プロミスは在籍確認の電話なしで借りられる?電話なしの可能性を高める方法やバレにくい対処法も解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

年金受給者はお金を借りたいと思っても、現役で働いていたときより手段が限られます。

しかし、年金受給者でお金を借りられる方法もゼロではありません。

生活費に困っている人には国の融資制度があり、担保があればまとまった金額の借り入れも可能です。

年金担保融資制度はすべて終了していますが、年金受給者がお金を借りる方法は7通りあります。

7通りのお金の借り方と、年金担保貸付の代わりになる借入方法も紹介。

年金を受給している人も、自分に合ったお金を借りる方法を見つけましょう。

年金担保貸付制度は終了しています!

年金を担保にお金を借りる「年金担保貸付制度」は、2023年3月を最後にサービスが終了しています。

現在、年金を担保としてお金を借りられる公的融資はなく、法律でも禁止されています。

年金を担保に借りられるサービスは違法業者の可能性が高いので、利用せず別の方法を選んでください。

![]()

急ぎでお金が必要なら80歳まで申し込めるカードローン

急ぎでお金が必要なら80歳まで申し込めるカードローン

今すぐお金が必要なら、65歳以上でも申し込めるカードローンに申し込みましょう。

年金以外に次のような定期的な収入があればカードローンに申し込みできます。

年金受給者も借りられるベルーナノーティスなら80歳まで借入可能で、なんと申込者の76.9%が60歳以上の高齢者です。

Contents

年金受給者がお金を借りる方法は大きく分けて7通りあります。

それぞれ利用条件はあるものの、自分に合った方法を選べば延滞のリスクは下げられます。

借入方法や利用できる人の特徴を、一覧で確認しましょう。

| 年金受給者がお金を借りる方法 | 特徴 | 利用できる人 | 審査 |

|---|---|---|---|

| 生活福祉資金 | 国の公的融資制度 | 低所得世帯、障害者や高齢者がいる世帯の人 | 有 |

| カードローン | 審査で決められた限度額内で何度でもお金を借りられる | 年金以外の収入があり、年齢条件をクリアできる人 | 有 |

| リバースモーゲージ | 自宅を担保にお金を借りる | 担保価値のある不動産を持っている人 | 有 |

| シニア向けローン | 高齢者を対象としたローンで年金支給月に合わせて返済できる | 取扱金融機関の申込条件に合う人 | 有 |

| 質屋で質入れ | 貴金属やブランド品を担保にする | 質入れできる物を持っている人 | 無 |

| 生命保険の契約者貸付 | 解約返戻金や満期保険金を担保にする | 生命保険を契約している人 | 無 |

| 当座貸越 | 定期預金を担保にする | 貸越サービスのある銀行に定期預金がある人 | 無 |

担保のある借入方法は、担保価値の範囲内でお金を借りられます。

返済できないときは担保を手放す必要があるため、審査がない方法でも慎重な判断が必要です。

担保のない借入方法では返済能力を特に重視しており、年金以外に収入がある人しか申し込めないローンも少なくありません。

地域密着型の金融機関で扱うローンや、消費者金融のカードローンなら、年金収入のみでも利用できる可能性があります。

得ている収入や保有している担保を元に、借入方法を選びましょう。

生活福祉資金は、高齢者や障害者世帯も利用対象となる国の貸付制度です。

各自治体の社会福祉協議会が申込窓口となり、面談と審査で融資の可否を決定します。

営利目的ではなくセーフティーネットとしての役割を持ち、生活に困窮する世帯でも利用可能です。

生活福祉資金が利用できる人

| 対象の世帯 | 特徴 |

|---|---|

| 低所得世帯 |

|

| 障がい者世帯 | 障害者手帳や療育手帳の交付を受けた人が属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

生活に必要なお金を貸す制度のため、遊びや趣味を充実させるお金は借りられません。

生活福祉資金は、借りる目的や立場別によって以下の4つに分けられます。

| 資金の種類 | 主な目的 |

|---|---|

| 総合支援資金 | 生活を立て直すための費用 |

| 福祉資金 | 福祉用具の購入、介護サービス利用費など福祉に関する費用 ※利用できるのは日常生活上療養または介護を要する高齢者が属する世帯のみ |

| 教育支援資金 | 低所得世帯の人が就学するための費用 |

| 不動産担保型生活資金 | 土地や家を担保に低所得の高齢者世帯が借りる生活に必要な費用 |

どの資金も金利は同じで、連帯保証人を付けられると無利子です。

生活福祉資金の金利

| 項目 | 詳細 |

|---|---|

| 連帯保証人あり | 無利子 |

| 連帯保証人なし | 年1.5% |

銀行や貸金業者から借りるよりも金利は大きく抑えられるため、返済負担は最小限で必要なお金を借りられます。

例えば福祉資金で50万円借りて5年で返済すると、利息の差は以下の通りです。

| 借入先 | 平均的な金利(年) | 利息 |

|---|---|---|

| 銀行カードローン | 14.5% | 205,800円程度 |

| 消費者金融 | 18.0% | 261,800円程度 |

| 生活福祉資金 | 1.5% | 19,300円程度 |

消費者金融と生活福祉資金では、5年間で24万円以上利息に差が出ます。

生活福祉資金貸付制度を利用できる高齢者世帯は、高齢者を含む4人家族で年収600万円程度が目安です。

条件に合うなら、生活福祉資金貸付制度で借りると利息を節約できます。

連帯保証人は、原則三親等以内の親族に依頼しなければなりません。

上記で紹介した例のように50万円を無理しで借りた場合、約20,000円分の利息を支払わずに済みます。

利息がない分生活を充実させられる可能性があるので、連帯保証人になってくれる家族がいればお願いし、無利子での借り入れを目指しましょう。

総合支援資金と福祉資金は自立支援制度とセット

総合支援資金と福祉資金は、融資で生活を立て直して自立できる収入を得るのが目標です。

年金受給でもまだ働けて、返済できる見込みがある人は利用できる可能性があります。

総合支援資金の貸付内容

| 資金の種類 | 詳しい用途の例 | 借りられる金額 |

|---|---|---|

| 生活支援費 | 生活再建までに必要な費用 | 単身世帯:月15万円以内 2人以上世帯:月20万円以内 ※原則3か月、最長9か月 |

| 住宅入居費 | 賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 |

生活再建のために一時的に必要な費用

|

60万円以内 |

家賃が高いマンションから公営住宅に引っ越す、技能を習得して手に職を得るといった目的で借りるのが総合支援資金です。

福祉資金の貸付内容

| 資金の種類 | 詳しい用途の例 | 借りられる金額 |

|---|---|---|

| 福祉費 | 住宅リフォーム 障害者用の自動車の購入 介護サービス、障害者サービス費用 |

580万円以内 |

| 緊急小口資金 | 緊急で一時的に必要な生活費 | 10万円以内 |

福祉費は、住宅のバリアフリー化や福祉車両の購入に利用できます。

緊急小口資金は、緊急で生活費が必要になったときに利用する貸し付けです。

高額の借り入れを希望すると、年金収入のみの高齢者は利用できない可能性があります。

年金受給者の困窮には不動産担保型生活資金が対応

年金以外に収入がなく、就職も難しい状態なら不動産担保型生活資金の利用が現実的です。

担保があるため、連帯保証人や金利の取り決めが他の貸し付けとは異なります。

不動産担保型生活資金の貸付内容

| 資金の種類 | 貸付可能額 | 連帯保証人 | 金利 |

|---|---|---|---|

| 不動産担保型生活資金 | 土地の評価額の70%程度 | 必要(相続人の中から選ぶ) | 年3%、または長期プライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 | 土地および建物の評価額の70%程度(集合住宅は50%) | 不要 |

要保護世帯とは、貸し付けがないと生活保護を受ける必要がある世帯です。

自宅を担保に不動産担保型生活資金でお金を借りても、亡くなるまでは自宅に住み続けられます。

亡くなったあと、担保になっていた不動産を売却して一括返済する仕組みです。

担保にできる不動産は、地域ごとに評価額の最低水準があります。

東京都では、最低でも土地評価額1,000万円以上が必要。

生活福祉資金の利用を検討している人は、各自治体の社会福祉協議会に問い合わせて詳細を確認しましょう。

金融機関によって定められている条件を満たせば、年金受給者でもカードローンが利用できます。

カードローンとは、審査で決まった限度額内なら何度でもお金を借りられるサービス。

使い道が自由なので、生活費や旅行費用など様々な用途でお金を借りられます。

パソコンやスマートフォンから申込可能で、契約まで来店不要で完結できる商品です。

「周りにバレずに借りたい」「早く借りたい」といったニーズに応えてくれます。

消費者金融のカードローンだと上限年齢が高いところもある

年金を受給できる年齢は原則65歳からですが、銀行のカードローンは申込条件を60代前半としているケースが多いです。

| 銀行カードローン | 融資できる年齢の上限 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 65歳未満 |

| みずほ銀行カードローン | 66歳未満 |

66歳を超えると、申し込める銀行カードローンは少ない傾向です。

70代以降も借りられるカードローンは、消費者金融の方が多く取り扱っています。

消費者金融カードローンの特徴は以下の2つです。

消費者金融は貸金業法に基づいて営業しており、総借入額は年収の3分の1までと決まっています。

年金とアルバイトの収入が合計で200万円なら、借りられる金額は高くて66万円程度までです。

最高金利は18.0%程度の業者が多く、以前のような20%以上の高金利融資も貸金業法で禁じられています。

借り過ぎに注意して計画的に利用すれば、安全性が高く便利なサービスです。

リバースモーゲージとは、現在住んでいる家や土地を担保に融資を受ける方法です。

家や土地を担保に入れるものの、契約者が亡くなるまで自宅に住み続けられます。

契約者が亡くなったあとは、不動産を売却して借りたお金を一括返済するのが一般的。

相続人が借りたお金を返済すれば、不動産は売却せずに済みます。

申し込めるのは主に高齢者で、多くの金融機関では50~60歳以上と年齢に関する条件付きです。

リバースモーゲージを取り扱う金融機関の例

| 商品名 | 特徴 | 申込可能年齢 |

|---|---|---|

| 三井住友銀行「リバースモーゲージ型住宅ローン」 | 評価額が下がっても相続人は返済不要 | 契約者、配偶者ともに50歳以上 |

| みずほ銀行「みずほ リ・バース60」 | 個人賠償責任と弁護士費用補償の保険が付帯 | 満60歳以上 |

| 楽天銀行「リバースモーゲージ」 | 事前審査は来店不要 | 満50歳以上 |

商品によっては定期的に家や土地の評価額が見直され、評価額が下がると借り入れの停止や借り過ぎた分の返済を求められるケースも。

売却時、万が一評価額が下がっても差額の返済を求めない契約の銀行もあります。

地方金融機関でも取り扱いがあるため、いくつか比較して条件がいいところを選びましょう。

リバースモーゲージのメリット・デメリット

リバースモーゲージには、メリットとデメリットの両方があります。

相続する子どもや配偶者も巻き込むため、申し込む前に内容をよく理解しましょう。

メリット

リバースモーゲージでは不動産を売却せずに資金を得られるため、亡くなるまで自宅に住み続けられます。

評価額が高ければ、まとまった費用のかかる自宅のリフォームや高齢者施設への入居費にも利用可能。

借りたお金の用途は原則自由で、毎月の返済は利息のみと負担は最小限です。

少ない負担で老後の費用を用意したいときに、リバースモーゲージを活用しましょう。

デメリット

リバースモーゲージは相続が関わるため、一般的なローンよりも手続きに手間がかかります。

相続人全員からの同意が必要なため、内緒では利用できません。

自分が亡くなったあと、売却手続きなどで相続人に手間をかけさせる点もデメリットです。

借りられる金額には限度があるため、長生きして資金が底をついてしまうケースもあります。

相続人の理解を得た上で、評価額ぎりぎりまで借りないよう計画を立てながら、上手に借り入れしましょう。

シニア向けローンは、主に地方銀行で取り扱いのあるフリーローンタイプの商品です。

使い道は自由でまとまったお金を借りられ、年金受給者は隔月返済も選択できます。

カードローンと違い借り入れは1回のみのため、借り過ぎる心配はありません。

年金受給に合わせて返済できるため、毎月返済がある通常のローンよりも余裕のある返済計画が立てられます。

シニアローンの例

シニアローンでは、年齢以外に以下の利用条件を定めているケースが多いです。

銀行によっては、取引歴〇年以上と新規申込者は利用できないケースもあります。

年金の振込先になっている金融機関でシニアローンの取り扱いがないか、確認しましょう。

家に貴金属や高級ブランド品があるなら、担保にして質屋でお金を借りられます。

質屋でお金を借りるのに、上限年齢はありません。

質屋では、返済が滞っても担保を元に返済してもらえるため、本人の審査が不要で、年金収入が少ない人でも利用できます。

質入れできる可能性があるものは、以下の通りです。

質入れできる物の例

金やプラチナ、ダイヤモンドは素材そのものにも価値があります。

重量や大きさで価格が変わるため、バブル期の大ぶりなアクセサリーは高額査定の期待大。

古いデザインでも、関係なく査定してもらえます。

一方で、以前まで高額だった着物類は需要が少なく、質入れ不可のケースが少なくありません。

質入れは3か月以内に返済できないと質流れになる

質入れの返済期間は短く、原則3か月以内に返済が必要です。

返済できなければ預けた品物の所有権を失い、質流れ品として売りに出されます。

督促はないものの、思い入れのある物ならきちんと返済をして手元に戻さなくてはなりません。

借入期間を延長するなら、延長する月数分だけ利息を支払います。

金利はカードローンよりもずっと高額なため、長期借入には向きません。

例えば大手質屋の大黒屋で5万円借りて3ヶ月後に返済したときの利息は、以下の通りです。

| 借入先 | 利息 |

|---|---|

| 大黒屋 | 9,000円程度 |

| 消費者金融カードローン(年18.0%) | 1,500円程度 |

参考:利息シミュレーション│大黒屋

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

消費者金融カードローンと比較して、3ヶ月で7,000円以上も利息が高くなります。

質屋の利息は1ヶ月単位で計算され、例えば2日借りただけでも1ヶ月分の利息を払わなければいけません。

返済する際は月をまたがないよう、できるだけ早めに返済して利息を抑えましょう。

不用品なら買い取りを選ぶのもおすすめ

質屋では、買い取りでお金を受け取る方法も選べます。

もう使うことがない物なら、以下の理由で質入れするよりも買い取りがおすすめです。

質屋では、質入れするよりも買取価格の方が高く、最初から手放すつもりなら返済の心配もありません。

壊れたり、失くして片方しかない金製のアクセサリーも買取可能です。

タンスやクローゼットにたくさん物が詰まっている人は、質屋に持って行けるものがないか探しましょう。

店舗によっては、清潔に保たれているなら取れてしまった金歯も買取してもらえます。

金は時価で買取価格が異なるため、日によって高額な買取も可能な商品。

金の買取価格は質屋店頭に張り出されていることが多いので、定期的に買取価格を見に行って高額なタイミングで売却しましょう。

解約返戻金や満期保険金のある生命保険には、契約者貸付制度があります。

契約者貸付制度がある保険の例

生命保険の契約者貸付は、解約返戻金や満期保険金を担保にしてお金を借りる方法です。

契約者本人が利用可能な制度で、簡単な手続き1つでお金を借りられます。

手続き時に審査はないため、契約さえ残っていれば高齢者でも利用可能です。

借りられる金額は、現在の解約返戻金の7割から9割程度まで。

金利は2.0%から6.0%程度と、一般的なローンで借りるよりも低金利です。

返済できないと保険金減額や解約となる

契約者貸付で借りたお金を返せないと、受け取れる解約返戻金や満期保険金が減額されます。

利息が膨らみ、借入総額が解約返戻金を超えると保険は失効し解約に。

孫のための学資保険や、老後資金として用意していた養老保険が解約になると、マネープランは大きく崩れます。

契約者貸付は返済を催促されず、返済期限も特に決まっていません。

借りて放置しておくとあっという間に失効するため、計画的に利用して早めの返済を心がけてください。

銀行の総合口座に定期預金がある人は、「当座貸越」を使って預金を担保にお金を借りられます。

借りられるのは、普通預金口座の残高が0円になったとき。

普通預金口座にお金がなくても、定期預金残高の90%程度までお金を引き出せます。

例えば残高が5万円のときに10万円引き出す手続きをすると、5万円引き出した時点で残高は0円になるため、残り5万円が自動的に貸し付けられる仕組み。

金利は1.0%程度におさまるケースが多く、ローンよりも大幅に低金利で借入可能です。

5万円借りて1ヶ月で返せば、利息は40円程度しかかかりません。

借りるときや申込時に審査はなく、当座貸越を「利用する」に設定するだけ。

定期預金がある限り利用できるため、年齢や収入に関係なくお金を借りられます。

契約者貸付制度がある保険の例

上記のほか、円定期預金を取り扱う地方銀行でも、当座貸越の制度が提供されています。

定期預金がある人は、当座貸越が利用できないか調べましょう。

年金受給者でも、比較的多くの人が利用条件に当てはまるカードローンおすすめ6社を紹介します。

カードローンは、原則として年金収入のみでは申し込めません。

アルバイトや家業の手伝いなどで、毎月定期的な収入を得ている必要があります。

定期的に働くアルバイトであれば、週に1~2日の短時間勤務でも申込条件を満たせます。

手軽な手続きで借りたい人は、以下のカードローンから利用できる業者を選びましょう。

| 商品名 | 公式サイト | 特徴 | 申込可能年齢 |

|---|---|---|---|

| プロミス |

詳細

|

スマホでお金を借りやすい | 18歳以上74歳以下 |

| セゾンファンデックス | ー | 全国14万台以上のATMで手数料無料 | 20歳以上80歳以下 |

| ベルーナノーティス |

詳細

|

無利息期間が繰り返し適用可能 | 20歳以上80歳以下 |

| SMBCモビット |

詳細

|

銀行内で契約手続きができる | 20歳以上74歳以下 |

| レイク | ー | 365日間の無利息期間※でお得に借り入れ | 20歳以上70歳以下 |

| セブン銀行カードローン | ー | 銀行ならではの金利で借りられる | 20歳以上満70歳未満 |

カードローンによって、申込可能な年齢が異なります。

75歳以上の年金受給者は、80歳まで申し込めるセゾンファンデックスしか利用できません。

まずは年齢をチェックして、利用できる商品を選びましょう。

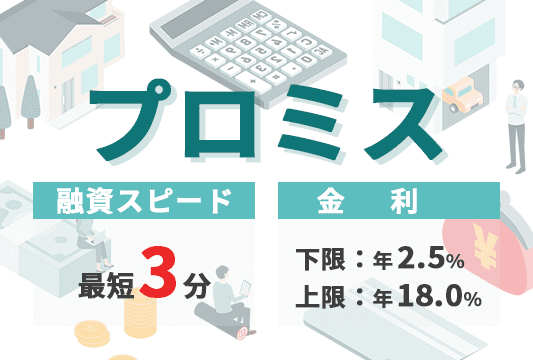

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 年齢制限 | 18歳以上74歳以下 |

| 金利 | 2.5%~18.0% |

| 最短融資時間 | 最短3分 |

| 無利息期間 | 初回利用の翌日から30日間 |

プロミスは、Web完結申込なら最短3分で融資も可能と手続きが早いカードローンです。

土日も平日と変わらず即日融資に対応しているため、急な金欠にもすぐに対応できます。

運転免許証(経歴証明書も可)とスマホがあれば、出先でもすぐに申込可能。

スマホの扱いに慣れている人なら、アプリで借り入れや返済を簡単に行えます。

スマホの扱いが不安な人は、以下の申し込み方法も選択可能です。

スマホの操作には自信がなくてもパソコンなら使える人や、インターネット全般が苦手な人でも、無理なく申し込めます。

職場や自宅への電話が原則ないからバレずに借りたい人におすすめ

ローンの審査では、自宅や勤務先に確認の電話がかかってくるケースも多いです。

プロミスは原則電話連絡を行わず、郵送物も一切なしで契約可能。

子どもとの同居や二世帯住宅の場合、書類が郵送されると勝手に見られてしまう可能性があり、「絶対にバレない」とは言い切れません。

契約や借りた痕跡を残さずに利用できるため、誰にもバレず借りたい人に向いています。

スマホを使いこなせる人や電話での申し込みにも対応してくれる借入先を選びたい人は、便利でバレにくいプロミスに申し込みましょう。

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上80歳以下 |

| 金利 | 6.5%~17.8% |

| 最短融資時間 | 最短即日 ※平日12時までに申し込んだ場合 |

| 無利息期間 | なし |

セゾンファンデックスはクレディセゾングループのローンサービスで、担保や保証人不要で融資を受けられます。

使い道は自由で、審査で決まった限度額の範囲内で何度でも借入可能。

申込可能年齢は80歳までと幅広く、年齢の条件が合わず他社で借りられない人も申し込めます。

手数料無料で使えるATMが多くて便利

ATMからお金を借りたいときは、「セゾンカードインターナショナル」のステッカーがあるATMで借りましょう。

大手コンビニに設置されているATMのほか、40行近くの銀行ATMでも手数料無料なのが嬉しいポイント。

セゾンファンデックスで利用できるATMの例は、以下の通りです。

地方銀行に加え、ゆうちょ銀行やメガバンク系のATMも手数料0円で利用可能です。

一般的なATM手数料は110円~220円で、5回借り入れすると550円~1,100円の手数料がかかります。

セゾンファンデックスなら、好きなタイミングで何回借りても、手数料を気にする必要がありません。

ATMから早めに現金でお金を借りたい人や手数料を節約したい人は、セゾンファンデックスに申し込みましょう。

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 年齢制限 | 20歳以上80歳以下 |

| 金利 | 4.5%~18.0% |

| 最短融資時間 | 最短24時間以内 |

| 無利息期間 | 初回借入の翌日から14日間 |

ベルーナノーティスは、80歳まで申し込めるカードローンです。

通販会社ベルーナのグループ企業で、利用者の年齢層は70歳以上が約5割(2024年4月末時点)を占めます。

性別は女性の利用者が7割(2022年4月末時点)と半数以上で、女性でも利用しやすいカードローンです。

女性オペレーターが応対する女性専用ダイヤルも用意されており、初めて申し込む不安も軽減されます。

ベルーナノーティスの審査では、通販ベルーナの利用実績も考慮される仕組みです。

普段からベルーナを利用していて、支払いに遅れのない人なら、審査で有利になる可能性もあります。

繰り返し適用される無利息期間で計画的に利用できる

ベルーナノーティスの大きな特徴は、繰り返し適用される14日間の無利息期間です。

無利息期間のあるカードローンは通常初回1回しか適用されません。

初回借入で14日間無利息を利用後、以下の条件を満たしていれば、再び無利息期間が適用されます。

金利年18.0%で30万円借りると、14日間で2,000円程度の利息を節約できます。

無利息期間を狙うには完済させる必要があるため、借り過ぎにつながりにくく計画的に利用しやすいです。

80歳まで利息を抑えて賢く利用したい人は、ベルーナノーティスを選びましょう。

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 年齢制限 | 20歳以上74歳以下 |

| 金利 | 3.0%~18.0% |

| 最短融資時間 | 最短15分 |

| 無利息期間 | なし |

SMBCモビットは、三井住友銀行内にあるローン契約機※で、契約手続きやカード受取が可能です。

カードローンの契約機は、ロードサイドや駅近くの専用ブースにあるのが一般的。

初めての利用ではブースに入るのに抵抗を感じるケースもありますが、銀行内なら落ち着いて手続きが進められます。

Webから申込手続きを行い、契約やカード発行のみ契約機で済ませると時間を無駄にしません。

三井住友銀行ATMが無料で使えて便利

SMBCモビットのローンカードは、三井住友銀行ATMなら手数料無料で利用できる点も大きなメリット。

ATMの近くに契約機があるケースも多いため、カード発行後すぐに現金でお金を借りられます。

郵送を待たず、すぐにローンカードで取引したい人はSMBCモビットを選びましょう。

※ローン契約機での申込・カード受取は、2026年9月6日以降取り扱いが終了します。

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上70歳以下 |

| 金利(年率) | 4.5%~18.0% |

| 最短融資時間 | Webで最短15分融資も可能※ |

| 無利息期間 | 365日間※ |

レイクの無利息期間は長期間なので、利息を抑えて借りたい人に向いています。

| 無利息期間 | 向いている人 |

|---|---|

| 契約の翌日から60日間無利息※(Web申込限定) | 50万円未満借りたい人向き |

| 契約の翌日から365日間無利息※(Web申込限定) | ゆっくり返済したい、または50万円以上借りたい人向き |

大手消費者金融カードローンの無利息期間は、30日間が一般的。

レイクでは倍以上の期間、無利息で借りられ、利息の支払い0円で完済も目指しやすいです。

365日間の無利息期間※が適用されれば、1年かけて返済しても利息は発生しません。

平日21時、日曜18時までの契約完了で即日融資に対応

レイクは即日融資も可能で、急ぎでお金が必要な人も利用しやすいです。

21時(日曜は18時)までに契約を完了できれば、その日のうちにお金を借りられます。

急ぎでお金が必要でも可能な限り支払う利息を減らしたい人は、レイクを選びましょう。

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 20歳以上70歳以下 |

| 金利 | 12.0~15.0% |

| 最短融資時間 | 最短即日※ |

| 無利息期間 | なし |

※お申し込みの状況と時間帯によっては翌日以降のご連絡になります。

セブン銀行カードローンの金利は、最高でも15.0%と消費者金融よりも低めの水準です。

50万円借りるとき、金利18.0%と15.0%では以下のとおり利息が大きく異なります。

| 金利 | 1ヶ月あたりの利息 |

|---|---|

| 金利15.0% | 約6,200円 |

| 金利18.0% | 約7,400円 |

消費者金融カードローンの金利は年18.0%が一般的なので、セブン銀行カードローンで借りれば800円程度利息が節約できます。

低めの金利で借りられるのは、銀行カードローンの特徴の1つ。

セブン銀行カードローンは申込可能年齢が70歳未満と高めで、年金受給者でも申し込める数少ない銀行カードローンです。

セブン銀行ATMは深夜や早朝もコンビニ内で営業している

セブン銀行カードローンは、セブン銀行ATMがいつでも手数料無料で利用可能です。

セブン-イレブン内のATMなら、深夜や早朝の暗い時間帯でも店員がいる明るい店内で操作できて安心感があります。

スマホATM対応でキャッシュカードを持ち歩かなくてもいいため、防犯面で警戒したい人には特に使いやすいカードローンです。

年金を担保にお金を借りる方法に興味を持つ人は多いものの、現在はすべて申込受付を終了しています。

公的機関はもちろん、地域の金融機関や貸金業者でも年金担保融資は取り扱っていません。

ネットで検索すると、以下で申し込めるとの情報も出てきます。

上記はすべて古い情報で、現在は返済のみを取り扱っています。

似た名前で年金担保融資の申し込みを受け付けていても、すべて違法業者のため決して申し込んではいけません。

「年金を担保にお金を借りられます」などと宣伝して借入れを勧誘することは、例外なく全て違法です。

引用元:違法な年金担保融資にご注意ください│厚生労働省

違法業者で申し込み、年金手帳をだまし取られた例もあるので、年金を担保にした借り入れは避けましょう。

福祉医療機構(WAM)の年金担保貸付は、令和4年3月末で申込受付を終了しています。

現在は返済のみ取扱中で、今後も申し込みを再開する予定はありません。

福祉医療機構の年金担保貸付の概要

| 項目 | 詳細 |

|---|---|

| 申込先 | 福祉医療機構の代理店 ※主に地方銀行、信用金庫が代理店で、年金受取口座にしている必要がある |

| 主な必要書類 | 本人確認書類 年金証書 年金支給額を証明する書類 資金の用途を確認できる書類 |

| 保証人 | 連帯保証人を立てる、または信用保証制度を利用する |

| 借入可能額 | 10万円~200万円の範囲内で、年金(年額)の8割まで |

使い道は自由ではなく、使途と金額を確認できる書類の提出も必要です。

福祉医療機構の年金担保貸付は、代理店である以下の金融機関が申込先でした。

年金受取口座が同じ金融機関でなければならず、仲介業者や貸金業者による取り扱いはありません。

金融機関以外からの、「申込受付を再開した」などの言葉に惑わされないでください。

年金担保貸付に代わる融資制度はある?

年金担保融資に代わり、公的な融資制度や支援が整えられています。

生活に困っている人は、以下のいずれかの利用を検討してください。

生活福祉資金貸付制度は、主に収入が少なく生活に困る世帯向けの貸付制度です。

自立相談支援では、家計の見直しや自立に向けた収入の確保など、総合的な支援が受けられます。

お金を借りることにこだわらず、現状を良くする様々な方法を検討しましょう。

日本政策金融公庫の恩給・共済年金担保融資も、令和4年3月末で申込受付を終了しています。

事業や住宅など、まとまった資金が必要な人に低めの金利で貸し付けを行っていました。

| 項目 | 詳細 |

|---|---|

| 申込先 | 日本政策金融公庫 |

| 借入可能額 | 250万円まで(年金の年額3年分まで) |

| 金利 | 0.55% |

| 資金使途 | 住宅、事業資金 |

日本政策金融公庫の貸付は、主に事業者向けです。

一時的な事業の悪化には「経営環境変化対応資金(セーフティネット貸付)」で対応できる可能性があります。

事業の資金調達に年金担保融資を利用したかった人は、他の融資制度の利用も検討しましょう。

年金担保融資は法律で禁止されているため、貸金業者が申し込みを受け付けていたら違法業者と判断しましょう。

違法行為とみなされる例

・借入者に対して、年金受給者の年金証書、預金通帳やキャッシュカードなどの引き渡し、もしくは提供を求め、またはこれらを保管する行為

・借入者に対して、年金が振り込まれる口座からの自動振替を金融機関に依頼するよう求める行為

引用元:厚生労働省

年金を担保にした融資と明言しなくても、お金を貸す代わりに年金証書を預けるよう求められたら違法です。

法令遵守の金融機関や貸金業者では、「年金収入だけでお金が借りられる」とは勧誘しません。

年金担保融資は、生活に必要な年金を残せず利用者が困窮する事態も起きたことから、廃止が決定されました。

むやみに年金でお金を借りようとせず、自治体の融資も利用して必要な支援を受けてください。

年金以外の収入がある人は、金融機関のローンに申し込みましょう。

年金受給者がお金を借りるためのコツについて、以下で5つ解説します。

年金受給者がお金の借り先を選ぶときは、申込条件だけでなく借入条件もよく確認しましょう。

選択肢を増やすには、短時間でもアルバイトをして定期収入を得ることが重要です。

高齢者がカードローンでお金を借りる場合、融資可能年齢にも注意する必要があります。

シミュレーションを利用して、具体的な返済計画も立てておきましょう。

無理な借り入れは、返済中に亡くなると残された配偶者や子どもが困る事態になりかねません。

生活の困窮は、借りるよりも行政の支援の方が適しているケースもあります。

収入が年金しかない人は、短時間でもいいので継続的に働けるアルバイトをしましょう。

短時間アルバイトの例

収入がわずかに増えただけでも、働いていると申込先の選択肢が多くなります。

特にカードローンは年金収入のみでは申し込めないので、収入が得られれば以下の可能性もあります。

借り入れをすると利息を払わなければいけません。

結果としてお金が減るため、借入額が減ると生活に余裕が出る可能性もあります。

例えば年18.0%で5年間お金を借りたとき、借入額による利息の違いは以下の通りです。

| 借入額 | 利息 |

|---|---|

| 10万円 | 52,300円程度 |

| 30万円 | 157,100円程度 |

| 50万円 | 261,800円程度 |

50万円借りると、5年間で利息を26万円以上払わなければいけません。

アルバイトによって20万円収入を得て、借入額を30万円に減らせられれば、16万円程度の利息で済みます。

近年はシニア層の雇用も活発に行われているため、自分に向いたアルバイトがあるか求人を探しましょう。

高齢者の場合、申込条件だけでなく融資可能年齢も確認しましょう。

融資可能年齢は、カードローンに設定されているケースが多いです。

大手消費者金融のレイクの場合

お取引期間中に満71歳になられた時点で新たなご融資を停止させていただきます。

引用元:レイク

特に記載がない場合は、申込可能年齢の上限が融資可能年齢です。

申込可能年齢が74歳までなら、75歳になった時点で新たな借り入れができません。

年齢上限ギリギリで契約できた人は、誕生日を迎える前に必要な資金を借りましょう。

フリーローンタイプは最終返済年齢が決められている

借り入れが1回きりのフリーローンタイプは、最終返済年齢が定められています。

千葉銀行「ちばぎんシニア応援ローン」の場合

申込条件

融資時の年齢が満60歳以上、最終約定返済時満80歳未満の方

引用元:千葉銀行

上記は「満80歳になるまでに完済が必要」という意味です。

最長10年返済のローンでも、78歳で契約したら2年以内に完済する必要があります。

現在の年齢と最終返済年齢から、無理のない返済計画を立てられる借入先を選びましょう。

契約者が亡くなっても、借り入れの返済義務は残ります。

担保なしで借り入れした人が亡くなると、相続した人が返済額を負担しなければいけません。

契約者が亡くなって返済義務がなくなるのは、住宅ローンのように団体信用生命保険に加入していた場合のみです。

カードローンやフリーローンは、契約者が亡くなると借入残高がそのまま相続対象になる仕組み。

内緒で借りていても、亡くなれば返済が滞るため家族に連絡がいってバレます。

多額のお金を借りるときは、相続対象となる家族に相談してから申し込みましょう。

事前にお金を借りると知らせておけば、万が一の事態にも事前に対策がとれます。

お金を借りると必ず返済しなければなりません。

毎月一定額を返済していきますが、返済額は銀行やローン会社により異なります。

10万円をカードローンで借りた場合の毎月返済額

| 借入先 | 返済額 |

|---|---|

| セブン銀行カードローン | 2,000円 |

| プロミス | 4,000円 |

毎月返済額が少ないと、経済的な負担が軽くなり返済に追われません。

しかし、借入残高が減るスピードも遅く、返済は長期化しやすいです。

多くの銀行や消費者金融の公式サイトでは、返済シミュレーションが無料で利用できます。

毎月いくらまでなら返済に回せるか考え、カードローンごとに定められている返済額と比較しましょう。

例えば月に3,000円返済に回せる人がプロミスに申し込むと、余裕を持った返済はできません。

月々の返済額が2,000円のセブン銀行カードローンなら、無理なく返済できると予想できます。

余裕のある返済計画を立てられる商品に申し込むと、返済が滞りにくいです。

借りても返済できない人は、借りる以外の方法を選びましょう。

体力的・時間的にアルバイトができそうな人は、働いて収入を増やすのがおすすめです。

働ける状況にない人は、行政の支援を受けてください。

自立支援のための相談に行けば、今まで思いつかなかった方法を提案してもらえる可能性があります。

生活が立ち行かない人は、生活保護を受ければ衣食住の確保が可能です。

年金受給者の場合は、年金に加えて最低限の生活を送るための金額が生活保護で支給されます。

自治体の福祉事務所や自立相談支援機関など、公的機関で相談することから始めましょう。

\74歳まで借り入れできる/

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短10分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短14分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アイフルの貸付条件アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方au じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。