個人事業主がお金を借りる方法を融資目的や特徴で比較

ikariysd@gmail.com

マネウィズアス

一時的にお金を借りたいとき、知識がないと冷静に選ぶべき方法を判断できません。

返済できる目処が立っており、一時的にお金を借りる方法は6つあります。

便利さと申し込みやすさを求めるなら、大手消費者金融カードローンを選びましょう。

状況によっては、銀行や市役所でお金を借りるのが向いている人もいます。

上記の例も含めて、借りたい状況や借りたい人の属性ごとに、おすすめの方法を分かりやすく解説します。

※お申し込み時間や審査によって、ご希望に添えない場合がございます。

Contents

一時的にお金を借りる方法は、大きく分けて6種類です。

申し込む人の状態や希望条件により、使える方法やおすすめの方法は異なります。

この表はスクロールできます

| 希望する条件 | ||||||

|---|---|---|---|---|---|---|

| 借入金額 | 即日融資 | 金利 | 審査なし | 無職でも利用可能 | 学生(高卒以上)でも利用可能 | |

| 消費者金融 | 年収の3分の1まで | 〇 最短20分~ |

15.0~18.0%程度 無利息期間あり |

× | × | アルバイトをしているなら申込可能 |

| 銀行カードローン | 年収の2分の1から3分の1程度 | × | ~15.0%程度 | × | × | 学生では審査が厳しい |

| 市役所の融資制度 | 相談による | × | 無利子または1.5% | × | △ ※相談可 |

相談可能 |

| 生命保険の契約者貸付 | 解約返戻金の範囲内 | △ ※保険会社によっては可能 |

一桁台の金利が一般的 | 〇 | 〇 | 契約者なら利用可能 |

| 質入れ | 査定価格の範囲内 | 〇 | 金利は高め | 〇 | 〇 | 利用可能 |

| クレジットカードキャッシング枠 | 最大でも年収の3分の1まで | 〇 | 15.0~18.0%程度 | △ ※契約済みなら可能 |

△ ※契約済みなら可能 |

学生でキャッシング枠所有は厳しい |

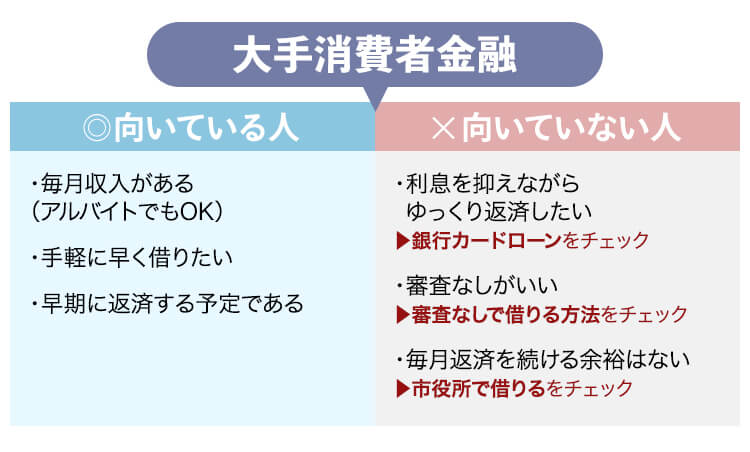

働いていて収入がある人は、消費者金融や銀行のカードローンに申し込めます。

一時的にお金を借りたいだけなら、審査が早く申し込みやすくて便利です。

しかし、収入があっても継続して経済状態が厳しい人にはおすすめできません。

毎月の返済で、さらに苦しくなる可能性が高いためです。

一時的な借り入れで済まない人は、市役所の融資制度を頼りましょう。

審査のない生命保険の契約者貸付や質入れは、無職でも利用できます。

自分が利用できる借入方法を把握し、希望に近い金融商品や制度に申し込みましょう。

■大手消費者金融おすすめ5社

※1 お申し込みの時間帯や審査によって、ご希望に添えない場合がございます。

※2 21時(日曜日は18時)までのご契約手続き完了(審査・書類の確認含む)で当日中にお振り込みが可能です。

※2 一部金融機関および、メンテナンスの時間などを除く

※2 審査結果によってはWebにてご契約手続きできない場合もございます。

大手消費者金融カードローンは、近いうちに返済できる人に向いています。

一時的な借り入れに向いている理由は以下の3つです。

申し込みにあたり、特別な準備は必要ありません。

希望額が50万円以下なら、原則必要書類も財布に入っている免許証だけでOKです。

無利息期間があるカードローンを選んで早期に返済すれば、実質利息0円で返済可能です。

本来毎日発生する利息も無利息期間中は0円

お金を借りると、通常は毎日利息が発生します。

1日に発生する利息=10万円×18.0%÷365日=約49.3円

1か月(30日)借り続けたときの利息=約1,480円

30日後に全額返済するときの返済総額

10万円+1,480円=10万1,480円

30日の無利息期間があると、上記で計算した利息の支払いはありません。

10万円借りたら、返済額も10万円で済みます。

返済まで30日以上かかる見込みなら、無利息期間が最長180日のレイクに申し込みましょう。

消費者金融の借入額には年収に応じた法律の制限がある

消費者金融やクレジットカードキャッシングの限度額には、貸金業法で定める上限があります。

借入総額は年収の3分の1までとする、総量規制です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

総量規制では、自分で稼いだお金のみが年収として計算できます。

申し込むときは、必ず年収の3分の1以下の希望額で申し込みましょう。

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 申込可能年齢 | 18~74歳※1 |

| 最短融資時間 | 3分※2 |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 初めて利用した翌日から30日間※3 |

| 勤務先に在籍を確認する電話 | 原則なし |

※1 高校生(定時制高校生および高等学校専門学校生も含む)はお申込みできません。

収入が年金のみの方はお申込いただけません。

※2 お申込みの時間帯により、ご希望に添えない場合があります。

※3 事前にメールアドレスの登録と、Web明細利用の登録が必要です。

プロミスは、土日に申し込んでも即日融資が可能です。

勤務先に在籍を確認する電話も原則行われないため、会社休業日でも変わらず審査が進められます。

スマホがあれば、出先でもスムーズに手続きが進められます。

土日や会社の休業日に申し込むなら、平日と変わらない審査体制のプロミスを選びましょう。

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 申込可能年齢 | 満20歳~69歳 |

| 最短融資時間 | 18分※ |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 勤務先に在籍を確認する電話 | 原則なし |

アイフルは、申し込みから融資までにかかる時間が最短18分※と早いのが特徴。

申込フォームの入力も5分程度で終わるため、急いでいる人でも焦らず手続きが進められます。

申込内容の確認や審査結果の通知は、原則メールで実施。

審査中に、勤務先や自宅への電話連絡もありません。

スムーズに手続きが進めば、仕事の休憩中に申し込みから借り入れまで実現可能です。

今すぐ一時的にお金が必要なら、アイフルに申し込みましょう。

※申し込みの状況や時間帯によりご希望に添えない場合がございます

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 申込可能年齢 | 満20歳~74歳 |

| 最短融資時間 | 最短即日※ |

| 金利 | 3.0%~18.0% |

| 無利息期間 | なし |

| 勤務先に在籍を確認する電話 | Web完結申込なら電話なしも可能 |

※ SMBCモビットへ申し込みの曜日、時間帯によって翌日以降の取り扱いになる場合があります。

SMBCモビットでは、毎月返済額に含まれる利息に対してTポイントが貯まります。

ポイント利率は、利息200円につき1ポイント。

一時的にお金を借りるとき、返済にポイントを利用すれば利息の軽減も可能です。

返済では1ポイント=1円として利用できます。

他の店舗で貯めたTポイントも利用できるため、ポイ活好きな人は効率よく返済できるのがメリットです。

ポイントの有効活用で返済負担を下げたい人は、SMBCモビットを利用しましょう。

| 申込可能年齢 | 満20歳以上 |

|---|---|

| 最短融資時間 | 20分※ |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 勤務先に在籍を確認する電話 | 原則なし |

※ お申込時間や審査によりご希望に添えない場合がございます。

アコムはシンプルな申込フォームで手続きが分かりやすいカードローンです。

ローンの申し込みは複雑で難しい印象もありますが、手続きはすべてWeb完結可能。

必要書類は、限度額50万円以下なら本人確認書類1点のみで申し込めます。

提出はスマホで撮影して送信するだけで、印鑑や直筆サインも必要ありません。

画面の指示に従って契約手続きを済ませれば、最短30分でお金を借りられます。

初めての申し込みで手続きが不安な人は、アコムに申し込みましょう。

| 申込可能年齢 | 満20歳~70歳 |

|---|---|

| 最短融資時間 | Webで最短25分融資も可能※1 |

| 金利 | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります |

| 無利息期間 | 契約の翌日から60日間※3、または借入額のうち5万円まで180日間※2 |

| 勤務先に在籍を確認する電話 | 原則なし※4 |

※1 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能。一部金融機関または、メンテナンス時間等を除きます。

※1 審査結果によってはWebにてご契約手続きできない場合もございます。

※2 初めての利用なら初回契約日の翌日から無利息

※2 無利息期間の経過後は通常金利が適用

※2 30日間無利息、60日無利息、180日間無利息の併用はできません

※2 ご契約額が200万円を超える場合は30日間無利息のみになります

※3 Webでレイクを申し込みの上、ご契約額が1〜200万円の方。

※3 Web以外でレイクへ申し込みした場合、60日間無利息を選べません。

※4 審査の結果により電話での確認が必要となる場合があります。

レイクは無利息期間が最長180日間と長く、一時的にお金を借りたとき利息の負担が少なくて済むカードローンです。

無利息期間の詳細は以下の通り。

限度額200万円以内なら、長期無利息期間で利息を大きく節約できます。

具体的にいくらお得になるか、60日間無利息について比較シミュレーションを行いました。

利息総額シミュレーション

| 無利息期間 | 利息額 | 差額 |

|---|---|---|

| 60日間 | 42,600円程度 | – |

| 30日間 | 46,900円程度 | +4,300円程度 |

| なし | 52,500円程度 | +9,900円程度 |

無利息期間なしと比べて、約1万円も利息額が少ない結果となりました。

30日間無利息と比べても、差は4,000円程度あります。

少しでも利息を節約したい人は、レイクを選びましょう。

融資限度額:1万円~500万円

貸付利率(実質年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

申込資格:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

学生ローンは、高卒以上の学生の利用に特化した中小規模の消費者金融で、学生が一時的にお金を借りたいときに向いています。

学生は収入が不安定なため、社会人向けカードローンの審査では不利な傾向があり、学生不可とはっきり明記する業者もあります。

学生ローンは、申込対象が学生に限定されるのが一般的です。

最初からアルバイト収入しかない学生を対象としているため、社会人向けよりも柔軟な審査が期待できます。

来店不要で手続きが完了する学生ローンもある

学生ローンは大手消費者金融と比べて規模が小さいため、サービスや利便性に欠ける面があります。

しかし、WebやFAX、電話で融資まで完了する学生ローンも増えています。

| 金利 | 営業時間 | 即日融資の対応 | |

|---|---|---|---|

| 17.0% | 平日:10時~18時 第3・5土曜:10時~14時 祝日の場合は休業 |

14時20分までに審査・書類手続き完了で可能 | |

| 14.5~16.5% | 平日:10時〜18時 土曜:10時〜16時 祝日の場合は休業 |

申し込みから1~2時間程度で送金可能 | |

| 12.0~17.0% | 平日:10時~18時 土曜:10時~15時 祝日、第2・4土曜は休業 |

即日融資可能 |

最高金利は大手消費者金融より低めです。

大手消費者金融の平均金利年18.0%程度に対して、学生ローンは年17.0%程度。

10万円借りたとき、1ヶ月で80円程度利息の節約が可能です。

大手消費者金融カードローンよりも利便性に欠ける分、一時的で1回限りの借り入れには向いています。

学生でどうしてもお金を借りたい人は、学生ローンも選択肢に入れましょう。

おすすめ銀行カードローン4社

| 申込可能年齢 | 金利 | 最短融資時間 | |

|---|---|---|---|

| 満20歳以上満69歳以下 | 年1.5~14.5% | 翌営業日 | |

| 満20歳以上62歳以下 | 1.9~14.5% | 数日 | |

| 20歳以上69歳以下 | 1.5%〜14.5% | 翌営業日 | |

| 満20歳以上満70歳未満 | 12.0%〜15.0% | 翌日 |

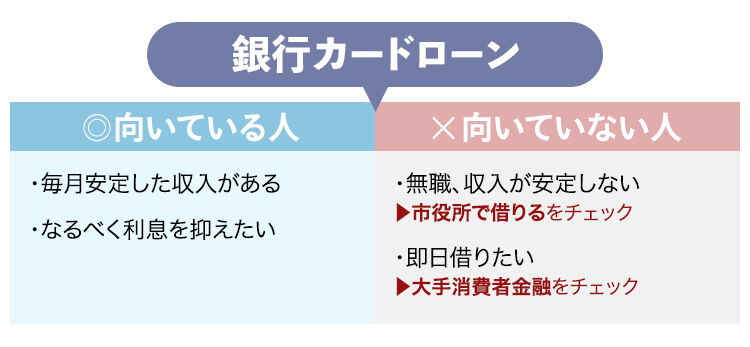

銀行カードローンは、消費者金融と比べて上限金利が3~4%ほど低いのが特徴です。

金利が低い分だけ、消費者金融よりは審査が厳しい傾向にあります。

利息が少ないと銀行の利益が少なくなり、契約者に求める返済能力が高まるからです。

どの程度の差があるのか、金利別に具体的な利息額をシミュレーションしました。

■利息総額を比較

| 金利 | 完済までの返済回数 | 利息総額 | 差額 |

|---|---|---|---|

| 14.5% | 53回 | 176,400円程度 | – |

| 18.0% | 58回 | 250,900円程度 | +74,500円程度 |

金利が3.5%低いと、利息総額は約74,000円も安くなります。

利息は以下2つの要素により多額になりやすいです。

金利が低いと、毎月発生する利息が少ないため返済期間も短くなります。

利息を上げる要素に2つとも当てはまる人は、銀行カードローンに申し込みましょう。

銀行カードローンは自主的に上限額を設定している

銀行カードローンは貸金業法の対象外で、法律的な金額の縛りはありません。

しかし、借り過ぎを防ぐために、借入額は年収の2分の1~3分の1が上限の銀行が大半です。

年収の2分の1を上限に設定している銀行が 81%(83/102 行)と最も多く、年収の3分の1を上限としている銀行も 13%(14/102 行)ある。

引用元:金融庁|銀行カードローンのフォローアップ調査結果について

「年収以上のお金を借りたいから」との理由で銀行カードローンを選んでも、融資は実現しません。

希望額は、最大でも年収の2分の1程度に留めましょう。

| 申込可能年齢 | 満20歳以上満69歳以下 |

|---|---|

| 最短融資時間 | 申込日の翌営業日 |

| 金利 | 年1.5~14.5% |

| 勤務先に在籍を確認する電話 | 原則あり |

| 三井住友銀行の普通預金口座開設 | 不要 |

三井住友銀行のカードローンは、ローンカードのないカードレス契約が可能。

郵送を待たずに済むため、お金を借りるまでがスピーディーです。

カードレス契約は郵送物が発生せず、バレずに一時的なお金を用意したい人にも向いています。

審査結果は最短当日※、融資は申し込みの翌営業日と早いのも特徴。

手間のかかる口座開設も不要で、一時的に今すぐ借りたいニーズに応えてくれます。

借りるまでが早いカードレス契約を希望するなら、三井住友銀行のカードローンを選びましょう。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

![]()

| 申込可能年齢 | 満20歳以上62歳以下 |

|---|---|

| 最短融資時間 | 数日 |

| 金利 | 1.9~14.5% |

| 勤務先に在籍を確認する電話 | 原則あり |

| 楽天銀行の口座開設 | 不要 |

楽天銀行スーパーローンは、楽天銀行アプリ内から簡単に申し込みできます。

楽天会員であれば、申込フォームに会員情報が自動入力されて手間が最小限です。

必要書類の提出機能もアプリ内に備わっています。

審査通過後は、借り入れや返済できるメンバーズデスクにワンタップでアクセス可能。

都度ログインパスワードを入力する必要がなく、少しだけ借りたいときに便利です。

ネット銀行ならではの金利に加え、金利半額などお得なキャンペーンも定期的に実施。

キャンペーンを利用して、お得なときに楽天銀行スーパーローンに申し込みましょう。

| 申込可能年齢 | 20歳以上69歳以下 |

|---|---|

| 最短融資時間 | 翌営業日 |

| 金利 | 1.5%〜14.5% |

| 勤務先に在籍を確認する電話 | 原則なし |

| みんなの銀行の口座開設 | 必要 |

みんなの銀行のお金を借りるサービスは、loanとcoverの2種類あります。

loanは一般的なカードローンと同様、借りた日数分だけ利息が発生。

coverは口座残高が足りないときの立て替えサービスで金利0%です。

coverの限度額は最大5万円と少額で、月額600円のプレミアムサービス会員になる必要があります。

有料サービスですが、使いこなせば十分お得感があります。

まとまった金額を借りたいときはloan、ちょっとしたお金を一時的に借りたいときはcoverと上手に使い分けましょう。

| 申込可能年齢 | 満20歳以上満70歳未満 |

|---|---|

| 最短融資時間 | 翌日 |

| 金利 | 12.0%〜15.0% |

| 勤務先に在籍を確認する電話 | 原則なし |

| セブン銀行の口座開設 | 必要 |

セブン銀行カードローンは、最短で翌日にはATMでお金を借りられます。

カードなしでもATMが使えるのは、セブン銀行ATMでスマホATM機能に対応しているからです。

曜日や時間帯に関わらず、カードローン取引はATM手数料無料な点も安心できるポイント。

銀行ならではの金利と融資までの早さが両立でき、不要な出費も最小限に抑えられます。

セブン銀行ATMは全国のセブン-イレブンに設置されており、利便性も抜群。

余計な出費を抑えながら、現金で一時的に借りたい人はセブン銀行カードローンを選びましょう。

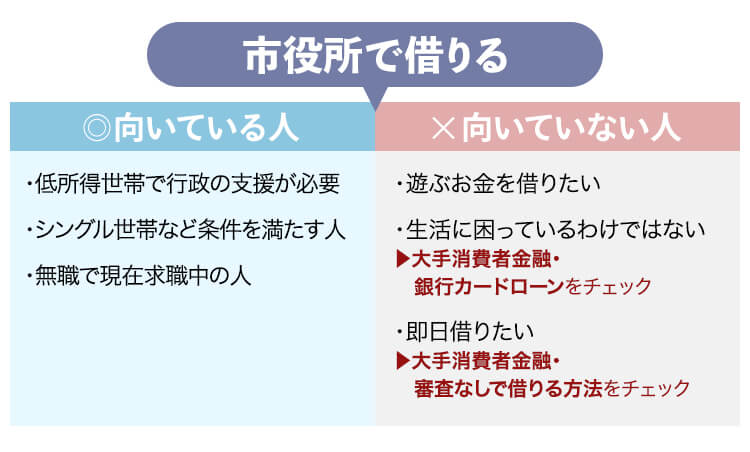

市役所をはじめとした公的機関では、困窮世帯のセーフティーネットとなる公的融資制度を取り扱っています。

この表はスクロールできます

| 融資制度 | 対象 | 融資額 |

|---|---|---|

| 生活福祉資金(総合支援資金) | 他からお金を借りるのが難しい低所得世帯など | (例)生活支援費 単身世帯:月15万円以内 2人以上世帯:月20万円以内 |

| 緊急小口資金 | 臨時的に生活費が必要な人 | 10万円以内 |

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の子どもを扶養するシングル世帯 | (例)生活資金 月額10万8,000円 |

| 求職者支援制度(給付金) | 世帯全体の収入が月30万円以下で所定の職業訓練を受ける人 | 月額10万円(給付) |

一時的に借りたい人のほか、継続して支援が必要な人にも対応します。

融資には1か月以上かかるケースもあり、すぐに借りたい人には向いていません。

セーフティーネットとはいえ、融資制度は返済が必要です。

金融機関とは基準が異なるものの、審査は必ずあります。

公的融資制度で行われる審査のポイントは、以下の通りです。

公的融資制度は、申し込み条件に合っていなければ利用できません。

借りたお金の使い道が決まっているため、目的に合わせて制度を選ぶ必要があります。

将来的に借りたお金を返済できる見通しがなければ、審査に通りません。

どの制度も、関係窓口での相談予約から始めましょう。

| 申込先 | 市町村の社会福祉協議会 |

|---|---|

| 対象 | 他からお金を借りるのが難しい低所得世帯など |

| 融資額 | 融資の種類による (例)生活支援費 単身世帯:月15万円以内 2人以上世帯:月20万円以内 |

| 金利 | 連帯保証人あり:無利子 連帯保証人なし:1.5% |

生活福祉資金は、以下の世帯に当てはまる人が利用できます。

住民税非課税になる年収は、単身世帯なら100万円が目安です。

世帯人数や自治体によって、金額が異なります。

制度の対象になるかわからないときは、市町村役場に問い合わせましょう。

借りられる項目がいくつかあるうち、一時的な資金不足に対応するのは以下の貸し付けです。

| 資金の種類 | 費用の項目 | 主な利用目的 |

|---|---|---|

| 総合支援資金 | 生活支援 | 生活を再建するまでの生活費用 |

| 住宅入居費 | 敷金、礼金など賃貸契約に必要な費用 | |

| 一時生活再建日 | 生活再建のために一時的に必要な費用 例:滞納している公共料金等の立て替え、債務整理費用 |

|

| 福祉資金 | 福祉費 | 冠婚葬祭費用 療養中の生活費 住居の増改築、移転 |

総合支援資金でお金を借りられるのは、自立支援により近い将来安定した収入が得られそうな人です。

返済開始日が到来すると毎月の返済が必要で、給付金ではありません。

審査では単純に返済能力を調査するのではなく、いくつかのステップを経て融資の可否が決定されます。

相談を重ねてから申込書を提出するため、融資までは時間がかかります。

ギリギリになって申し込んでも間に合わないため、早めに最寄りの社会福祉協議会に相談予約を済ませましょう。

| 申込先 | 市町村の社会福祉協議会 |

|---|---|

| 対象 | 臨時で生活費が必要な人 |

| 融資額 | 10万円以内 |

| 金利 | 無利子 |

緊急小口資金は、就職内定段階でもお金が借りられる制度です。

生活福祉資金の1つで、特に緊急性の高い人に対して融資されます。

臨時で生活費が必要な状況とは、具体的には以下の通りです。

緊急小口資金を利用したい人は、最初に市町村の福祉協議会に相談の予約をとりましょう。

すでに就職の内定をもらっている人は、自立相談支援事業の利用なしで審査が受けられます。

就職が決まっていない、または生活するのに十分な収入がない人は、自立相談支援事業の利用が融資の条件です。

どのような自立支援が適しているか、相談しながら融資の可否も決定します。

入金されるまでには1週間程度かかるケースもあり、当日中にお金が必要な人には向いていません。

緊急小口資金を利用したい人は、住んでいる自治体の社会福祉協議会に問い合わせましょう。

| 申込先 | 福祉事務所など、地方公共団体の福祉担当窓口 |

|---|---|

| 対象 | 20歳未満の子どもを扶養する母子・父子家庭 融資の種類によっては、親だけでなく子どもが借りられる |

| 融資額 | 融資の種類による (例)生活資金 月額10万8,000円 |

| 金利 | 無利子または年1.0% |

市役所で借りる方法の中には、ひとり親世帯のみが対象の母子父子寡婦福祉資金貸付金制度があります。

■資金の例

| 資金の種類 | 目的 | 融資額 |

|---|---|---|

| 生活資金 | ・シングル世帯となって7年未満の生活を安定させる資金 ・技能習得中の生活資金 |

月額10万8,000円 技能習得中:月額14万1,000円 |

| 医療介護資金 | 医療や介護を受ける費用 | 34万~50万円 |

| 転宅資金 | 引っ越しにかかる費用 | 26万円 |

| 修学・就職支援金 | 就学や就職に必要な物の購入 | 就職:最大34万円 就学:6万4,300円~54万円 |

一時的に借りたいときは、資金の種類によって限度額が異なります。

就学・就職支度金は、親だけでなく子どもも利用可能です。

ひとり親世帯の子どもで、学校や就職の準備でお金が一時的に足りない人は福祉窓口に相談しましょう。

求職者支援制度は、所定の職業訓練を受けている間だけ給付金が受け取れる制度です。

貸付制度ではないため返済は必要ありませんが、以下の利用条件をクリアしている必要があります。

※育児・介護を行う人などは2割の欠席まで可能

訓練期間は基本的に2か月から6か月で、毎月10万円の給付があれば生活しやすくなります。

転職や求職中の生活費をまかないたい人は、求職者支援制度を利用しましょう。

求職者支援制度は、最寄りのハローワークに相談すると詳しい話を聞けます。

求職者支援制度を利用できるか、条件を確認してもらえます。

経済的に困窮した状態が続く人は、一時的にお金を借りるより自立支援を受けましょう。

返済する経済力がなければ、セーフティーネットとはいえお金は借りられません。

最寄りの自立支援相談機関で相談すると、今の状況に合った各種支援が受けられます。

支援の例

| 支援 | 内容 |

|---|---|

| 住居確保給付金 | 原則3か月、最長9か月にわたり、自治体が家賃相当額を支給 |

| 一時生活支援 | 住居がない人への衣食住の提供 |

| 就労準備支援 | すぐに働ける状態ではない人に、6か月から1年かけて就労を支援 |

| 家計改善支援 | 家計を管理できる能力が備わるよう支援 |

状況によっては、支援のほかに生活保護も選択肢に入ります。

自立支援相談機関の相談窓口は全国の市役所内にあります。

行く前に電話で問い合わせ、必要なら予約を取ってから向かいましょう。

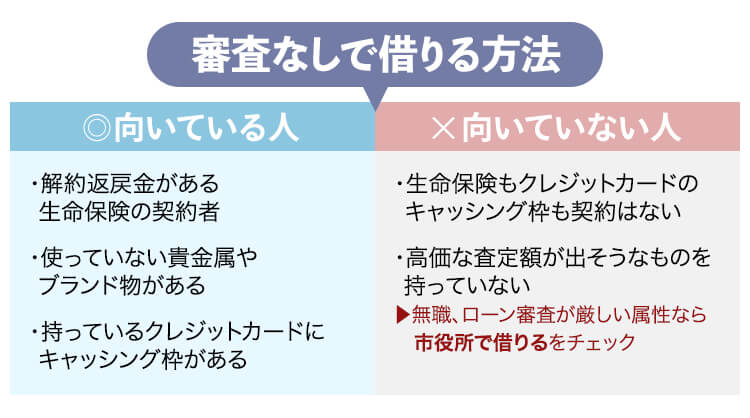

無職だけど一時的にお金を借りたい人は、審査なしで借りる方法を選びましょう。

利用できる人は、一定の条件を満たす必要があります。

| 審査なしで借りる方法 | 利用できる人 | 借りられる額 |

|---|---|---|

| 生命保険の契約者貸付 | 生命保険の契約者 (保険料を払っている人) |

解約返戻金の60~80%程度 |

| 質入れ | 18歳以上(高校生不可、一部20歳以上の店舗もあり) 質入れできる物がある人 |

査定額の範囲内 |

| クレジットカードのキャッシング | すでにキャッシング枠を持っている人 | 契約済キャッシング枠の範囲内 |

解約返戻金のある生命保険の契約をしている人は、保険の付帯サービスである契約者貸付が利用できます。

質屋での質入れは、貴金属やブランド品のほか最新の人気スマホやタブレットも対象です。

クレジットカードのキャッシング枠は、カード入会時に設定している可能性があります。

いずれも本人に関する審査はないため、職業や信用情報の状態は関係ありません。

デメリットも確認して、自分に合った借入方法を利用しましょう。

| 申込先 | 契約している保険会社 |

|---|---|

| 利用できる人 | 保険の契約者(保険料を支払っている人) |

| 限度額 | 解約返戻金の60~80%程度(契約する保険により異なる) |

| 金利 | 1.5~6.0%程度(契約する保険により異なる) |

生命保険の契約者は、契約者貸付を利用すると解約返戻金を元に簡単な手続きだけでお金を借りられます。

解約返戻金とは、保険を解約したときに戻ってくるお金です。

解約返戻金のある保険の例は、以下の通り。

手続きが完了すると、早ければ当日中、遅くても数日以内にはお金が振り込まれます。

限度額は、支払済保険料から算出される解約返戻金の60~80%程度。

契約年数が浅い人は、借りられる額も少額になりがちです。

返済できなくても督促はないが受け取れる保険金は減る

保険の契約者貸付は、将来受け取る解約返戻金が担保のため審査がありません。

返済しないでいると、お知らせは届きますが督促はありません。

そのまま放置しておくと、解約返戻金や満期保険金は本来受け取る額よりも目減りします。

利息により借入残高が解約返戻金額を超えると、保険が解約される可能性も。

一時的に借り、返済することを前提にしないと将来のマネープランが崩れます。

督促がないからと放置せず、お金が工面できたら早めに返済しましょう。

| 申込先 | 質屋 |

|---|---|

| 利用できる人 | 18歳以上(高校生不可、一部20歳以上の店舗もあり) 質入れできる物がある人 |

| 限度額 | 査定額の範囲内(一般的に8割程度まで) |

| 金利 | 法律の上限は月利9.0%(年109.5%) |

質入れは、本人の審査はなく持ち込んだ物の査定だけで即日お金が借りられます。

借りられる金額は、査定額の8割程度が一般的。

査定額が出るものを持っている人が利用できる方法です。

質入れは一時的にお金を借りたい人向けのサービス。

返済は原則3か月以内で、カードローンと比べると期限が早いです。

3ヶ月以内で返済できなかったときは、質入れした商品が自動的に買い取られ、手元に戻ってきません。

返済期限を過ぎても督促されないので、返済期限を覚えていないと商品を失う可能性があります。

失って困るものを預けるなら、期限内に返済しましょう。

長期借り続けると利息が膨らむ

質屋の金利は、他の金融商品の年利表示とは違い月利表示が一般的です。

質屋では月単位で利息が発生するため、日割りで計算もできません。

例えば5日のみ借り入れしても、1か月分の利息が発生します。

5万円を1か月(30日間)借りるケースで、月利5.0%と年利18.0%の利息を比較しました。

| 金利 | 利息総額 |

|---|---|

| 月利5.0% | 2,500円 |

| 年利18.0% | 740円 |

数字だけ見れば月利5.0%の方が小さいものの、利息は年利18.0%の3倍以上も発生します。

利息分を支払えば返済期限は延長してもらえるものの、利息の支払いはどんどん増えるためおすすめできません。

返済できる予定がないなら、質入れではなく買い取りも検討しましょう。

持っているクレジットカードにキャッシング枠があるなら、申込不要ですぐにお金を借りられます。

クレジットカードに対応するATMに行き、キャッシングサービスを利用しましょう。

| 申込先 | 申込不要 |

|---|---|

| 利用できる人 | すでにキャッシング枠を持っている人 |

| 限度額 | 契約枠の範囲内 |

| 金利 | 15.0~18.0%が一般的 |

キャッシングとは、クレジットカードに付帯している借入機能です。

クレジットカードをキャッシュカードとして、付帯した限度額内で自由に借り入れできます。

借入限度額は審査によって決まり、10~30万円前後が一般的。

貸金業者や銀行と新しい契約を結ぶ必要もないため、手続きも時間がかかりません。

一時的にお金を用意したい人は、今持っているクレジットカードを利用してお金を借りましょう。

カード会社によっては、キャッシング方法がリボ払いか一括払いかを選べます。

借りるのが一時的ですぐに全額返済したいなら、一括払いを選択しましょう。

1回で返済できない人は、リボ払いを選択してください。

無職や信用情報に傷がある人の増額申請はNG

キャッシング枠が足りないときは、限度額の増額申請もできます。

しかし、無職の人や信用情報に傷があるブラックの人は増額申請を避けましょう。

増額申請すると、必ず審査が行われます。

審査により現在の返済能力がないと発覚すると、キャッシング枠自体がなくなる可能性もあるためです。

クレジットカードで借りられる分だけ借りて、足りない分は他の方法で工面しましょう。

借りる以外に、稼ぐ方法もあります。

必要なお金を得られるよう、できる範囲で稼ぎましょう。

一時的にお金を借りるとき、返済には利息もプラスする必要があります。

初めてお金を借りる人は、利息がいくらになるのか不安に感じるケースも多いです。

一般的な金融商品は、お金を借りている限り毎日利息が発生。

金利が低い銀行カードローンでも、返済期間が長引くと消費者金融以上に利息が膨らみます。

具体的にどの程度利息が発生するのか、シミュレーションを見て返済計画に活かしましょう。

お金を借りた翌日から利息が発生するものの、無利息期間内に完済すると利息は0円です。

無利息期間内に完済できなかった人は、31日目以降は借入残高に対して毎日利息が発生します。

10万円借りたとき、金利と返済期間ごとに利息をシミュレーションしました。

| 借入期間ごとの利息総額 | |||||

|---|---|---|---|---|---|

| 1か月 | 3か月 | 6か月 | 12か月 | 24か月 | |

| 14.5% | 1,200円程度 | 2,400円程度 | 4,300円程度 | 8,000円程度 | 15,800円程度 |

| 18.0% | 1,500円程度 | 3,000円程度 | 5,300円程度 | 10,000円程度 | 19,800円程度 |

30日間無利息があると、1か月目の利息が0円となります。

14.5%で借りるより、30日の無利息期間がある金利18.0%カードローンのほうが安く済む計算です。

借入期間が半年以内なら、利息の差額はごくわずか。

一時的に借りてすぐに返済するなら、銀行と消費者金融どちらを選んでも大きな損はありません。

しかし、借入期間が長くなるほど利息額の差は拡大。

10万円を2年(24か月)かけて返済すると、利息の差額は4,000円となります。

お金を借りる前に、カードローン会社の公式サイトのシミュレーションで利息を確認しましょう。

銀行カードローンには、借入残高の減少とともに毎月返済額も減るケースがあります。

残高スライド返済と呼ばれ、毎月の負担が減るので気持ちも楽に返済できます。

最低返済額のみで返済するときは、残高スライド返済になるケースが多い傾向。

毎月の返済負担が軽くなる反面、返済が長期化しやすく利息も膨らみます。

30万円借り、毎月定額返済するケースと利息額を比較しました。

三井住友銀行のカードローンの場合

| 返済方法 | 返済期間 | 利息総額 |

|---|---|---|

| 残高スライド返済のみ | 13年 | 242,800円程度 |

| 毎月6,000円返済 | 6年6か月 | 162,900円程度 |

| 毎月1万円返済 | 3年2か月 | 74,800円程度 |

上記のケースでは、残高スライド返済の毎月返済額は6,000円から2,000円に減少。

残高スライド返済のみだと、一時的に借りたお金のはずが返済に13年もかかります。

毎月6,000円返済するケースより約8万円、毎月1万円返済するケースより約17万円も利息が多いです。

利息を抑えて早期返済を目指したい人は、毎月の定期返済に加えて追加返済(臨時返済)も積極的に行いましょう。