ゆうちょ銀行(郵便局)でお金を借りる4通りの方法!自動貸付の内容ややり方を解説

外注

マネウィズアス

個人事業主がお金を借りる方法は多数あり、選んだローンによって資金使途も異なります。

借入目的や希望に合わせて選ばなければ、必要なタイミングでお金を用意できません。

選ぶ方法によっては審査が厳しくなる可能性もあるため、事業の状況に合わせた借入先の選択が重要です。

個人事業主がお金を借りるおすすめの方法を、融資目的や特徴で比較しました。

目的に合う借入方法を選んで、事業の成功や生活費の補てんに繋げましょう。

Contents

個人事業主がお金を借りる主な方法は、以下の通りです。

この表はスクロールできます

| 方法 | 借入目的 | 融資スピード | メリット | デメリット | 向いている人 |

|---|---|---|---|---|---|

| 貸金業者のビジネスローン(事業専用) | 事業資金 | 最短即日 | 審査に柔軟性が期待できる | 金利が高い傾向にある |

|

| 貸金業者のビジネスローン(事業費と生活費向け) |

|

最短即日 |

|

金利が高い傾向にある | 事業費も生活費も借りたい |

| カードローン | 生活費 | 最短即日 |

|

|

個人事業主が生活費を借りたい |

| ファクタリング | 事業資金 | 最短即日 | 売掛債権を現金化できる |

|

担保があるので審査に通りやすい |

| 個人事業主向けのクレジットカード |

|

枠の設定があれば即日 |

|

|

|

| 銀行融資 | 事業資金 | 1週間程度 |

|

|

|

| 信用金庫の融資 | 事業資金 | 3週間程度 |

|

融資までに時間がかかる | 普段から取引をしている信用金庫がある |

| 日本政策金融公庫 | 事業資金 | 1ヶ月程度 |

|

|

低金利で借りたい |

| 地方自治体の融資や補助金 | 事業資金 | 1ヶ月程度 |

|

条件に合わなければ融資が受けられない | 条件に合う制度がある |

| 国や民間の中小企業向けの団体 | 事業資金 | 1ヶ月程度 |

|

入会金や年会費がかかる団体もある | 中小企業専門の借入先を利用したい |

| セーフティネット | 事業資金 | 2週間程度 | 万が一のときにお金を借りられる | 制度によっては月々の掛金が必要なケースもある | 経営が成り立たない可能性もある |

個人事業主が少ない書類で手軽に申し込めるのは、貸金業者のローンです。

日本政策金融公庫や地方自治体による融資は低金利ですが、条件が厳しく必要書類も多くなる傾向にあります。

借り入れまでに必要な期間も、利用するローンによって様々です。

条件や特徴を比較して、自分に合う借り方を選びましょう。

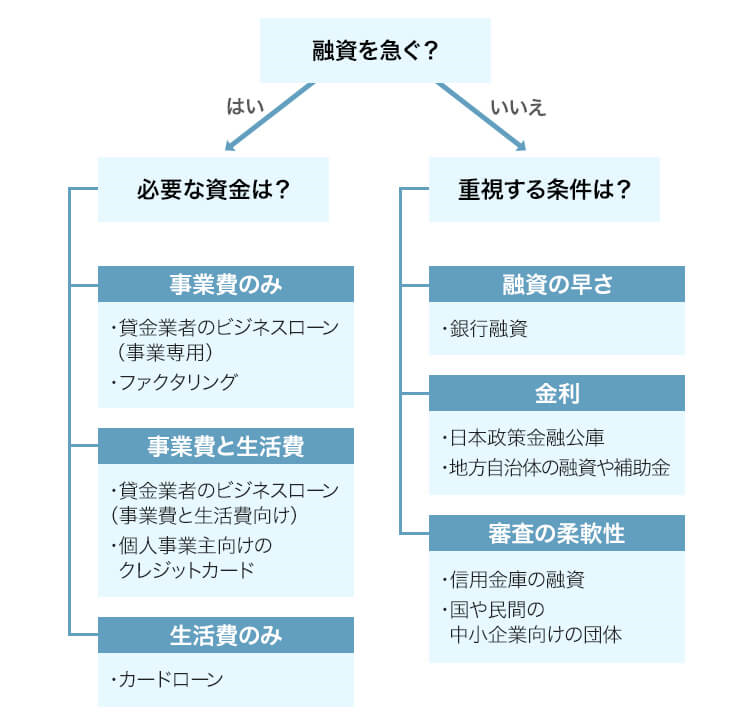

個人事業主が借り入れの申込先を選ぶポイントは、以下の通りです。

お金が必要な時期に間に合わなければ、事業や生活に影響が出る可能性もあります。

即日で借り入れも可能なので、急いでいる人は貸金業者を選びましょう。

借りる目的が事業費か生活費かによっても、向いている借入先が違います。

事業融資を希望するなら、国の金融公庫である日本政策金融公庫や銀行といった幅広い選択肢から、借入先を選べます。

とはいえ、いずれのローンでも審査に通らなければ借りられません。

例えば銀行のビジネスローンは、個人事業主への融資に消極的です。

審査が不安な人ほど、柔軟に審査してくれる貸金業者のビジネスローンやファクタリングを選ばなければいけません。

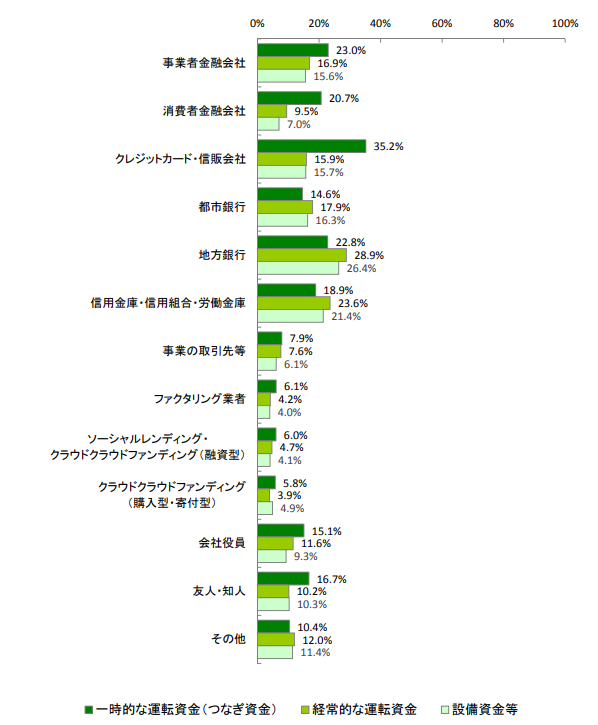

借入経験のある事業者が選んだ借入先

借入経験のある事業者が選んだ主な借入先は、多くを貸金業者のローンが占めていました。

画像参照元:日本貸金業協会

特に運転資金を一時的に借りるときは、貸金業者のローンが選ばれています。

長期的な資金を借りたいときは、金利を重視して地方銀行や信用金庫を選ぶ例も。

借りたい資金の種類も踏まえて、借入先を選びましょう。

個人事業者が急いで事業資金を用意したいときは、以下の方法が適しています。

貸金業者のビジネスローンは、最短即日融資に対応できる借入先もあります。

中小企業や個人事業主を対象に融資する事業者金融会社をはじめとして、通常は個人に融資を行う以下の借入先もビジネスローンを提供。

できるだけ早く借りたい個人事業主のニーズに対応しています。

ファクタリングは売掛債権を元に資金調達をする方法で、審査に自信がないときに活用すれば必要なタイミングで資金を調達できます。

貸金業者のビジネスローンは、最短申込当日に審査結果が出ます。

ビジネスチャンスを逃したくないときや、支払期日までに資金が用意できなかったときでも、スピーディーな対応が可能です。

以下のビジネスローンなら、申し込みやすく審査結果が早く出るケースも。

| ローンの種類 | AGビジネスサポート 事業者向けカードローン | レイク de ビジネス | アイフル事業サポートプラン<個人プラン> |

|---|---|---|---|

| 金利(年) | 5.0~18.0% | 4.5~18.0% | 3.0~18.0% |

| 限度額 | 1万円〜1,000万円※新規取引時は500万円まで | 1万円~500万円 | 1万円~500万円 |

| 申込条件 | 法人または個人事業主※個人事業主は69歳まで | 個人事業主※満20歳~70歳 | 個人事業主 |

| 融資スピード | 最短即日 | 最短即日 | 最短翌日 |

| 資金使途 | 事業資金 | 事業資金(開業資金は除く) | 事業資金(運転資金・設備投資資金) |

| 必要書類 |

|

|

|

| 来店不要 | 〇 | ✕ | 〇 |

どちらの借入先を選んでも、当日中の融資が可能です。

来店できる位置に自動契約機があるなら、レイク de ビジネスも選べます。

来店不要で契約するなら、AGビジネスサポートに申し込みましょう。

| 公式サイト | https://www.aiful-bf.co.jp/products/card_loan/ |

|---|---|

| 金利(年) | 5.0~18.0% |

| 限度額 | 1万円〜1,000万円※新規取引時は500万円まで |

| 申込条件 | 法人または個人事業主※個人事業主は69歳まで |

| 融資スピード | 最短即日 |

| 資金使途 | 事業資金 |

| 必要書類 |

|

| 来店不要 | ◯ |

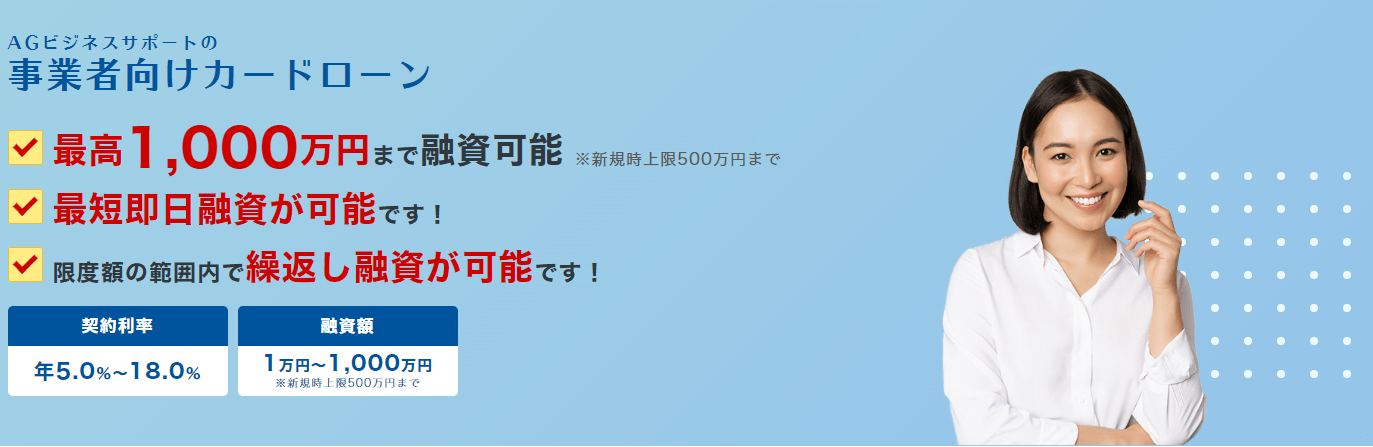

AGビジネスサポートは事業融資専門業者で、状況に合わせて相談に乗ってもらいやすいです。

繰り返し借りられるカードローン以外に以下のローンも提供しており、ニーズに応じて事業資金を用意できます。

まとまった資金を1度だけ借りる事業者向けビジネスローンは、繰り返し借りる必要がないときに役立ちます。

担保を用意できれば最大5億円まで借入可能なので、設備の導入や新しいプロジェクトの始動で、まとまったお金が必要なときでも利用可能。

全国から申し込めて、事業状況が不安な以下の人も相談に乗ってもらえます。

借入方法を柔軟に決めたい人や、事業状況が不安で相談に乗って欲しい人は、AGビジネスサポートに申し込みましょう。

柔軟な対応が期待でき、希望に合う借り入れを実現しやすいです。

| 公式サイト | https://lakealsa.com/cashing/other/business/ |

|---|---|

| 金利(年) | 4.5%~18.0% |

| 限度額 | 1万円〜500万円 |

| 申込条件 | 個人事業主※満20歳~70歳 |

| 融資スピード | 最短即日 |

| 資金使途 | 事業資金(開業資金は除く) |

| 必要書類 |

|

| 来店不要 | ✕ |

レイク de ビジネスは、起業して1年未満の人でも、フリーダイヤルに連絡すれば相談に乗ってもらえます。

借入先によっては、事業年数が少ないと審査の対象にならないケースもあるので、起業してすぐの個人事業主にとってはありがたい基準。

申し込んだ後で営業年数が問題になると、新たな借り入れ先を探して申し込み直さなければいけません。

急いで借りたいときに申込先を探し直していると、必要なタイミングで借りられない可能性もあります。

レイク de ビジネスは、契約時に自動契約機に来店しなければいけません。

近くに自動契約機がない個人事業主は、申し込みが難しい商品です。

自動契約機の位置をWebサイトで確認し、無理なく契約できるなら申し込みを検討しましょう。

| 公式サイト | https://www.aiful.co.jp/borrow/products/jsupport/ |

|---|---|

| 金利(年) | 3.0~18.0% |

| 限度額 | 1万円〜500万円 |

| 申込条件 | 個人事業主 |

| 融資スピード | 最短翌日 |

| 資金使途 | 事業資金(運転資金・設備投資資金) |

| 必要書類 |

|

| 来店不要 | ◯ |

アイフル事業サポートプランは、個人事業主なら来店不要で契約できるビジネスローンです。

法人プランと個人プランがあり、法人プランに申し込むと来店なしの契約はできません。

審査結果が出るのは最短翌日で、郵送によってカードが届いたら借り入れできます。

融資までに1週間程度時間がかかるため、余裕のあるときに申し込みましょう。

一度契約すれば繰り返し借りられるので、万が一に備えて契約を済ませておけば出費があっても慌てずに済みます。

来店不要で契約したい個人事業主は、アイフル事業サポートプランに申し込みましょう。

誰にも会わず契約できるので、取引先や家族に借り入れが知られる可能性を減らせます。

ファクタリングとは、売掛債権などを期日前に買い取ってもらうサービスです。

手数料を支払って現金を受け取る方法のため、借り入れと同じ感覚で利用できます。

法律では債権譲渡契約に分類され、正確に言えば融資ではありません。

個人事業主がファクタリングを利用するメリットは、以下の通りです。

ファクタリングなら振り込み期日よりも前に、最短即日現金を用意できます。

スピーディーな対応で、ビジネスチャンスを逃しにくいのがメリット。

債権譲渡のため融資ほど審査が厳しくならず、融資の審査が不安な個人事業主にも向いています。

ファクタリングの審査は、売上金を回収できるかが重要。

売掛先との取引頻度や、売掛金の支払い日をチェックして、支払ってもらえそうだと判断されれば審査に通ります。

担保や保証人も必要ないため、他の借入方法では審査面に不安がある人でも利用できる可能性が高い方法です。

ファクタリングの手数料は利用する金融機関によって異なるものの、10.0%~20.0%程度です。

ファクタリング会社と偽って非正規の業者が対応しているケースもあるため、20.0%以上の手数料がかかる業者は避けてください。

金融庁でも、ファクタリングに関する注意喚起が行われています。

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額であるといったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。

引用元:ファクタリングの利用に関する注意喚起│金融庁

事業融資専門の業者として有名なAGビジネスサポートでも、ファクタリングが取り扱われています。

ファクタリングを活用すれば、売掛金を活用したスピーディーな資金の用意が可能です。

ただし手数料分収入が減るため、ファクタリング利用後の資金計画を立てた上で利用しましょう。

事業費も生活費も必要な個人事業主は、借りたお金を両方の目的で使える借入先を選びましょう。

事業者がお金を借りたとき、個人の資金として借りたお金を事業に転用した例もあります。

事業者が借りたお金の使い道について、日本貸金業協会の調査結果は以下の通りです。

| 転用の状況 | 割合 |

|---|---|

| 個人の借り入れを事業資金に転用した経験がある | 48.6% |

| 個人の借り入れを事業資金に転用した経験はない | 20.1% |

| 個人的な借り入れは経験がない | 31.3% |

参考:資⾦需要者等の現状と動向に関する調査結果報告│日本貸金業協会

個人の借り入れを事業資金に転用した経験のある人は50%近く、生活費も含めて借りられる商品のニーズの高さがうかがえます。

事業資金と個人的な資金の借り入れを利用できる借入先は、以下の通りです。

借りたお金を事業費としてのみ使えるローンも多いため、生計費と兼ねたい人は商品概要を確認して申込先を決めましょう。

以下の貸金業者のビジネスローンは、借りたお金を生計費としても利用できます。

| ローンの種類 | プロミス自営者カードローン | ビジネスサポートカードローン(個人事業主向け) |

|---|---|---|

| 金利(年) | 6.3~17.8% | 12.0~18.0% |

| 限度額 | 300万円まで | 1万円~300万円 |

| 申込条件 | 年齢20歳以65歳以下の自営者 | 業歴1年以上の個人事業主で当社基準を満たす人 |

| 融資スピード | 最短即日 | 最短即日 |

| 資金使途 | 生計費および事業費 | 自由 |

| 必要書類 |

|

直近1期分の「確定申告書B(第一表)(写し)」 ※融資希望額100万円以上は追加書類が必要 |

| 来店不要 | ✕ | 〇 |

融資スピードも早めで、急な出費があっても対応できる可能性が高いです。

事業融資が主な目的でも、生活費を借りる可能性がある人は、両方に使える商品を選びましょう。

融資を受ける際に目的によって借入先を変える必要がなく、お金に困ったタイミングですぐ借り入れできます。

| 公式サイト | https://cyber.promise.co.jp/APD03X/APD03X07 |

|---|---|

| 金利(年) | 6.3~17.8% |

| 限度額 | 300万円まで |

| 申込条件 | 年齢20歳以65歳以下の自営者 |

| 融資スピード | 最短即日 |

| 資金使途 | 生計費および事業費 |

| 必要書類 |

|

| 来店不要 | ✕ |

プロミス自営者カードローンは、借りたお金を生計費及び事業費として使えます。

借入希望額が100万円以下なら提出書類の条件が緩和され、用意しやすいです。

| 借入希望額 | 提出書類 | 必要点数 |

|---|---|---|

| 100万円以下 |

|

1点 |

| 100万円超 |

|

2点 |

100万円以下の借り入れを希望すれば、営業許可証や入館証明書のみでも申込可能です。

100万円を超えると提出する書類が2点になり、書類の条件も厳格化します。

受注書や発注書の発行日が2ヶ月以内で、申込者や取引先の名称が記載されていなければいけません。

プロミスの自営者カードローンは、決められた範囲内で繰り返し借りられます。

一度契約すれば、いざというときにすぐ資金の用意が可能です。

早ければ最短即日対応してもらえるので、急いでいる人はなるべく早めに申し込みましょう。

事業者ローンは個人のカードローンと違い、審査に時間がかかる傾向です。

即日融資を希望するなら、午前中までに申し込みと書類の準備を終わらせてください。

高額融資の予定がないなら、借入希望額はできるだけ少額に留めるのもポイント。

借入希望額の少ない人が申し込めば必要書類が少なく、より手軽に融資を受けられます。

契約の際は自動契約機に出向かなければならないので、近くの店舗を調べておきましょう。

| 公式サイト | https://www.acom.co.jp/lineup/business/ |

|---|---|

| 金利(年) | 12.0~18.0% |

| 限度額 | 1万円~300万円 |

| 申込条件 | 業歴1年以上の個人事業主で当社基準を満たす人 |

| 融資スピード | 最短即日 |

| 資金使途 | 自由 |

| 必要書類 | 直近1期分の「確定申告書B(第一表)(写し)」 ※融資希望額100万円以上は追加書類が必要 |

| 来店不要 | ◯ |

アコムビジネスサポートカードローン(個人事業主向け)は、業歴1年以上の個人事業主が借りられるビジネスローンです。

借りたお金の使い道は原則自由で、事業費のみではなく生活費としての利用にも対応。

来店不要で契約できるため、住んでいる場所に関わらず融資を受けられます。

アコムビジネスサポートカードローン(個人事業主向け)は、融資希望額が100万円以上なら以下の追加書類が必要です。

| 申告の種類 | 追加書類 |

|---|---|

| 青色申告 | 直近1期分の「青色申告決算書(写し)」 |

| 白色申告 | 直近1期分の「収支内訳書(写し)」 |

現在アコムのカードローンを利用している個人事業主は、事業向けのカードに切り替えも可能です。

業歴が1年以上あり、借りたお金を自由に使いたい個人事業主は、アコムに申し込みましょう。

用途を限定せず借り入れできて、お金が必要なタイミングを逃しません。

個人事業主向けのクレジットカードを発行すれば、キャッシング機能で生活費を借りられるケースも。

クレジットカードを発行するとカードに付帯するサービスも適用され、ビジネスに役立てられます。

個人事業主向けのクレジットカードに付帯しているサービスの例は、以下の通りです。

ポイントプログラムでは利用金額に合わせてポイントが貯まる

ポイントプログラムとは、カードの利用金額に応じてポイントが貯まる仕組みです。

ポイントの貯まり方は、発行するクレジットカードによって異なります。

例えば三井住友カードビジネスオーナーズでは、税込200円につき1ポイント貯まるルール。

ポイントアップサイトを経由すればポイントアップできるといった、特典もあります。

貯めたポイントをビジネス用品や接待費の支払時に使えば、現金の節約にも効果的です。

旅行傷害保険は旅行時に補償を受けられるサービス

旅行傷害保険は、旅行時にカードごとに決められた金額まで補償を受けられるサービスです。

最高2,000万円の海外旅行傷害保険の付帯したカードなら、海外に出かけた際に万一があれば、2,000万円までの範囲で補償を受けられます。

発行するカードによって補償金額や内容が異なるため、申込前に確認しましょう。

出張が多い個人事業主は、旅行傷害保険の付帯したカードを選ぶと、出張時の万一に備えられます。

カードによっては補償がないケースや、海外旅行障害保険のみ付帯するものも。

出張が国内に限られるなら、国内旅行傷害保険のついた個人事業主向けのクレジットカードを選びましょう。

三井住友カードビジネスオーナーズ ゴールドには、国内旅行傷害保険も付帯しています。

ただし三井住友カードビジネスオーナーズ ゴールドは年会費が5,500円必要です。

年間100万円の利用で、翌年以降の年会費が永年無料になります。

100万円以上決済する予定のある個人事業主なら、1年分の年会費で国内旅行傷害保険付帯のクレジットカードを発行できます。

ETCカードを発行すれば出張時の有料道路利用代金もまとめられる

ETCカードとは、有料道路を走行する際に現金を用意せず決済できるカードです。

クレジットカードの支払いとまとめられるため、出張時の費用管理がしやすくなります。

現在は有料道路のETC化が進められていて、2030年を目安に全線ETC化する予定です。

令和2年9月25日に発表された社会資本整備審議会国土幹線道路部会の『「持続可能な国土幹線道路システムの構築に向けた取組」中間とりまとめ』において、導入手順や概成目標時期を明示したロードマップを策定し、料金所のキャッシュレス化・タッチレス化を計画的に推進すべきであると示されたことを踏まえ、各高速道路会社のETC専用化等に向けたロードマップを策定しました。

引用元:ETC専用化等による料金所のキャッシュレス化・タッチレス化について │国土交通省

出張の際に有料道路を走行する個人事業主は、ETCカードを追加発行できるクレジットカードが便利です。

三井住友カードビジネスオーナーズでは、ETCカードも追加発行できます。

会計ソフトとの連携で会計処理が楽になる

会計ソフトとは会計管理の手間を軽減できる、以下の機能を持ったソフトです。

ソフトを導入すれば、会計処理にかかる時間を業務に回せて効率的です。

会計ソフトと連携できるクレジットカードを発行すれば、以下のメリットがあります。

会計ソフトとクレジットカードを連携すれば、完全とまではいかなくてもある程度の仕分け作業を自動化できます。

レシートを保管する手間も省略できて、連携先によっては会計ソフトの代金が割り引かれるケースも。

例えばfreee Mastercardとfreee会計に同時申し込みすると、2,000円オフのクーポンがもらえます。

会計ソフトの導入を考えている個人事業主は、クレジットカードとの同時申し込みで特典を利用しましょう。

付帯サービスも活かしながら借り入れすると、ビジネスに必要な環境を整えられます。

支払いの先送りも可能で、お金が必要なタイミングによっては借り入れをせずに済む可能性も。

個人向けのカードしか持っていない個人事業主は、ビジネス向けのクレジットカードを発行して事業に役立てましょう。

| カード | 三井住友カード ビジネスオーナーズ 一般カード | 三井住友カード(NL) |

|---|---|---|

| 公式サイト | https://www.smbc-card.com/hojin/lineup/biz_owners_index.jsp | https://www.smbc-card.com/nyukai/card/numberless.jsp |

| 年会費 | 無料 | |

| 申込条件 | 満20歳以上の中小企業代表者もしくは個人事業主 | 高校生を除く満18歳以上 |

| カードの利用枠 | 500万円まで※個人カードと合算 | |

| キャッシング枠 | 利用者の希望を元に利用枠の範囲内で設定※個人カードと合算 | |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 | |

| 付帯サービス |

|

特定のサービス利用でポイントアップ |

| ポイント還元率 | 0.5% | |

三井住友カード ビジネスオーナーズは、個人向けカードと同時申し込み可能なクレジットカードです。

同時発行できるのは、三井住友カード(NL)で、ビジネスと個人向けを使い分ければ事業費も生活費も用意できます。

ビジネスカードと三井住友カード(NL)の利用枠は合算されるため、使い過ぎる心配もありません。

個人カードはポイントアップ特典が多いので、積極的にポイントを貯めればポイントで経費や生活費を節約できます。

例えば年間300万円決済すると、受け取れるポイントは15,000円分です。

食費や公共料金の支払に利用できるだけでなく、仕事で使う備品の買い替えにも使えます。

キャッシング枠は一度設定するとすぐに借入可能なので、いざというときのために保険として契約しておくのがおすすめ。

三井住友カード ビジネスオーナーズを発行して、スムーズな支払いや資金の準備に役立てましょう。

| 公式サイト | https://www.freee.co.jp/card/lifecard/ |

|---|---|

| 年会費 | 無料 |

| 申込条件 |

|

| カードの利用枠 | 10万円〜500万円 |

| キャッシング枠 | あり |

| 資金使途 |

|

| 付帯保険 | – |

| 付帯サービス |

|

| ポイント還元率 | – |

freee Mastercardは、キャッシング枠で生計費を借りられる事業向けクレジットカードです。

ショッピング枠は事業費の決済、キャッシング枠は生計費融資と用途が分けられ、混乱なく使用できます。

ポイントプログラムはなくても、モノタロウの10%オフクーポンがもらえるといった、オフィスで利用できる特典が豊富です。

事業費の決済とは別に生計費を借りたい人は、freee Mastercardを選ぶと支払い管理がしやすくなります。

個人事業主が生活費を借りるなら、消費者金融カードローンを選びましょう。

消費者金融カードローンは銀行カードローンよりも金利が高い分、比較的審査が柔軟です。

カードローンの審査では収入の安定性が重視されるものの、個人事業主は月によって収入が変動しがちです。

変動が大きければ安定収入があるとはみなされず、カードローンの審査に通らないことも。

特に事業を始めたばかりの個人事業主は、収入を得ている証拠が少ないため、審査で不利な傾向。

収入の安定性に不安がある個人事業主は、消費者金融カードローンを選んで審査通過の可能性を高めましょう。

プロミスやアコムでも個人事業主が生計費を借りられる

プロミスやアコムのように事業者向けのカードローンを発行している業者でも、個人向けの商品を選べば生計費の借り入れができます。

個人向けのカードローンは事業費として使えないため、目的に合わせて使い分けましょう。

プロミスの個人向けカードローンは、個人事業主に限り事業費の借り入れも可能です。

プロミス自営者カードローンとの違いは、年収に対する借り入れ上限額。

個人向けのカードローンは、法律の制限により年収の3分の1までしか借り入れできません。

事業向けローンは事業に支障が出ないよう、審査に通れば年収の3分の1超の借り入れも認められます。

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 金利(年) | 3.0~18.0% |

| 限度額 | 1万円~800万円 |

| 申込条件 | 満年齢20歳~74歳の安定した収入のある方(当社基準を満たす方)、アルバイト、パート、自営業の方も利用可能です。 ※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 資金使途 | 自由 |

| 必要書類 | 本人確認書類 ※収入証明書類が必要になるケースあり |

| 来店不要 | 〇 |

SMBCモビットは、申し込みの際に原則自宅にも勤務先にも連絡がありません。

通常カードローンに申し込むと、本人確認や勤め先確認のため電話がかかってきます。

原則電話連絡のないSMBCモビットでは電話を待つ必要がなく、業務の合間でも申し込みやすいです。

公式サイトに自営業でも利用できると明記されていて、個人事業主も融資の対象としているのが分かります。

満年齢20才~74才の安定した収入のある方(当社基準を満たす方)

アルバイト、パート、自営業の方も利用可能です。

引用元:貸付条件等│SMBCモビット

SMBCモビットで借りるには、毎月収入を得ていなければいけません。

収入額が大きく変動すると、返済が難しいと判断される可能性もあります。

可能なら業務量を調整して、月々の収入額ができるだけばらつかないよう対策をした上で申し込みましょう。

SMBCモビットを選べば、原則電話連絡なしで困ったときにすぐ生計費を借り入れる準備ができます。

事業資金を調達する方法は多くあるため、以下の中から重視する条件を決めて借り方を選びましょう。

即日お金が必要なほど急いではいなくても、支払日が近くあまり待てない人は、審査スピードを融資しなければいけません。

長期運転資金や日常的に必要な資金を借りるなら、金利に注目して選ぶと利益を上げやすいです。

業績に自信のない個人事業主は、審査に柔軟性があり個人事業主への融資に積極的な借入先が向いています。

業務の状態に合う借入先を選び、事業に役立てましょう。

銀行のビジネスローンは早ければ1週間程度で借りられる、スピード感のある借入先です。

平均金利が年18.0%程度の消費者金融ビジネスローンと比較しても、金利が低く、年14.0%程度で借り入れできます。

200万円融資を受けて5年間で返済したときの利息の差は、以下の通りです。

| 貸金業者のビジネスローン | 1,047,200円 |

|---|---|

| 銀行ビジネスローン | 792,200円 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

銀行のビジネスローンを選ぶだけで、利息の差は20万円程度に広がります。

20万円あれば新しい事業を立ち上げたり、設備を買い替えたりできるので大きな違いです。

できるだけ不要な出費を減らしたい人や、資金繰りに余裕がない人は銀行のビジネスローンを利用しましょう。

ただし、以下の理由で個人事業主は借りにくい可能性もあります。

銀行は企業への融資をメインとしていて、個人への融資に積極的とは言えません。

収入の安定性が重視されるため、収入が変動しがちな個人事業主は不利になるケースもあります。

そもそも個人事業主向けのビジネスローンを扱っていない銀行も。

銀行のビジネスローンを利用するなら、地方銀行やネット銀行を中心に商品を選びましょう。

普段から取引のある銀行なら、融資の依頼に応じてもらえる可能性が高まります。

個人事業主向けのビジネスローンを扱っている銀行の例は、以下の通りです。

| ローンの種類 | PayPay銀行ビジネスローン(個人事業主向け) | りそなビジネスローン「活動力」 |

|---|---|---|

| 金利(年) | 1.8~13.8% | 3.0~14.0% |

| 限度額 | 10万円~1,000万円 | 10万円~1,000万円 |

| 申込条件 |

|

|

| 融資スピード | 最短翌営業日に審査結果回答 ※借り入れは最短5営業日 |

審査結果回答に数日間 ※審査後本申し込みをしてカードが届いたら借入開始 |

| 資金使途 | 事業性資金 | 事業資金(創業資金を含む) |

| 必要書類 |

など |

|

| 来店不要 | ◯ | 〇 |

PayPay銀行ビジネスローンには、法人向けと個人事業主向けがあります。

りそなビジネスローン「活動力」は、個人事業主も申し込みの対象です。

早めに借り入れしたい個人事業主はPayPay銀行ビジネスローン、少ない書類で申し込みたい人にはりそなビジネスローン「活動力」が向いています。

| 公式サイト | https://www.paypay-bank.co.jp/business/loan/soleproprietor/index.html |

|---|---|

| 金利(年) | 1.8~13.8% |

| 限度額 | 10万円~1,000万円 |

| 申込条件 |

|

| 融資スピード | 最短翌営業日に審査結果回答 ※借り入れは最短5営業日 |

| 資金使途 | 事業性資金 |

| 必要書類 |

など |

| 来店不要 | ◯ |

PayPay銀行ビジネスローン(個人事業主向け)は、申し込みから契約までWeb上でできる、利便性の高いビジネスローンです。

最短翌営業日に審査結果が分かるため、資金を調達できるか不安に思いながら待つ時間を減らせます。

実際に借り入れができるのは最短5営業日かかるため、余裕を持って申し込みましょう。

PayPay銀行に口座がなくても申し込めますが、契約の際にPayPay銀行のビジネス用口座を開設する必要があります。

借り入れの手続きもWebでできて、普通預金口座に即入金される仕組みです。

一度契約すれば、今すぐお金が必要なときでも簡単な手続きで口座に入金してもらえます。

現金が必要なら、入金後提携ATMで普通預金口座から現金を引き出しましょう。

PayPay銀行ビジネスローン(個人事業主向け)に申し込めば、手軽な手続きで契約や借り入れができます。

個人事業主向けの商品なので、自分が申し込みの対象になるか不安に思う必要もありません。

| 公式サイト | https://www.resonabank.co.jp/hojin/service/kakushu/businessloan/ |

|---|---|

| 金利(年) | 3.0~14.0% |

| 限度額 | 10万円~1,000万円 |

| 申込条件 |

|

| 融資スピード | 審査結果回答に数日間 ※審査後本申し込みをしてカードが届いたら借入開始 |

| 資金使途 | 事業資金(創業資金を含む) |

| 必要書類 |

|

| 来店不要 | ◯ |

りそなビジネスローン「活動力」は、申込金額が300万円以下なら本人確認資料のみで申し込めます。

所得証明資料を用意せずに済むため手続きが手軽で、契約に来店も必要ありません。

審査結果が出たら本審査申込書類がメールで送られてくるので、出力して記入したあとに郵送しましょう。

郵送が必要なので多少面倒に感じますが、低めの金利で借りたいなら余裕を持って申し込めばOKです。

書類がりそな銀行に届いたらあらためて借り入れの意思を確認する電話が入り、対応したらローンカードが送られます。

申込条件が詳細に定められているため、満たしているか確認した上で申し込みましょう。

りそなビジネスローン「活動力」なら、書類の準備が間に合わない個人事業主でも資金を準備できる可能性があります。

地域密着主義の信用金庫なら、銀行より融資の審査に柔軟性が期待できます。

信用金庫は地域の繁栄を図る相互扶助機関という位置付けで、主な取引先は中小企業や個人です。

信用金庫の利益よりも地域社会の利益を目指す形態のため、審査に柔軟性を持たせて個人事業主の借り入れのニーズに答えてくれます。

金利は銀行のビジネスローンと同程度で、14.0%~15.0%程度が一般的です。

利用できる地域が決められているため、地域にある信用金庫に相談しましょう。

普段から取引のある信用金庫なら、融資に応じてもらえる可能性が高まります。

信用金庫のビジネスローンを利用する際は、以下の点を知っておきましょう。

信用金庫のビジネスローンは、来店不要での借り入れが難しいです。

借り入れまでに1ヶ月程度かかるケースもあるため、余裕を持って申し込みましょう。

個人事業主が国からお金を借りたいときは、日本政策金融公庫の事業融資を利用しましょう。

日本政策金融公庫には複数の融資制度が用意されていて、個人事業主でも利用可能です。

個人事業主向け融資制度の一例は、以下の通り。

| 融資制度 | 新規開業資金 | 一般貸付 | 企業活力強化資金 | 環境・エネルギー対策資金 |

|---|---|---|---|---|

| 金利(年) | 2.40~3.50% ※優遇金利あり |

2.10~3.20% | 1.20~3.20% | 1.45~3.20% |

| 限度額 | 7,200万円(うち運転資金4,800万円) | 4,800万円 | 7,200万円(うち運転資金4,800万円) | 7,200万円 |

| 融資対象者 | 新たに事業を始める人または事業開始後おおむね7年以内の人 | ほとんどの個人事業主 | 合理化等のための設備投資を行う事業主 | 非化石エネルギー導入のために必要な設備を設置する事業主 |

融資の目的や事業年数など、条件に合わせて融資制度を選ぶ仕組みです。

日本政策金融公庫の融資制度は、人によって優遇金利で借りられる可能性もあります。

例えば基準金利が年2.4~3.5%の新規開業資金は、以下の人が借り入れをすると金利金利を適用。

| 対象者 | 優遇金利 |

|---|---|

|

2.0~3.1% |

| 技術・ノウハウ等に新規性が見られる人 | 1.5~3.1% |

日本政策金融公庫の融資制度は、低金利で借りたい個人事業主向けです。

例えば金利が年3.20%なら、500万円借りたとしても5年間で42万円程度の利息しか付きません。

金利18.0%の消費者金融のビジネスローンで借りると、260万円程度利息がかかります。

200万円以上の差が出るため、日本政策金融公庫のローンが利用できないかを最初に調べましょう。

日本政策金融公庫の融資制度でお金を借りると、借り入れまでに1ヶ月~2ヶ月程度必要です。

時間的な余裕があるなら、日本政策金融公庫の融資制度に申し込んでください。

少ない利息負担で借りられ、返済に追われる不安を減らせます。

利用できるか分からないときは、問い合わせすると丁寧に説明してもらえます。

利用したかったローンの対象外でも、他のローンを利用できるかもしれません。

お金が必要なタイミングまで2ヶ月ほど猶予があるなら、問い合わせてみてください。

条件に合う個人事業主は、地方自治体の融資や補助金が活用できるケースもあります。

低金利で借りられるケースが多く、補助金なら返済する必要もありません。

地方自治体によって条件が異なるため、事業を行っている地域で利用できる制度がないかチェックしましょう。

地方自治体の融資や補助金を利用する条件の例は、以下の通りです。

例えば東京都では、女性・若者・シニア創業サポート事業として、以下の人を対象に融資制度を提供しています。

金利は1.0%以内で、少ない負担で融資を受けられます。

事業を展開している地域の案内をチェックして、制度を活用しましょう。

国や民間が設立している中小企業向けの団体には、中小企業や個人事業主をサポートする目的があるため、融資に積極的な姿勢が見られます。

| 団体 | 商工組合中央金庫 | 小規模企業共済 | 商工会議所 |

|---|---|---|---|

| 融資制度の例 |

|

一般貸付制度 | マル経融資(小規模事業者経営改善資金貸付制度) |

| 特徴 | 商工組合中央金庫の株主が融資を受けられる | 掛金の範囲内で借り入れできる | 商工会議所の実施する経営指導を受け、商工会議所会頭の推薦を受けると借りられる |

商工組合中央金庫は、中小企業による中小企業のための金融機関です。

景気の良し悪しに関わらず、中小企業が安定的に事業を展開できるよう、資金供給する役割を担っています。

小規模企業共済は、廃業や退職時の生活資金を積み立てる制度です。

経営に困ったときは、事業資金の借り入れにも対応しています。

商工会議所は、日本の企業や地域を元気にする目的で作られた民間団体。

融資制度の提供と合わせて経営指導も実施し、企業の経営が安定するようサポートしてくれます。

サポートも受けられて経営の安定に繋げられるので、まずは加入している団体の融資制度を調べましょう。

加入していない人は、いざというときのために、中小企業向けの団体に所属することも検討してください。

環境の変化や世界情勢の影響を受けて経営が悪化した個人事業主は、セーフティネットが利用できます。

| 制度の提供元 | 日本政策金融公庫 | 中小機構 |

|---|---|---|

| 融資制度 | 経営環境変化対応資金(セーフティネット貸付) | 経営セーフティ共済 |

| 内容 | 社会的、経済的環境の変化で一時的に業況の悪化を来している事業主が借りられる |

|

日本政策金融公庫の経営環境変化対応資金(セーフティネット貸付)は、社会的、経済的環境の変化によって経営の悪化した事業主が利用できる制度です。

例えば以下のときに、制度を利用して借りられます。

経営セーフティ共済は、取引先の倒産に備えて掛金を積み立てる制度です。

万が一のときは、掛金の10倍まで借り入れできます。

困ったときは、セーフティネットを利用して一時的な業績悪化の時期を乗り切りましょう。

個人事業主がお金を借りる前に、以下の点をチェックしましょう。

事業融資を受けるなら、事業を行っている実態の証明が必要です。

経営状況が悪くても借り入れできる可能性はありますが、借入先は慎重に選ばなければいけません。

過去に滞納や未納がある個人事業主は、審査に通らないケースが多いです。

返済計画を明確に立てれば、審査に通る可能性を高められます。

借り入れに関する知識を確認した上で申し込み、審査通過を目指しましょう。

事業融資を受けるには、原則以下の書類が必要です。

開業届は、新たに事業を開始して税金を納める意思表示のための書類。

事業を行っている証明になるため提出している方が好印象で、収入の証明になります。

「事業を行うのに必要な書類をしっかり用意している」とも判断してもらえるので、必要な書類は必ず事前に準備しましょう。

とはいえ書類がなくても、借入先を選べば借りられるケースがあります。

例えばレイク de ビジネスは、確定申告書の提出できない創業1年未満の事業主でも、フリーダイヤルに相談可能です。

不安なときは貸金業者のビジネスローンを選ぶと、他の借り方よりも審査に柔軟性を期待できます。

事業の状況に合わせて借入先を選び、事業に役立てましょう。

創業間もない人や創業前は確定申告を実施していないため、対応できる融資方法を選ばなければいけません。

創業前は収入の見通しも立ちにくく、一般的なビジネスローンは融資の対象外です。

創業間もないときも、今後安定収入が得られるか不安視され、審査に通りにくくなります。

以下のローンなら、創業直後や創業前でも対応可能です。

金利を重視して借りるなら、日本政策金融公庫の新規開業資金に申し込みましょう。

審査に通らなかったときは、貸金業者のビジネスローンに申し込むと借り入れできる可能性があります。

申込先を選んで、事業の開始や継続ができるよう準備しましょう。

経営状況に自信がない人は、以下の状態でも対応してくれる借入先を選びましょう。

銀行や信用金庫のビジネスローンは、審査が厳しい傾向です。

返済が難しいと思われる赤字決算や債務超過だと、審査に落ちる可能性も。

貸金業者のビジネスローンは、利息が高い分審査に柔軟性が期待できます。

例えばAGビジネスサポートは、経営状況が不安でも相談に乗ると明記しています。

Q.赤字決算・債務超過・銀行リスケ中でも検討可能か。

A.検討可能です。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

まずはお気軽にお申込み・ご相談ください。

引用元:よくあるご質問│AGビジネスサポート

現在の状況に注目して審査を実施してくれるため、借り入れの可能性が残されています。

審査が不安なら、貸金業者のビジネスローンを中心に借入先を探しましょう。

過去に以下の経験がある個人事業主は、返済能力がない、返済管理ができないと判断されて、審査に通らない可能性が高いです。

個人事業主がビジネスローンに申し込むと、事業主本人の信用情報が照会されます。

信用情報とは、過去の借り入れに関する情報。

返済能力の確認を目的としてチェックされ、延滞があると審査に通りません。

社会保険料や税金の未納があると、必要な支払いもできないほど経営教協が悪化していると判断されます。

貸したお金を返済してくれるとは考えにくいため、審査通過が難しいです。

審査に通らないときに資金を用意する方法として、考えられる対策は以下の通り。

ファクタリングなら売掛金が活用できるため、借りられる可能性もあります。

資産のある個人事業主は、活用できていない固有資産をチェックし、売る方法も考えましょう。

個人事業主が融資を受けるなら、返済計画を明確に立てましょう。

融資を受ける際には、多くの借入先で事業計画書や決算書の提示が求められます。

以下の点を明確にすると、計画的な借り入れで返済できると判断されやすいです。

財務状況が明確に把握できていないと、返済管理ができないと疑われるきっかけに。

借りたい金額が妥当だと証明できれば、無理なく返済できると判断されやすいです。

利息も含めて返済計画を立てていると、継続して返してくれそうだと好印象を与えられます。

無理なく借りられるよう返済計画を立てて、融資を成功させましょう。