お金を借りる方法を多数介!今すぐ借りたい人向けに最適な借り方は?

ecampus-test

マネウィズアス

派遣社員でもお金を借りる方法はありますが、どこからでも借りられるわけではありません。

派遣の仕事は短期や長期のものがあり、カードローンの返済までに派遣期間が満了する可能性のある人は審査上不利です。

派遣社員でも借りやすい申込先や審査のポイントを知って申し込まなければ、借り入れできません。

派遣社員におすすめのカードローンを紹介した上で、審査のポイントも解説します。

Contents

派遣社員がお金を借りるときに申し込みやすいカードローンは以下の5種類です。

この表はスクロールできます

※1 契約極度額100万円以上の場合、3.0%~15.0%

※2 お申込みの時間や審査によって、ご希望に添えない場合があります。

※3 WEB申込の場合

※3 お申し込みの時間帯により、翌日以降になる場合があります。

※3 お申込の状況によってはご希望に添えない場合がございます。

※4 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※6 メールアドレス登録とWeb明細利用の登録が必要です。

※8 お申込時間や審査によりご希望に添えない場合がございます。

※9 はじめてアイフルで契約する方限定

派遣社員がカードローンを利用するなら、原則在籍確認なしの借入先を選ぶと申し込みやすいです。

在籍確認とは勤務先に電話連絡を入れる審査方法で、本当に収入を得ているか確かめています。

在籍確認が取れなければ収入の裏付けを取れず、審査に通りません。

派遣社員は派遣元に在籍しながら派遣先で働く勤務形態です。

在籍確認の電話連絡が繋がりにくく審査に落ちるケースもありますが、多くのカードローンで在籍確認は避けられません。

在籍確認確認を電話以外の方法で行うカードローンを選べば、派遣社員が審査に落ちる心配を減らせます。

派遣社員がカードローンに申し込むなら、原則在籍確認なしのカードローンを選びましょう。

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 在籍確認なし | 〇 |

| 金利(年) | 4.5~17.8% |

| 利用限度額 | 1万円~500万円 |

| 最短融資時間 | 最短3分※1 |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間※2 | 最大30日間 |

※1 お申込み時間帯と審査によって、ご希望に添えない場合があります。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは、派遣社員が原則在籍確認の電話なしで借りられるカードローンです。

公式サイトに、派遣社員でも審査の上契約できると案内があります。

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

引用:よくあるご質問│プロミス

必要になったときには電話が入る可能性もあるため、不安なら申込後すぐにフリーダイヤルへ連絡を入れて相談しましょう。

プロミスはスマホから申し込んでWeb完結もできるため、仕事の通勤時間や空き時間でも手続きしやすいです。

Web完結とは申し込みから契約まですべてWeb上で済ませる手続き方法。

融資までの最短時間は3分※で、審査結果が出るまで長時間待たずに済みます。

来店の手間もかからず、仕事で忙しくても問題ありません。

原則在籍確認なしでスマホ1つで申し込みを完結できる借入先に申し込みたい派遣社員は、プロミスを選びましょう。

※お申し込みの時間帯や審査によって、ご希望に添えない場合がございます。

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 在籍確認なし | 〇 |

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短当日※ |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは自宅以外でのカード受け取りにも対応できる、カードが欲しいけれど郵送は避けたい派遣社員に便利な借入先です。

派遣社員の申し込みにも対応できます。

年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

引用:よくあるご質問│SMBCモビット

SMBCモビットは三井住友銀行内のローン契約機でカードを受け取れます。

ローン契約機は銀行の中にあるため、バレずに借りやすいです。

銀行以外に以下の場所でもカードを受け取れます。

仕事帰りに都合のいい場所で受け取れば、人に知られません。

SMBCモビットでは、原則勤務先への電話も避けられます。

自宅以外の場所でカードを受け取りたい派遣社員は、SMBCモビットに申し込みましょう。

| 在籍確認なし | 〇 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短18分※ |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

※ WEB申込の場合

※ お申し込みの時間帯により、翌日以降になる場合があります。

※ お申込の状況によってはご希望に添えない場合がございます。

アイフルは勤務先への在籍確認のみではなく、自宅への電話連絡も原則実施していないカードローンです。

家族にも職場にも内緒にしたい派遣社員がアイフルで借りれば、連絡時にバレる心配を減らせます。

仕事をしている実態があれば、派遣社員への融資にも対応可能です。

パート・アルバイト・派遣社員・契約社員でも申込みはできますか?

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用:よくあるご質問│アイフル

アイフルは以下の流れで借りると、Web完結も可能です。

Web完結とは、申し込みから契約手続きまですべてWeb上で実施する方法です。

審査結果もメールによる連絡で、電話に対応する必要がありません。

電話連絡を極力避けてカードローンを利用したい人は、アイフルに申し込みましょう。

| 在籍確認なし | 〇 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短20分※ |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

※ お申込時間や審査によりご希望に添えない場合がございます。

アコムは勤務先への電話連絡も郵送物もなしにできる申込方法があり、手続きに手間がかかりません。

審査の結果勤務先への電話連絡が必要になったら、事前に同意を得る連絡が入ります。

派遣社員で連絡が付きにくい状態なら、相談しましょう。

アコムでは派遣社員も審査の対象です。

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

引用:よくあるご質問│アコム

郵送物なしで契約したいときは、以下の方法で申し込みましょう。

カードを発行してもらうと、郵送物が発生します。

アコムはセブン銀行でスマホATMの利用が可能なので、スマホアプリでお金を借りることができます。

勤務先への電話連絡も郵送物もなしで申し込みたい人は、アコムを選びましょう。

| 在籍確認なし | 〇 |

|---|---|

| 金利(年) | 12.0~15.0% |

| 利用限度額 | 10万円~300万円 |

| 最短融資時間 | 最短翌営業日 |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

セブン銀行ローンサービス(カードローン)は、銀行で借りたい派遣社員が申し込みやすいカードローンです。

ほとんどの銀行カードローンでは、電話による在籍確認が実施されます。

セブン銀行カードローンは、原則電話による在籍確認なしを明記。

Q.ローンサービスの審査にあたって、登録の電話や勤務先に電話連絡はありますか。

A.原則としてご連絡することはありませんが、場合によってはご連絡することがあります。

引用:ローンサービス(カードローン)│セブン銀行

セブン銀行に普通預金口座を開設していて安定収入があれば、申し込み可能です。

セブン銀行カードローンでは、普通預金口座の情報を元に安定収入を確認しています。

初めて申し込む人の利用限度額は50万円までに制限されていて、派遣社員が借り過ぎる心配もありません。

銀行カードローンの多くが採用していないスマホATM取引にも対応可能で、仕事帰りにセブン銀行ATMから気軽に借りられます。

消費者金融ではなく銀行カードローンで借りたい派遣社員は、セブン銀行カードローンを選びましょう。

消費者金融カードローンで派遣社員の申し込みも可能と明記されているように、派遣社員でもポイントを知って申し込めば借入可能です。

金融庁の調査によると、貸金業者のカードローンに申し込んだ派遣社員のうち、約半数が借り入れに成功しています。

比較のため他の職業も掲載しました。

| 職業 | 希望通りの金額で借り入れできた | 希望額には届かなかったが借り入れできた | 借りられなかった |

|---|---|---|---|

| 派遣・契約社員 | 40.1% | 9.9% | 50.1% |

| パート・アルバイト | 44.1% | 11.2% | 44.7% |

| 会社員 | 31.8% | 10.0% | 58.2% |

| 個人事業主 | 35.8% | 11.4% | 52.8% |

希望通りの金額で借りられた派遣社員は40%程度です。

希望通りの額ではなくても借りられた派遣社員は、10%程度でした。

借りられなかった人は約半数です。

他の職業と比較しても、派遣社員が借りにくい事実はありません。

会社員や個人事業主でも、50%以上の人が審査に落ちていました。

審査によって返済能力があると判断されれば、派遣社員でも問題なく審査に通ります。

カードローンごとに設けられている申込条件を満たしている派遣社員は、一度審査に申し込みましょう。

労働者派遣法の改正によって、賃金面では正社員と派遣社員の差がなくなりました。

改正後の労働者派遣法には、同一労働同一賃金の考え方が導入されています。

同一労働同一賃金とは、同じ企業や団体内で同一の仕事をしていれば雇用形態に関わらず同じ賃金を支給する方法。

正社員と派遣社員の間で賃金差が発生しないため、派遣社員でも借りやすい状態です。

同一企業内において、正社員と非正規雇用労働者との間で、基本給や賞与などのあらゆる待遇について、不合理な待遇差を設けることが禁止されます。

引用:雇用形態に関わらない公正な待遇の確保│厚生労働省

派遣社員と正社員では、安定性に差があります。

正社員は勤務期間が決められていません。

今後も収入を得続けると予想できるため、カードローンの審査で有利です。

派遣社員は雇用期間に限りのあるケースが多く、安定性の面では不利になります。

継続して収入を得る予定があるなら、審査に申し込みましょう。

派遣社員がお金を借りるなら、銀行カードローンよりも消費者金融に申し込みましょう。

賃金は同じでも、収入の安定性は雇用期限のない正社員が上とみなされます。

銀行カードローンは消費者金融より金利が低いケースも多いです。

| 借入先 | 種類 | 上限金利(年) |

|---|---|---|

| プロミス | 消費者金融 | 17.8% |

| アイフル | 消費者金融 | 18.0% |

| アコム | 消費者金融 | 18.0% |

| セブン銀行カードローン | 銀行カードローン | 15.0% |

| りそな銀行カードローン | 銀行カードローン | 13.5% |

| みずほ銀行カードローン | 銀行カードローン | 14.0% |

金利の低いカードローンほど、審査が厳しい傾向です。

雇用期限のある安定性が低いとみなされやすい派遣社員は、金利は高めでも審査に柔軟性の期待できる消費者金融を選びましょう。

派遣登録だけでお金を貸してくれるカードローンはありません。

消費者金融が守っている貸金業法で、融資できる金額が年収の3分の1までと決まっているためです。

借りられる金額が制限される仕組みを、総量規制と言います。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

出引用:1 お借入れは年収の3分の1までです│日本貸金業協会

銀行カードローンは別の法律に従っていますが、総量規制の趣旨をふまえて上限額を設定しています。

派遣登録のみの人は、収入を得ていません。

収入が0円なら、借りられる金額も0円です。

レイクでも、勤め先が登録のみや短期派遣の人は申し込めないと案内しています。

派遣社員のお客さまでもお勤め先と勤務状況が安定していればお申込み可能です。

お勤め先が登録のみ・短期派遣などの場合には、お申込みができない場合がありますのでご了承ください

引用:よくあるご質問│レイク

登録のみの人は派遣先が決まり、実際に働き始めてから審査に申し込みましょう。

待てるなら働き始めて3ヶ月程度待つと、安定収入があると判断されやすいです。

派遣社員がカードローンに申し込むなら、勤務先には派遣元を記入しましょう。

派遣社員が給料を受け取っているのは、派遣会社からです。

給料を支払っている会社が、勤務先となります。

派遣元と派遣先を記入し間違えると、収入の裏付けが取れないケースも。

在籍確認を実施するカードローンでは、電話連絡が繋がりにくいです。

派遣先の社員が派遣社員を把握していなければ、働いている確認が取れません。

在籍確認を実施しないカードローンでは、必要書類や登録された銀行口座の情報と一致しない可能性もあります。

銀行口座登録の際には、以下の内容を確認する仕組みです。

本人確認書類は「取引時確認」において必要になります。これは「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」によって、銀行などの事業者が窓口で一定の取引を行う際にお客さまに行うことが義務づけられている確認のことです。

引用:窓口での本人確認とは?│全国銀行協会

収入の確認がスムーズにできるよう、派遣元を記入しましょう。

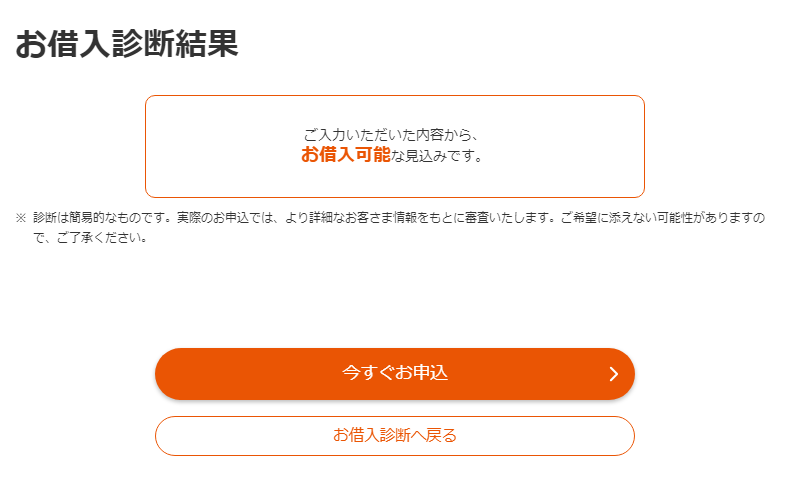

カードローンの審査に通るか不安な派遣社員は、借入診断を試してから申し込むと審査に通る可能性があるか確認できます。

借入診断とは以下の項目を入力し、審査通過の可能性を判断するものです。

プロミスを例に診断結果を確認しましょう。

借り入れの可能性があれば、以下の画面が表示されます。

画像参照元:お借入診断│プロミス

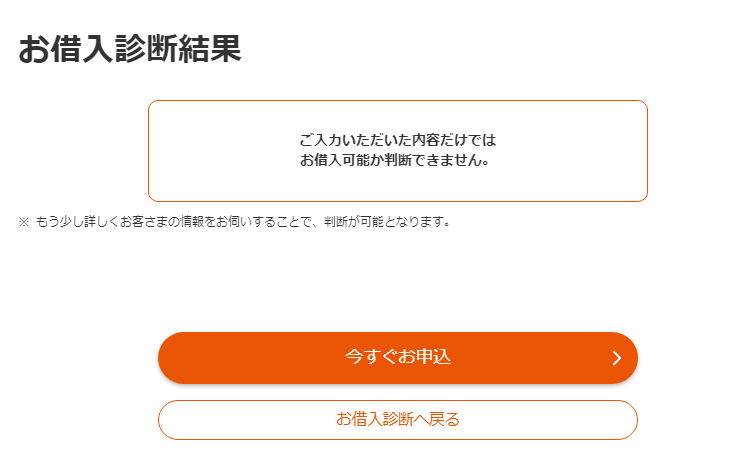

借り入れが難しいときは、判断できないと表示されます。

診断結果では判断できないと表現されますが、借り入れは難しいと考えましょう。

画像参照元:お借入診断│プロミス

借入診断はカードローンの公式サイトやアプリで利用できます。

借入診断は必要最小限の情報を元にした、簡易的な診断です。

実際に申し込んだとき、診断結果と同じになるとは限りません。

結果が異なる可能性も知った上で、審査に通る可能性があれば審査を受けましょう。

カードローン申込時の審査で確認されているのは、申し込んだ派遣社員の返済能力です。

返済能力は借りたお金を返せる能力で、以下の項目を元に判断されます。

派遣社員は、派遣会社に登録していても働いていないケースがあります。

働いている実態があり安定収入を得ていれば、審査通過も可能です。

カードローンで融資できる上限額は決まっています。

法律の範囲内におさまらなければ、融資を受けられません。

延滞している支払いはないか、派遣の形態はどうかも合わせてチェックします。

審査の内容を確認した上で、審査に通りそうなら申し込みましょう。

借りたお金を返すには収入が必要です。

派遣社員が安定収入を得ているとみなされるには、以下のポイントを満たす必要があります。

派遣社員は長期の派遣先が決まっていれば、毎月同程度の収入を得られる勤務形態です。

返済が長期にわたるカードローンの審査では、年収の高さより安定性が重視されます。

年収の低い人は利用限度額が下がる仕組みで、審査の通りやすさには影響しません。

勤続年数が短ければ、短期派遣を繰り返していて収入が安定しにくい可能性もあります。

3ヶ月以上にわたって収入を得ていると、収入が安定していると判断されやすい傾向です。

勤続年数が短い派遣社員は、3ヶ月経過するのを待って審査に申し込みましょう。

派遣元の社員として働いている派遣社員は、派遣先が変わっても勤続年数を引き継げるケースがあります。

勤続年数の引き継ぎは、登録している派遣会社のルールで決まる仕組みです。

仕事をしていない期間が1ヶ月以内なら、勤続年数を引き継げる派遣会社が多い傾向にあります。

パソナでも仕事をしていない期間が1ヶ月以内なら、勤続年数の引継ぎが可能です。

ただし、雇用契約が結ばれていない(お仕事されていない)期間が1ヶ月に達した場合は継続勤務とはなりませんので、その後お仕事に復職した時点から勤務日数、勤続年数ともに改めて計算しなおします。

引用:有給休暇│パソナ

以下の派遣会社でも同様に、仕事をしていない期間が1ヶ月以内なら勤続年数を引き継げます。

登録している派遣会社によって、勤続年数引き継ぎのルールは異なります。

登録している派遣会社の就業規則を確認しましょう。

カードローン審査に申し込むまでに年収の3分の1近い借り入れをしていると、貸金業法の影響で審査に通りません。

貸金業法には、年収の3分の1超の融資を制限する総量規制があります。

派遣社員かどうかに関わらず、融資額は法律の範囲内で決定される仕組みです。

年収300万円の派遣社員が90万借りている状態で新たに20万円借りる審査に申し込むと、借入総額は110万円。

年収の3分の1である100万円を超えるため、審査落ちします。

借入額として計算される金額は、以下の通りです。

| 申し込んだカードローンの種類 | 借入額として計算される借り入れの種類 |

|---|---|

| 消費者金融カードローン | ・消費者金融や信販会社が発行する貸金業者のカードローン ・クレジットカードのキャッシング |

| 銀行カードローン | ・消費者金融や信販会社が発行する貸金業者のカードローン ・クレジットカードのキャッシング ・他の銀行カードローン |

消費者金融のカードローンで借りるときは、貸金業者からの借り入れのみ他社借入額として計算します。

銀行カードローンに申し込む人は、他の銀行カードローンも含めなければいけません。

借入額が多くて審査に通らない人は、返済を進めて借入額が年収の3分の1より少なくなってから申し込みましょう。

延滞している支払いがあると、返済能力があるとは認められません。

延滞については、カードローンやクレジットカードのキャッシングのみではなく、以下の支払いも含まれます。

延滞は返済能力に直結する問題です。

法律に関わる借入額と共に審査時に確認できるよう、個人の借り入れに関する情報は信用情報機関に保管されます。

保管される情報は信用情報と呼ばれ、項目は以下の通りです。

信用情報機関に保管された延滞の情報は、5年間消えません。

支払いを延滞している派遣社員は、支払いを済ませた上で5年間経過してからカードローン審査に申し込みましょう。

派遣社員がカードローン審査受けるときは、派遣の形態も審査結果に影響します。

派遣の形態と審査の通りやすさは、以下の通りです。

| 派遣の形態 | 特徴 | 審査の通りやすさ |

|---|---|---|

| 無期雇用派遣(常用型派遣) | ・雇用期間に制限がない ・派遣先との契約期間が終わって待機中でも給料を受け取れる |

◎ |

| 紹介予定派遣 | ・最長6ヶ月間の期限付きで働く ・6ヶ月経過後正社員としての雇用を前提とする |

〇 |

| 登録型派遣 | ・雇用期間に制限がある ・派遣先との契約期間が終わった後で次の仕事を受けるか決める |

△ |

無期雇用派遣とは派遣会社と期限なしに雇用契約を結ぶ働き方です。

派遣会社と契約しているため、派遣先との契約期間が終了して次の仕事まで待機している機関も、収入を得られます。

収入が途絶えない形態で実質的に正社員と同様の扱いになり、審査に通りやすいです。

紹介予定派遣は派遣社員として最長6ヶ月働いた後、派遣先の企業で正社員になる前提の働き方。

6ヶ月の間に派遣先企業と派遣社員が互いに相性を見極め、ミスマッチを防ぐ目的があります。

派遣先企業または派遣社員が合わないと感じれば、正社員としての雇用はありません。

正社員として雇用されない可能性も考えて、無期雇用派遣よりは安定性が劣ると判断されます。

登録型派遣は派遣会社と期限を設けて雇用契約を結ぶ働き方です。

仕事の期間も短期から長期まであり、契約期間の終了によって収入が途絶える可能性もあります。

収入が途絶える可能性のある分、他の形態ほど安定性があるとは言えません。

申し込みフォームからはどの形態か判断できないため、無期雇用派遣や紹介予定派遣で働いている人はオペレーターに伝えましょう。

審査で有利になる可能性もあります。

派遣社員がお金を借りる際に気を付けておきたいポイントをまとめました。

上記のポイントは審査に通りやすくするためのコツでもあるので、申し込む前にチェックしてみてください。

大手カードローンの審査に通るか不安な人は、独自審査を期待できる中小消費者金融に申し込む方法もあります。

できる対策をした上で審査を受け、審査通過の可能性を高めましょう。

派遣社員がカードローンの審査を受けるなら、1社ずつ申し込みましょう。

同時に複数社申し込むと、お金に困っている印象を与えます。

お金に困っているなら返済が滞る可能性も高いと判断され、審査に通りません。

派遣社員は雇用期間が決まっているケースもあり、収入の安定性を疑問視されがちです。

お金に困っている印象を与えると、さらに借りにくくなります。

複数社申し込んで同時に審査に通れば、想定より融資額が高くなります。

10万円貸す予定で審査をしていたのに他社で10万円の枠が設定されれば、自社でお金を貸せません。

審査結果を出しても変動する可能性があるため、同時申し込みは敬遠されます。

消費者金融なら、早ければ20分~30分程度で審査結果の確認も可能です。

カードローンの審査を受けるなら、1社ずつ申し込みましょう。

派遣社員がカードローンの審査に通りやすくするには、借入希望額を10万円程度に設定しましょう。

年収に対する割合が低いほど返済しやすいと判断され、審査で有利になります。

派遣社員の平均年収は、以下の通りです。

| 派遣の形態 | 平均年収 |

|---|---|

| 雇用期限あり | 250万円程度 |

| 雇用期限なし | 350万円程度 |

総量規制の範囲では、雇用期限ありの派遣社員で83万円程度まで借りられます。

とはいえ収入の安定性が低い派遣社員にとって、総量規制ぎりぎりまで借りるのは難しいです。

高くても上限は50万円程度までと考えましょう。

年収に占める借入額の割合が低いほど返済しやすいため、審査に通りやすいです。

年収250万円の派遣社員を例に、借入希望額別の年収に占める割合を確認しましょう。

| 借入希望額 | 年収に占める割合 |

|---|---|

| 83万円 | 33%程度 |

| 50万円 | 20%程度 |

| 30万円 | 12%程度 |

| 10万円 | 4%程度 |

平均的な給料の派遣社員が10万円借りると、年収に占める割合は4%程度で無理なく返済できます。

少額の借り入れで済むなら、10万円を目安に借入希望額を設定しましょう。

派遣社員がお金を借りるなら、収入証明書類を自分から提出して返済能力を示すと審査に通る可能性を高められます。

カードローンの審査では、貸金業法によって定められている以下のときを除いて、収入証明書類の提出が必須ではありません。

金額や審査状況によっては、収入証明書類なしでの借り入れも可能です。

収入証明書類があれば、安定収入を客観的に示せます。

収入証明書類は、以下の通りです。

収入の安定性が不安な派遣社員は指示されなくても収入証明書類を提出して、客観的に収入を示しましょう。

派遣社員だと審査に通らないのではと不安になっても、虚偽申請は控えましょう。

虚偽申請があると、本来審査に通るはずだった人が審査落ちする可能性もあります。

カードローンは、本人の信用を元にお金を貸す商品です。

信用には以下の2つの意味が含まれています。

誰でも共通に考えることは、貸したお金は返済してもらわなければ困るということ。借りる人には、約束どおり借りたお金を返済するというルールを守ってもらわなければなりません。ですから、「信用」とは、お金を借りる側からいえば、こうしたルールを守ることといってよいでしょう。

引用:信用とは│全国銀行協会

虚偽申請をする人が返済のルールを守るとは思えず、信用できないと判断されます。

信用を得られなければ、カードローンの審査には通りません。

派遣社員でも安定収入があるとみなされれば、審査に通過できます。

虚偽申請をするより、正確な情報を提供しましょう。

ミスが多いと嘘を疑われるケースもあるため、入力は確認しながら正確に行う必要があります。

大手のカードローンで審査に通らなかった派遣社員は、中小消費者金融に申し込みましょう。

中小消費者金融は、大手とは違う基準で審査をしているケースが多いです。

大手では申し込みフォームの入力内容を点数化してAIで審査する、スコアリングシステムを採用しています。

スコアリングシステム実施後、人の手で確認作業を行う流れです。

業者ごとに基準の違いはあっても、最初に人の手が入らない審査を実施しているため、大きな差は出ません。

中小消費者金融では、人の手で審査を実施します。

AIによる機械的な判断ではなく、業者ごとの独自性が出やすいです。

審査が甘いのではなく、返済能力は確認されます。

中小消費者金融で審査を受けると、審査基準の違いから審査に通る可能性もあると考えましょう。

中小消費者金融の例は、以下の通りです。

中小消費者金融に申し込むと、在籍確認が実施されます。

大手と中小の2社連続で落ちたときは、審査に通らない原因を考えましょう。

審査基準を元に審査に通らない原因をチェックして、審査に通る状況を整えた上で申し込まなければ、審査に通りません。

できる対策の例は、以下の通りです。

半年以内の申し込みが、複数申し込みと判断されます。

審査の対策をした上で、6ヶ月待ってから新たに審査を受けましょう。

カードローンの審査に通らなかった派遣社員は、以下の方法で乗り切りましょう。

| 乗り切り方 | 特徴 |

|---|---|

| 緊急小口資金 | ・公的融資制度で社会福祉協議会に相談する ・低所得家庭や障害者家庭に所属している派遣社員なら借りられる ・利息はかからない |

| 給料の前払い | ・働いた日数分の給料を給料日前に受け取る ・特定の理由があれば認められる ・前借りではないため働いた日数分より多くの金額は受け取れない |

| フリマアプリ | 借り入れではなく不用品を売却してお金を作る |

| メルペイスマートマネー | ・フリマアプリのメルカリユーザーなら在籍確認なしで融資が受けられる ・フリマアプリの利用実績で融資条件が決まる |

緊急小口資金は、住民税非課税程度の低所得世帯に属している派遣社員が借りられます。

大阪市で1人暮らしなら、年収100万円以下で住民税非課税です。

参考:個人市・府民税が課税されない方│大阪市

住民税の計算方法は自治体によって異なるため、対象になるかわからないときは問い合わせましょう。

給料の前払いは労働基準法で認められた制度です。

以下の理由があるときに、すでに働いた日数分の給料を早めに受け取れます。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用:労働基準法│e-GOV法令検索

不用品があるなら、フリマアプリで売却しましょう。

フリマアプリのメルカリを利用している人は、メルペイスマートマネーで借り入れもできます。

審査にメルカリの利用実績も反映される仕組みで、ヘビーユーザーなら審査で有利になる可能性も。

利用できる方法でお金を用意しましょう。

派遣社員が所属している派遣会社によって、在籍確認のルールは異なります。

対応の例は、以下の通りです。

| 派遣会社 | 対応方法 |

|---|---|

| テンプスタッフ | 以下の情報のうち3つ以上を借入先に開示する ・スタッフNo. ・登録氏名 ・登録電話番号 ・登録住所 派遣会社に借入先企業名と担当者名を 伝え在籍確認対応の依頼をする※ |

| リクルートスタッフィング | ・プライバシー保護のため外部からの問い合わせには回答しない ・在職証明書を発行する |

※ 企業名を開示したくない時は問い合わせ先不明でも在籍確認可能と伝える

テンプスタッフでは、在籍確認に対応してもらえます。

事前に借入先へ必要事項を開示した上でテンプスタッフに連絡を入れれば、対応可能です。

カードローンの利用を知られたくなければ、問い合わせ先不明でも在籍確認可能と伝えましょう。

リクルートスタッフィングでは、プライバシー保護のため外部からの問い合わせに対応しません。

在籍証明を発行してもらえるため、仕事をしている証明はできます。

カードローンの申し込み先に連絡を入れて派遣会社が電話に対応していない旨を伝え、在籍証明で申し込めるか相談しましょう。

派遣会社に問い合わせてもルールが分からないときは、カードローンの申込先に事情を伝えて指示を受けましょう。

フリーダイヤルや問い合わせ先に連絡を入れれば、相談に乗ってもらえます。

派遣会社では、働いている証明になる書類の発行が可能です。

| 派遣会社 | 発行してもらえる書類 |

|---|---|

| リクルートスタッフィング | 在職証明書 |

| テンプスタッフ | ・在職証明書 ・就労証明書 |

| パソナ | ・雇用証明書 ・勤務期間証明書 |

書類の名称は異なっても、仕事をしている証明になります。

発行可能な書類で対応できないか、カードローンの担当者に問い合わせましょう。

在籍を証明する書類は、Webで請求できる派遣会社もあります。

請求方法を確認した上で、必要に応じて書類を発行しましょう。