未成年がお金を借りる方法と満たすべき条件を解説!18歳以下でも利用できる借入方法はある?

ikariysd@gmail.com

マネウィズアス

生命保険の契約者は、契約者貸付と呼ばれる制度でお金を借りられます。

審査なし・低金利で、便利な借入方法の1つです。

しかし、返済できないと保険契約が解約されるリスクも。

無利子ではないため、借り続けた分だけ利息は発生し続けます。

生命保険の契約者貸付について、使い方からメリット・デメリットまで分かりやすく解説します。

Contents

生命保険でお金を借りる契約者貸付制度は、保険料を支払っている契約者本人のみが利用できるサービスです。

すべての保険に付帯しているわけではなく、人によっては限度額が低いケースもあります。

契約者貸付を利用したい人は、以下の点をしっかり理解して申し込みましょう。

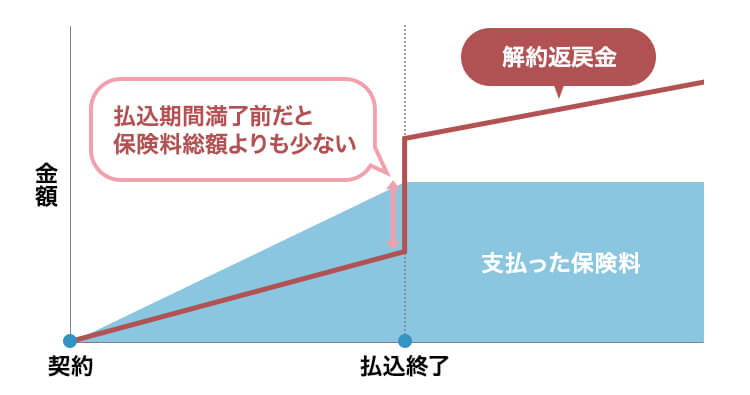

契約者貸付は、自分で支払った保険料が原資の解約返戻金を担保に借りる制度です。

まずは自分が利用対象かどうか、保険の約款やマイページで確認してください。

限度額やいつから借りられるかは、保険商品によって異なります。

契約者貸付がどのような制度か分かったら、申込手続きの流れを確認しましょう。

契約者貸付制度が利用できるのは、解約返戻金(かいやくへんれいきん)がある生命保険です。

生命保険の契約者貸付は、保険会社が貸金業者のようにお金を貸す制度ではありません。

自分の払い込んだ保険料の一部である、解約返戻金を担保にしてお金を借ります。

担保とは、お金を返せなかったときに返済の代わりとなるもの。

責任準備金は自分が今まで支払った保険料のため、保険会社は損をしません。

契約者貸付は、解約返戻金のある以下の保険商品で利用できます。

解約返戻金のある保険を契約していれば、契約者貸付を利用できる可能性が高いです。

契約者貸付が利用できないのは、解約返戻金がない定期保険や掛け捨ての保険の契約。

担保となるお金がないため、貸付制度はありません。

契約者貸付制度を利用したい人は、契約している保険に解約返戻金があるかを確認しましょう。

解約返戻金の有無は、保険会社から郵送される支払明細書か、保険会社のWebサイトにログインしたら確認できます。

生命保険の契約者貸付は、今受け取れる解約返戻金の6割から8割程度が限度額です。

保険商品によっては9割まで借りられる例や、5割までのケースもあります。

保険商品によって契約者貸付の限度額は異なるため、マイページや約款で契約内容を確認しましょう。

解約返戻金は、払込期間満了前だと保険料総額よりも金額が少ないです。

低解約返戻金型の保険では、さらに低い金額に抑えられます。

契約者貸付の限度額は解約返戻金の6割から8割ほどまで目減りする仕組みです。

保険料の払込期間が短い人の限度額は、期待するほど高くならない可能性もあります。

生命保険の契約者貸付が担保にするのは、死亡保険金ではありません。

死亡保険金は保険契約の対象者が亡くなったときの保障であり、貸付制度とは無関係です。

解約返戻金と混同しがちな保険のお金について簡単にまとめました。

| お金の種類 | 特徴 |

|---|---|

| 解約返戻金 (※解約払戻金、解約返還金とも呼ぶ) |

貯蓄性の高い終身保険や年金保険を、途中解約したときに受け取るお金 |

| 満期保険金 | 保険契約が満期を迎えたときに受け取るお金 |

| 死亡保険金 | 死亡保険の対象者が亡くなったときに支払われるお金 |

満期保険金を受け取ると担保となる解約返戻金がなくなるため、契約者貸付は利用できなくなります。

死亡保険金と貸し付けが関連するのは、以下のいずれかです。

| お金の種類 | 特徴 |

|---|---|

| 保険契約の質権設定 | 生命保険契約そのものを担保にして金融機関から融資を受ける |

| 団体信用生命保険(団信) | 住宅ローンの契約者に万が一があったとき、住宅ローン借入残高が0になる保険 |

質権設定は、解約返戻金だけでなく保障のために支払われるお金も担保の対象となります。

団信は、住宅を購入した人のみに関連する生命保険です。

いずれにしても、死亡保険金を担保にお金を借りられる貸し付けはありません。

死亡保険金は確実に入るお金ではなく、担保にはならないためです。

死亡保険金を担保に高額なお金を融資する業者があれば、違法業者の可能性があります。

生命保険会社から借りたいなら、契約者貸付だけに絞って利用しましょう。

契約者貸付で受け取るお金に対して、税金は発生しません。

もとの出所は自分が払った保険料のため、利益は発生しておらず課税対象外です。

保険金関係のお金で課税対象となるのは、自分が支払った以上のお金を受け取ったとき。

例えば以下の例です。

上記のケースでは、利益10万円が一時所得として課税対象となります。

しかし、一時所得は合計が50万円を超えなければ税金の支払いは発生しません。

契約者貸付の利用時には、税金に関する心配は不要です。

生命保険の契約者貸付が利用できるタイミングは、保険会社や商品により異なります。

時期ではなく、保険会社が定める契約者貸付の最低額に達したら利用可能になるケースが多いです。

契約者貸付の最低額の例

| 保険会社 | 最低金額 |

|---|---|

| メットライフ生命 | 初回1万円以上 2回目以降、電話または書面なら100円単位 |

| アフラック | 初回5万円以上1,000円単位 2回目以降、1万円以上1,000円単位 |

契約者貸付の限度額を5万円にするには、少なくとも今までの払込保険料総額が5万円以上必要です。

限度額を保険会社のマイページで確認できるケースが多く、借入可能になると限度額が表示されます。

契約書類の内容も含めて、契約者貸付が利用できるタイミングを確認しましょう。

契約者貸付でお金を借りてから返済するまでの流れは、以下の通りです。

生命保険の契約者貸付は、一般的なローンの利用方法と大きく異なります。

利用方法をイメージできないと、せっかくの制度も使いこなせません。

借り入れから返済までの流れを確認した上で、スムーズに制度を利用しましょう。

1.申し込み

申込方法は保険会社によって異なりますが、Webのマイページから手続きを行えるケースが多いです。

電話や担当営業から申し込むときは、申込書の記入や郵送など手続きが多くなりがちです。

Webで申込手続きを行うと、手続きの簡略化につながります。

例えばフコク生命のように、一部生命保険会社では保険の契約者に対してカードが発行されるケースも。

カードを保有している人は、ATMでの借り入れも可能です。

2.入金

契約者貸付に申込後、数日以内に指定した金融機関口座にお金が振り込まれます。

送金後、保険会社から利用明細書が郵送されるケースも。

家族に内緒で利用するなら、書類が目に触れないよう管理を徹底しましょう。

3.返済

返済方法は、保険会社によって異なります。

ローンのように、毎月返済日と返済額が決まっているわけではありません。

借入金に利息は発生しますが、自分のタイミングで返済する日や金額を選べます。

契約者貸付は、申し込みして手続きが完了すればいつでも利用可能です。

お金を使う用事がわかった時点で、早めに申請して借り入れできる状態にしておきましょう。

生命保険の契約者貸付制度は、他のお金を借りるサービスと比べて金利が低く手続きも手軽です。

契約者貸付の主なメリットは4つあります。

低金利で審査なしの融資を契約者貸付以外で見つけるのは、非常に困難です。

返済時期や返済額も自由なので、収入の状況に合わせて焦らず返済が進められます。

保険を解約せずお金が借りられるため、返済すれば将来のマネープランにも影響がありません。

契約者貸付の金利は低めの設定で、消費者金融の半分以下が多いです。

他の金融サービスと比べても、低金利で借りられる可能性があります。

| 一般的な金利(目安) | 金利の特徴 | |

|---|---|---|

| 契約者貸付 | 2.0~6.0% | 契約年が古いほど金利が高く、新しいほど低い傾向 |

| ろうきんのカードローン | 4.0~8.0% | 地域により金利設定が異なる |

| 銀行のカードローン | 2.0~14.5% | 限度額が高額になるほど金利が下がる |

| 大手消費者金融カードローン クレジットカードキャッシング |

100万円以下:~18.0% 100万円超:~15.0% |

初回利用では最高金利が適用されるケースも多い |

ろうきんのカードローンでは、契約者貸付よりも低い金利で借りられる可能性はあります。

しかし、審査が厳しく融資まで手間と時間がかかる点はデメリットです。

銀行カードローンでは、最低金利が適用されるのは500万円以上の高額融資を受けたとき。

希望額200万円以下では、金利が10.0%以下となるケースは少ないです。

大手消費者金融では、上限金利が15.0%〜18.0%となります。

下限金利は4.0%程度と低くても、高額融資のときのみ適用される金利です。

初回契約では、上限に近い金利が適用されるため、契約者貸付を利用しましょう。

生命保険の契約者貸付は、事務的な手続きを行うのみで審査がありません。

カードローンで審査落ちしやすい属性の人でも、心配なくお金を借りられます。

契約者貸付は、カードローンの審査で必ず行われる信用情報の照会が行われません。

返済不能になったら、担保となっている解約返戻金から支払えば保険会社は損しないからです。

信用情報とは過去の借り入れに関する情報で、加盟する金融機関がローン商品の審査を行うときのみ照会できます。

生命保険会社では信用情報を照会しないため、信用情報が心配な人も安心して申し込みましょう。

生命保険の契約者貸付には、返済期限や毎月返済額の設定がありません。

返済について、一般的なカードローンとの違いは以下の通りです。

| 契約者貸付 | カードローン | |

|---|---|---|

| 毎月の返済 | 設定なし | 決まった日に返済あり |

| 毎月の返済額 | 設定なし | 借入残高に応じた最低返済額以上の返済が必要 |

| 返済が遅れたとき | – | 信用情報に記録される 督促状が届く |

毎月の返済に追われないため、ボーナス支給や再就職を待って返済できます。

口座が残高不足になる心配もなく、マイペースに返済したい人向けの借入方法です。

契約者貸付を利用しても、生命保険の契約内容は変わりません。

補償金額や特約なども、当初の契約のままで必要なお金を工面できます。

毎月の保険料支払いが厳しいときは、契約者貸付で補える保険もあります。

将来やもしもの時への備えを残したまま、資金不足に対応できるのは大きなメリットです。

完済できる予定なら、保険を解約せず契約者貸付で乗り切りましょう。

生命保険の契約者貸付制度で借りたお金を返済できないと、3つの大きなリスクが発生します。

低金利で借りられるとはいえ、契約者貸付は無利息ではありません。

借り続けた日数分だけ利息は発生し、返済するまで増え続けます。

返済できないまま解約や満期を迎えると、借りたお金の分だけ差し引かれてほとんど残らないケースも。

増えた利息により、返済総額が解約返戻金額を超えると契約が失効します。

自由に返済できる反面、計画的な返済を意識しないと将来のマネープランが崩れるリスクは大きいです。

利息が低く返済を強制されない貸し付けですが、長期間借りすぎるとデメリットが大きくなる制度です。

借り入れは必要な金額に限り、返済する期間をしっかり決めて計画的に利用しましょう。

契約者貸付では、一般的に単利ではなく複利方式で利息が発生します。

金融機関の各種ローンは単利が一般的なため、違いをよく認識しないと思わぬ出費になります。

単利と複利の違いは以下の通りです。

| 利息の計算方法 | |

|---|---|

| 単利 | 元金×金利 |

| 複利 | (元金+これまでに発生した利息)×金利 |

元金とは、実際に借りた金額です。

多くの保険会社では、貸付から1年経過後に利息を元金に繰り入れるとしています。

三井住友海上あいおい生命の例

貸付日から1年ごとに、1年分の利息を元金と合計して新たな元金とします(複利計算/1年)。 追加で貸付をご利用いただいた場合は、今までの貸付金とその利息を今回の貸付金と合計した金額が、新たな元金となります。

引用元:三井住友海上あいおい生命

金利3.0%で10万円借りたケースについて、具体的にシミュレーションします。

金利3.0%・借りた10万円を返済せずにいた場合

| 借入残高(元金) | |

|---|---|

| 1年目 | 10万3,000円 |

| 2年目 | 10万6,090円 |

| 3年目 | 10万9,272円 |

| 4年目 | 11万2,551円 |

| 5年目 | 11万5,927円 |

| 10年目 | 13万4,391円 |

| 15年目 | 15万5,796円 |

| 20年目 | 18万610円 |

複利で元金が大きくなるため、一切返済を行わないでいると徐々に元金が増えるスピードは上がります。

返済せず放置すると、満期を迎える頃には当初借りた金額の2倍近くの借入残高となる可能性も。

借入手続きがWebからできる保険会社では、返済手続きもWebからできる例が多いです。

返済に大きな手間や時間はかからないので、事前に返済計画を立て少しでも早く返済を進めましょう。

返済が終わらないうちに解約したり、満期を迎えたりすると受け取る保険金が減ります。

本来受け取れるはずだった保険金から、借入残高が差し引かれるためです。

利息が膨らむと、差し引かれる金額が当初借りた額よりも大きくなります。

学資保険をはじめ、目的を持って契約した保険ではマネープランが崩れる可能性も高いです。

子どもが生まれたときに受け取れると聞いていた金額の半額ほどしか受け取れなかったので、結局奨学金を組むことになり、子どもには申し訳ないです。

契約者貸付で借りたお金を返済せず放置し続けると、再び資金不足に陥るリスクもあるので、契約失効まで借り続けるのは控えましょう。

契約者貸付制度は、返済の目途が立った状態で利用し、早めに返済しましょう。

借りたお金を返済せずにいると、利息が膨らんで借入総額が解約返戻金を超えて契約が失効します。

とはいえ、返済額が解約返戻金の金額を超えてすぐ失効するわけではありません。

借入残高が解約返戻金を超えると、保険会社から郵送で案内が届きます。

返済期日が設定されており、期日内に一部でも返済すると契約は継続されます。

案内が届いても返済しないと契約が失効し、解約返戻金もありません。

保障を継続したい人は、一部でもいいので返済して保険の失効を防ぎましょう。

契約者貸付を返済しないでいると、高確率で家族にバレる可能性があります。

家族にバレるのは、保険金が給付される3つのタイミングです。

貸付制度で借りたお金は保険金から相殺されるのが一般的で、借入残高があると自動的に目減りするため、金額が明らかに少ないと家族にバレるのは時間の問題です。

親族が保険の営業社員で担当者の場合、担当者は契約状況を逐一把握しているため、貸付を利用するとバレます。

家族にバレたくない人は、担当が親族の保険で契約者貸付を利用するのは控えたほうが無難です。

契約中にお祝い金が受け取れる保険では、返済が終わっていないと減額される可能性があります。

代表的なお祝い金付き保険は以下の2つです。

| お祝い金のタイミング | |

|---|---|

| 学資保険(子ども保険) | 子どもが中学、高校に入学するとき |

| 医療保険 | 医療保険で給付金が発生しないまま一定期間(3年、5年など)が経過したとき |

お祝い金があるのを前提に進学資金を準備していると、減額に気付かれやすいです。

短いスパンでお祝い金が出る医療保険だと、返済の意思があっても間に合わない可能性があります。

家族にバレたくない人は、お祝い金が出るタイミングの確認は必須です。

お祝い金付き保険で契約者貸付を利用するなら、お祝い金が出る前に完済できるよう、計画的な返済を心がけましょう。

契約者貸付の返済残高は、保障のために支払われる保険金からも差し引かれます。

例えば日額5,000円の医療保険に加入している人が20日間入院すれば、本来なら保険から10万円支給されるはずですが、差し引かれて5万円しか受け取れなければ、高確率でバレます。

医療保険は、状況によっては本人ではなく家族が手続きを代行するケースもあるためさらにバレやすいです。

保険金を請求するようなケガや病気は突発的に起こりやすく、予測できません。

保険金減額でバレるリスクを減らしたいなら、早めの返済を心がけましょう。

契約が失効したときにはバレなくても、満期で受け取る保険金がなければ必ずバレます。

満期保険金のある商品は目的を持って貯蓄する性質が高く、保険契約自体を忘れにくいからです。

失効させればライフプランが大きく狂うだけでなく、家族関係にも悪影響を及ぼしかねません。

少なくとも利息分だけは返済し、失効を避けましょう。

契約者貸付でお金を借りるときの注意点は、以下の通りです。

返済の自由度が高いのは大きな魅力ですが、借り過ぎや返済の先送りにつながりやすいです。

保険の契約時期によっては金利が高く、銀行のフリーローンやろうきんのローンのほうが低いケースもあります。

お金を借りるほどの金欠でも、保険料の支払いは継続しなければなりません。

今すぐお金が必要な人だと、間に合わない可能性があります。

契約者貸付は審査に基づいた限度額の設定がなく、返済を催促されないため借り過ぎにつながりやすいです。

返済のペースも自由で、元金が減らず利息が増えやすいのもデメリットの1つ。

借り過ぎや利息の膨らみ過ぎを防ぐために、以下を意識しましょう。

契約者貸付の返済で参考になるのは、カードローンの返済方法です。

金利が高いカードローンは、利息を抑えようと短期返済を目指す人が少なくありません。

毎月一定額以上を返済すれば、元金は着実に減ります。

定期的な返済を意識すれば、借りたこと自体を忘れて契約が失効するリスクもなくせます。

「督促がないから安心・安全」と思わず、借りたお金は早めに完済しましょう。

平成初期頃までに契約した貯蓄性が高い保険は、金利が高いお宝保険と呼ばれます。

高金利で運用するため、満期保険金の金額が大きい一方で貸付金利も高めです。

契約時期別の貸付金利

| A社 | B社 | C社 | |

|---|---|---|---|

| ~1994年(平成6年) | 4.75%~5.50% | 5.75% | 6.00% |

| 1999年(平成11年)~ | 2.25% | 3.00% | 2.50% |

平成6年以前の契約では、金利は6.0%前後。

消費者金融や銀行のカードローンよりは低めですが、契約者貸付より金利が低い金融商品はあります。

他のローンの金利例

| 金利 | |

|---|---|

| 中央ろうきんカードローン(マイプラン) | 3.875~7.075%(団体会員の構成員) |

| 三井住友銀行 フリーローン | 5.975% |

カードローンやフリーローンは審査があり、毎月の返済も必要です。

しかし、契約者貸付と違い複利ではなく単利で利息を計算します。

毎月返済するので、利息は膨らみにくく返済が進めやすいです。

無職や信用情報の傷など、審査に通りにくい事情がなければローンの利用も選択肢に入れましょう。

平成初期の貸付金利が高いといっても、過払い金請求できるほどではありません。

過払い金とは、2010年(平成22年)頃まであった貸金業者のグレーゾーン金利で発生したお金です。

グレーゾーン金利は最大29.2%で、この数値を超えると過払い金請求ができます。

貸金業法の上限金利年15.0~20.0%を超えた分について、過払い金請求が行われています。

契約者貸付の金利は高くても6.0%前後なので、過払い金請求の対象にはなりません。

契約者貸付の利息が多額すぎると感じるのは、全く返済を進めないまま長い年月が経ったため。

契約者貸付を利用したか忘れた人は、早めに保険のコールセンターや担当者に問い合わせましょう。

保険の契約を続けるには、契約者貸付を利用中であっても毎月の保険料の払い込みは必要です。

保険料の払込みには猶予期間を設けられていますが、一般的には払込期日の翌月末までと長くありません。

猶予期間内に支払えないと、保険は失効してしまいます。

一時的に収入がないだけなら、契約者貸付で保険料を支払ってしのぎましょう。

生命保険には、解約後でも失効期間中の保険料を支払えば復活できる制度があります。

しかし、復活を申請した時点で再度健康状態の告知が必要です。

最初の契約時よりも診断結果が悪いと、復活を断られる可能性もあります。

契約が古いほど復活できない可能性が高まるため、契約を残しておきたいなら失効させないのが一番です。

保険料が支払えないけれど解約したくないときは、以下のいずれかを選択しましょう。

払い済み保険は、主に貯蓄性の高い保険で選べる方法です。

保険料の払い込み金額が少なくなる分、保障金額や満期保険金の金額が減る点はよく考慮しましょう。

保険の特約部分だけ解約すると、保険料の減額に加えて解約返戻金が受け取れるケースもあります。

家計を圧迫するほど保険が負担になっている人は、契約内容を見直しましょう。

契約者貸付は、入金まで数日かかるケースが多いです。

以下は、主な保険会社で融資までにかかる日数です。

| 日数 | |

|---|---|

| 住友生命 | 平日17時30分までに手続き:当日中 平日17時31分以降、土日祝日:翌営業日 |

| かんぽ生命 | 平日13時59分までに手続き:当日中 平日14時以降、土日祝日:翌営業日 |

| ジブラルタ生命 | 最短翌営業日 |

| アクサ生命 | 最短3営業日 |

| メットライフ生命 | 最短3営業日 |

| SOMPOひまわり生命 | 電話受付の翌々営業日以降 |

| アフラック | 2~4営業日程度 |

住友生命やかんぽ生命は、所定の時間内であれば申込当日中の融資に対応しています。

しかし、振り込まれるのは翌営業日以降の保険会社も多いです。

すぐにお金が必要な人は、契約する保険会社にどの程度日数がかかるのか確認しましょう。

急いでいて即日融資を希望する人は、大手消費者金融カードローンや質入れも検討しましょう。

大手消費者金融は、審査スピードが早く土日の即日融資も可能です。

運転免許証が1つあれば、申込手続きはWebで完結。

契約手続きさえ完了すれば、スマホ1つで夜間や早朝でも借り入れできます。

おすすめの大手消費者金融カードローン

| 最短融資時間 | 無利息期間 | |

|---|---|---|

| プロミス | 3分 ※お申込みの時間や審査によってはご希望に添えない場合があります。 |

初回借入の翌日から30日間 |

| アイフル | 18分 ※WEB申込の場合 ※お申込の状況によってはご希望に添えない場合がございます。 |

初回契約の翌日から30日間 |

| アコム | 20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

初回契約の翌日から30日間 |

無利息期間を利用し、30日の間に返済すれば利息は0円で済みます。

早く返せる人ほど、消費者金融は便利で利用しやすい借入方法です。

質入れも即日融資が可能な借入方法で、本人に関する審査を行いません。

無職の人や、信用情報がブラックでも利用できます。

査定額に応じて融資額が決定するため、それなりの値段がつく貴金属やブランド品を持っているのが前提です。

返済期限は原則3か月と短めで、消費者金融と同等か高めの金利設定なのがネック。

しかし、信用情報の審査が不安な人でもお金を借りられる数少ない方法です。

即日お金が欲しくても審査に通る自信がない人は、質入れを選びましょう。