年金受給者がお金を借りる方法7選!年金担保融資に代わる借入方法も紹介

ikariysd@gmail.com

マネウィズアス

JAバンク(農協)には8種類のローンがあり、目的に合わせてお金を借りられます。

農業従事者以外でも利用できますが、誰でも借りられるわけではありません。

借り入れするなら利用条件を満たし、審査に通る必要があります。

JAバンクでお金を借りる方法と、審査に通る人の特徴を解説。

条件を満たした上で申し込み、JAバンクでの借り入れを成功させましょう。

Contents

JAバンク(農協)でお金を借りる方法は、以下の8種類です。

借入目的ごとに商品が決まっており、それぞれ申込条件や特徴が異なります。

簡単な特徴について次の表でまとめてみたので、どの商品を利用すればよいのか分からない人はまず参考にしてみてください。

| ローン商品名 | 借入目的 | 特徴 |

|---|---|---|

| カードローン | 幅広い目的に使う | 繰り返し借りられる |

| フリーローン | 資金使途証明書類なしでまとまった資金を一度に借りられる | |

| 多目的ローン | 資金使途証明書類を提出すればまとまった資金を低金利で借りられる | |

| マイカーローン | 車を購入する | 車関連の幅広い資金を借りられる |

| 教育ローン | 教育関連の資金を用意する | 教育関連の幅広い資金を借りられる |

| JAの農業融資 | 農業関連の資金を借りる | 農業従事者が借りられる |

| リフォームローン | リフォーム資金を借りる | 住宅の増改築を目的として借りられる |

| 住宅ローン | 住宅関連資金を用意する | ライフプランに合わせて借りられる |

商品を選ぶ際は、借入目的に合わせて選ぶのがポイントです。

幅広い目的で借り入れしたい人向けの商品は3つありますが、商品概要はまったく異なります。

繰り返し借りられるカードローンに対し、フリーローンや多目的ローンはまとまったお金を一度に借りたい人向けの商品です。

借入目的と借り方から、自分に適した商品を選びましょう。

JAバンクのローン商品は、利用先のJAによって金利や限度額が異なります。

利用できるのは、自宅または勤務先がある地域のJAです。

店舗検索をすれば、自分が住んでいる地域のJAバンクがどこにあるのか調べられます。

どこのJAバンクで借りられるのかをチェックし、商品概要や申込条件を確認しましょう。

| 借入目的 | 生活に必要な一切の資金 |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満20歳以上70歳未満である ・継続して安定した収入がある ・JAでカードローン取引を行っていない ・保証機関の保証が受けられる |

| お金の借り方 | 繰り返し借入可能 |

| 金利(年) | 4.50~12.00% |

| 利用限度額 | 10万円~500万円 |

カードローンは、生活費や急な出費に対応できる、使い道自由のローン商品です。

冠婚葬祭やショッピングに、幅広く対応できます。

一度契約すれば、申込時の審査で決められた利用限度額の範囲で、何度でも繰り返し利用可能です。

返済すれば借入可能額が戻る仕組みで、長期的な借り入れにも向いています。

利用限度額30万円の人の、取引例を確認しましょう。

| 取引内容 | 追加で借り入れできる金額 |

|---|---|

| 10万円借り入れ | 20万円 |

| 5万円借り入れ | 15万円 |

| 1万円返済 | 16万円 |

返済した金額分だけ、借り入れできる金額が戻ります。

JAバンクのカードローンでは、担保も保証人も必要ありません。

担保や保証人が用意できない人でも、自分の意思で借りられます。

急な出費に備えていつでも借りられる状態にしたい人は、カードローンに申し込みましょう。

| 借入目的 | 生活に必要とする一切の資金および事業性資金 ※負債整理金は除く |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満20歳以上75歳未満、最終返済時の年齢が80歳未満である ・継続して安定した収入がある(新卒内定者は入社月の3ヶ月前以降に申し込む) ・保証機関の保証が受けられる |

| お金の借り方 | 必要な金額を一度に融資 |

| 金利(年) | 4.30~6.70% |

| 利用限度額 | 10万円~500万円 |

フリーローンで借りたお金は、生活費だけでなく事業性資金として利用できます。

新卒内定者も、入社月の3ヶ月前以降なら申し込み可能です。

お金借りる目的は、申込前に決まっていなければいけません。

フリーローン商品によっては、資金使途証明書類の提出を求められます。

資金使途証明書類とは、借入目的を示す以下の書類です。

JAバンクのフリーローンは原則、資金使途証明書類なしで借りられます。

フリーローンは必要なお金を一度にまとめて借りる方式で、追加融資は受けられません。

繰り返し借りられない仕組みで返済の滞るリスクが低く、カードローンより低金利です。

繰り返し借りる必要がなく、少ない書類で申し込みたい人は、フリーローンを選びましょう。

| 借入目的 | 以下の資金使途書類で資金使途が確認できる生活に必要な資金 ・見積書 ・注文書 ・契約書 ・領収書 |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満20歳以上75歳未満、最終返済時の年齢が80歳未満である ・継続して安定した収入がある ・保証機関の保証が受けられる |

| お金の借り方 | 必要な金額を一度に融資 |

| 金利(年) | 4.30% |

| 利用限度額 | 10万円~1,000万円 |

多目的ローンは、生活に必要な資金が借りられるローンです。

多目的ローンを利用するには、資金使途確認書類によって借りたお金の使い道を証明できなければいけません。

フリーローンと比べて、多目的ローンには以下の特徴があります。

資金使途確認書類があれば、本当に必要なお金か確認できます。

必要な金額だけ借りている分、フリーローンよりも返済が滞るリスクは低いです。

リスクが低い分金利を引き下げられ、利用限度額も高くできます。

多目的ローンでは、追加の融資が受けられません。

資金使途証明書類を用意できる人は、低金利で幅広い目的に借りたお金が使える多目的ローンを選びましょう。

| 借入目的 | 本人または家族が必要な自動車関連資金 |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満18歳以上75歳未満、最終返済時の年齢が80歳未満である ・継続して安定した収入がある(新卒内定者は入社月の3ヶ月前以降に申し込む) ・保証機関の保証が受けられる |

| お金の借り方 | 必要な金額を一度に融資 |

| 金利(年) | 2.25~2.60% |

| 利用限度額 | 10万円~1,000万円 |

JAバンクのマイカーローンは18歳から申し込み可能な、自動車関連資金を目的に利用するローンです。

自動車に関わる資金であれば、借りたお金を幅広い目的に利用できます。

個人間売買や営業車の購入は対象外です。

JAバンクのマイカーローンは、以下の取引があれば金利引き下げも受けられます。

| 条件 | 引き下げられる金利 |

|---|---|

| JAで給与振込を指定している人(新たに指定する人も可) | 0.10% |

| JAで年金振込を指定している人(新たに指定する人も可) | 0.10% |

| JA住宅ローンを利用中の人(新たに利用する人も可) | 0.10% |

| 正組合員または正組合員の同居家族 | 0.15% |

| 組合員 | 0.10% |

すべての条件は満たせないので、それぞれクリアできる条件が適用されます。

最大で引き下げられる金利は、0.35%です。

自動車関連の資金が必要な人は、マイカーローンを利用しましょう。

| 借入目的 | 本人または家族が必要な自動車関連資金 |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満18歳以上65歳未満、最終返済時の年齢が72歳未満である ・継続して安定した収入がある ・教育施設に就学予定または就学中の子どもがいる(本人の申し込みも可) ・保証機関の保証が受けられる |

| お金の借り方 | 必要な金額を一度に融資 |

| 金利(年) | 2.15~2.50% |

| 利用限度額 | 10万円~1,000万円 |

JAバンクの教育ローンは、家賃や入学金も含めた教育関連資金すべてに利用できます。

教育ローンの中には、借りたお金の使い道が学校への支払いに限られるものも。

JAバンクの教育ローンなら、進学に合わせてアパートを借りる資金としても利用できます。

他社教育ローン借換資金としての利用も可能です。

教育ローンは18歳から申し込めますが、一部JAでは20歳以上の人しか借りられません。

18歳や19歳の人が申し込むなら、利用するJAの商品概要を確認しましょう。

JAバンクの教育ローンは指定の保証期間を利用できる商品で、保証人も担保も不要です。

教育関連資金を借りたい人は、教育ローンに申し込みましょう。

農業従事者が少ない負担で資金を用意するなら、低金利で借りられるJAの農業融資を利用しましょう。

JAの農業融資は、営む農業の形態によって利用できる商品が違います。

| 農業の形態 | 内容 |

|---|---|

| 認定農業者 | 将来の経営計画を具体的に提示し市町村によって認定された農業者 |

| 認定新規就農者 | 新たに農業を始める際に作成した青年等就農計画が市町村によって認定された農業者 |

| 認定農業者、認定新規就農者以外で一定の条件を満たす人 | ・農業所得が総所得の過半を占める人 ・農業粗収益が200万円以上ある人 |

| 上記に当てはまらない人 | 農業をしている人 |

認定農業者とは、農林水産省によって設けられた認定農業者制度の基準で市町村から認定を受けた人です。

将来の経営計画を提示して、認定を受けます。

認定農業者制度は、農業者が市町村の農業経営基盤強化促進基本構想に示された農業経営の目標に向けて、自らの創意工夫に基づき、経営の改善を進めようとする計画を市町村等が認定(複数市町村で農業を営む農業者が経営改善計画の認定を申請する場合は、営農区域に応じて都道府県又は国が認定)し、これらの認定を受けた農業者に対して支援措置を講じようとするものです。

認定新規就農者は、新たに農業を始める人で「青年等就農計画」が市町村に認定された人です。

農業融資には、以下の種類があります。

| 融資の種類 | 融資対象者 | 借りたお金の使い道 |

|---|---|---|

| 農業近代化資金 | ・認定農業者 ・認定新規就農 ・一定の条件を満たす農業者 |

・機械や器具の購入資金 ・施設の取得や拡張 ・長期運転資金 |

| 農業経営改善促進資金 (スーパーS資金) |

認定農業者 | 農業経営に必要な運転資金 |

| アグリマイティー資金 | ・認定農業者 ・認定新規就農者 ・一定の条件を満たす農業者 ・上記に当てはまらない人 |

・農地や設備の取得 ・農地や設備の拡張 ・機械や器具の購入資金 ・短期運転資金 |

| JA農機ハウスローン | ・認定農業者 ・認定新規就農者 ・一定の条件を満たす農業者 ・上記に当てはまらない人 |

・農業生産向上目的での農業機械取得資金 ・施設資金 |

融資対象者と借りたお金の使い道をチェックして、自分に合うローンを選びましょう。

| 借入目的 | ・本人またはご家族が居住する既存住宅の増改築、改装、補修資金 ・住宅や土地に付帯する施設の住宅関連設備資金 ・他金融機関のリフォームローン借換資金 |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満18歳以上75歳未満、最終返済時の年齢が80歳未満である ・継続して安定した収入がある ・保証機関の保証が受けられる |

| お金の借り方 | 必要な金額を一度に融資 |

| 金利(年) | 2.35~2.70% |

| 利用限度額 | 10万円~1,500万円 |

リフォームは住宅関連資金なら、幅広い目的に利用可能です。

18歳以上から利用可能な商品ですが、一部JAでは20歳以上の人が融資の対象です。

マイカーローンと同様に最大年0.35%の金利引き下げがあります。

以下の条件に当てはまっている人は、優遇金利で借入可能です。

正組合員または組合員の資格があるだけでも、金利優遇の対象です。

リフォーム目的でお金を借りたい人は、リフォームローンに申し込みましょう。

| 借入目的 | ・住宅の新築 ・住宅の購入 ・宅地の購入 ・住宅の増改築 ・他金融機関からの借り換え |

|---|---|

| 申込条件 | ・地区内に在住または在勤している ・借入時の年齢が満20歳以上66歳未満、最終返済時の年齢が80歳未満である ・前年度の税込年収が200万円以上ある ・勤続年数が3年以上である |

| お金の借り方 | 必要な金額を一度に融資 |

| 金利(年) | ・変動金利:0.65% ・10年固定金利:1.00% ・5年固定金利:0.90% ・3年固定金利:年0.80% |

| 利用限度額 | 10万円~1億円 |

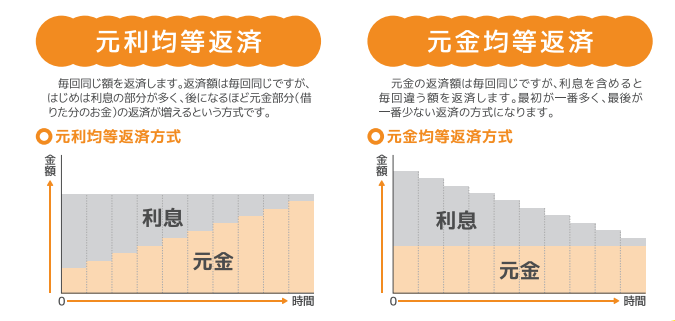

JAバンクの住宅ローンは、ライフプランに合わせて以下の計画を立てられます。

返済額の決め方は以下の2種類で、ボーナス併用返済も可能です。

金利年0.65%で1,000万円借りたときの利息も確認しましょう。

| 返済額の決め方 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 特徴 | ・毎月の返済額が一定になる ・総返済額は多くなる |

・元金を均等に返済する ・返済が進むにつれ返済額が減る ・返済総額が少なくなる |

| 利息(返済期間10年) | 488,300円程度 | 481,600円程度 |

| 向いている人 | 毎月同じ金額で返済したい人 | 早めに返済を済ませたい人 |

元利均等返済とは、元金と利息額を調整して毎月一定の金額を返済する方法です。

返済額が変動せず返済しやすい反面、返済総額は多くなります。

元金均等返済は、月々支払う元金を均等にする返済方法です。

返済総額を減らせる反面、返済開始当初の負担が大きくなります。

借入額や融資期間も決められるため、無理のない返済が可能です。

融資期間が短ければ返済額が高い代わりに、返済は早く終わります。

1,000万円借りたとして、返済期間ごとの返済額を確認しましょう。

| 返済期間 | 年間の返済額 | 月の返済額 |

|---|---|---|

| 10年間 | 100万円 | 83,300円程度 |

| 20年間 | 50万円 | 41,700円程度 |

| 30年間 | 33万円程度 | 27,800円程度 |

※利息は除く

無理なく返済できる金額になるよう返済期間を決めると、延滞しにくいです。

住宅の取得を目的として借り入れするなら、住宅ローンを選びましょう。

JAバンク(農協)でお金を借りるなら、組合員資格を持っていなければいけません。

JAは農業協同組合で、主な事業は以下の通りです。

| 事業 | 内容 |

|---|---|

| 指導事業 | ・組合員の農業経営改善を目指す ・組合員の生活向上を目指す |

| 経済事業 | ・農産物の集荷や販売を行う ・生産資材の供給を行う |

| 共済事業 | ・生命共済を扱う ・自動車共済を扱う |

| 信用事業 | 組合員や地域に金融サービスを提供する |

| 厚生事業 | 地域の医療や福祉に貢献する |

JAバンクは信用事業を提供する金融機関で、組合員や地域へのサービス提供を行っています。

JAバンクの目的は利潤の追求ではなく、組合員の生産と生活の向上です。

組合員に有利な条件でサービスを提供しているため、組合員しか利用できません。

JAが従っている農業協同組合法でも、組合員に対しての貸し付けのみ規定されています。

二 組合員の事業又は生活に必要な資金の貸付け

三 組合員の貯金又は定期積金の受入れ

四 組合員の事業又は生活に必要な物資の供給

組合員以外に関する記載はなく、組合員でなければ融資は受けられません。

組合員資格のある人は、ローンに申し込みましょう。

農業従事者以外でも、個人で出資すればJAバンクの組合員になれます。

組合員には以下の2種類があり、農業従事者以外がなれるのは準組合員です。

| 組合員の種類 | 組合員 | 準組合員 |

|---|---|---|

| 条件 | ・10アール以上の土地を耕作する農業従事者 ・年間90日以上農業に従事している人 |

JAを継続して利用できる人 |

| 総代会での議決権 | 〇 | × |

| サービスの利用 | 〇 | 〇 |

組合員と準組合員の違いは、議決権の有無です。

議決権とは、組合の運営に関する決議をする権利で、受けられるサービスはほぼ同じです。

加入手続きは、地域のJAで受け付けています。

以下の書類を用意した上で、窓口で加入を申し出ましょう。

組合員加入申込書は、JAに備え付けられています。

JAは農業協同組合ですが、JAバンクは地域へのサービス提供も目指す金融機関です。

農業従事者以外が利用する方法もあるため、融資を受けたい人は出資して組合員になりましょう。

JAの組合員になる際の出資金は、JAによって違います。

| JA | 出資金 |

|---|---|

| JAならけん | 1口1,000円で10口10,000円から受け付け |

| JAこうか | 1口5,000円 |

| JA晴れの国岡山 | 1口1,000円 |

申し込みの際には出資金が必要です。

JAならけんでは、最低出資額が10口10,000円からで、1口単位では申し込めません。

JAこうかやJA晴れの国岡山では、1口から受け付けています。

出資金の金額によって、審査の通りやすさに違いはありません。

農業者以外でも、正組合員同様JAごとに定めた一定の出資金を払えば、 准組合員として組合に加入できます。

准組合員は、JAの事業を正組合員と同じように利用できますが、 総会での議決権や役員の選挙権などKAの運営に関与できません。

出典:組合員とは│JAグループ

正組合員でも準組合員でも同じ事業を利用できるように、出資金の額によって区別はありません。

出資額は違っても、同じ準会員の扱いです。

ローンの審査では、返済能力を見ています。

出資額が多くても、返済能力がないと判断されれば審査に通りません。

利用先のJAによってルールが違うため、分からないときは問い合わせた上で加入手続きをしましょう。

JAバンクでお金を借りるなら、住んでいる地域または勤め先がある地域を管轄するJAに申し込みましょう。

JAバンクは、組合員や地域に金融サービスを提供する目的の金融機関です。

地域に関連する人以外は、利用できません。

ローンの申込条件にも、地域に関する条件が記載されています。

ご利用いただける方

地区内に在住または在勤の方。

JAバンクの店舗数は、10,700店舗を超えています。

全国各地に店舗があるため、利用先には困りません。

近くにある店舗やATMを検索したいときは、JAバンク公式サイトの「店舗・ATM検索」から検索できます。

融資を受けるなら、地域の店舗に申し込みましょう。

JAバンク(農協)の審査基準は、以下の4つです。

JAバンクの審査では、返済能力があるかチェックしています。

返済能力とは借りたお金を約束通りに支払う能力で、複数の項目を元に確認する仕組みです。

収入がなければ返済できないため、借り入れをするなら収入がなければいけません。

JAバンクでは、商品によって基準となる年収を設けているケースもあります。

他社借入額が多すぎると、返済できる余裕がないと思われて審査に通りにくいです。

延滞があれば、すでに返済できる状態にないと判断されます。

勤続年数が長いと、今後も仕事を続ける可能性が高いと判断されて審査に有利です。

審査のポイントを確認して、審査に通る可能性がある人はJAバンクのローンに申し込みましょう。

JAバンクのローン商品では、年収200万円以上を求められるケースもあります。

年収に関する条件を設けている商品の例は、以下の通りです。

| JAバンク | 商品 | 年収の基準 |

|---|---|---|

| JAおきなわ | マイカーローン | 150万円以上(農業従事者は120万円以上) |

| JAバンク三重 | 多目的ローン | 200万円以上 |

| JAバンク三重 | カードローン | 200万円以上 |

| JAバンク北海道 | カードローン | 保証会社によって200万円以上(農業従事者は150万円以上) |

| 借入先を問わない | 住宅ローン | 200万円以上 |

ローンの種類を問わず、年収200万円以上を条件としている商品があります。

商品によっては「安定継続収入がある」という条件のみです。

安定継続収入があるとは毎月同じくらいの収入を得ている状態。

金額は明記されていなくても、年収200万円以上を想定している可能性もあります。

年収200万円以下の人は、万が一審査に落ちたら、年収を制限していない消費者金融カードローンに申し込み直しましょう。

他社借入額が多い人は、JAローンの審査に通りません。

消費者金融カードローンや銀行カードローンでは、年収の3分の1を上限として融資を実施しています。

JAバンクが従う法律は農業協同組合法で、融資額の上限に関する規定はありません。

厳密な金額は決められていなくても、JAバンク独自の基準で上限の目安を設けています。

JAバンク和歌山の住宅ローンでは、年収によって借りられる金額を制限。

| 前年度の年収 | 借りられる金額の上限 |

|---|---|

| 150万円以上400万円未満 | 年収の30%以内 |

| 400万円以上800万円未満 | 年収の35%以内 |

| 800万円以上 | 年収の40%以内 |

年収の30%~40%を目安に融資を実施していると推測できます。

他社借入額が多く、年収の30%以上を占めていると、審査に通りにくいです。

借入額が多い人は、年収の30%よりも借入額を減らしてから、JAバンクのローンに申し込みましょう。

延滞している借り入れがあると、JAバンクのローン審査に通りません。

申し込みの段階で延滞していると、新たに借りても返済できないと判断されます。

影響する借り入れは、以下の通りです。

JAバンクの審査には、ローンやクレジットの利用全般が審査に影響します。

JAバンクのローン審査で他社借入の延滞がわかるのは、信用情報を照会するためです。

信用情報とは個人の借り入れに関する情報で、与信判断に利用されます。

申込者の返済能力を確かめて融資するか決めるのが、与信判断です。

全国銀行個人信用情報センター(以下「センター」といいます。)は、消費者信用の円滑化等を図るために、一般社団法人全国銀行協会(以下「全銀協」といいます。)が設置、運営している個人信用情報機関で、ローン等に関する個人信用情報を登録し、会員における与信取引上の判断のための参考資料としてこれを提供しています。

延滞情報は、5年待たなければ消えません。

延滞した経験のある人は、延滞解消から5年間待ってJAバンクのローン審査に申し込みましょう。

JAバンクのローン審査では、勤続年数または営業年数が1年未満だと審査で不利になる可能性もあります。

勤続年数に関する条件を設けている商品の例は、以下の通りです。

| JAバンク | 商品 | 勤続年数の基準 |

|---|---|---|

| JAおきなわ | マイカーローン | 原則1年以上 |

| JAわかやま | 住宅ローン | 1年以上 |

| JA宮崎 | マイカーローン | 1ヶ月以上(農業者以外の自営業者は1年以上) ※内定者も対象 |

| JA佐賀信連 | マイカーローン | 1年以上(農業者以外の自営業者) |

勤続年数や営業年数が重視されるのは、長く働いている人ほど仕事を辞める可能性が低いためです。

働き始めてすぐの人は、仕事を辞める不安があります。

勤続年数の条件を設けていない商品でも、勤続年数が長いほど有利です。

農業や仕事を始めて間もない人は、少なくとも半年程度仕事を続けてから申し込みましょう。

JAバンク(農協)のローン審査が不安なときは、以下の対策をした上で申し込みましょう。

JAバンクのローン審査では、組合員になってからの期間も重視される傾向です。

組合員になってすぐ申し込むよりも、JAバンクとの取引実績があると審査に通りやすくなります。

申込情報の入力を間違えると、審査が正確にできず審査に落ちる可能性も。

借りる金額をできるだけ低く抑えると、返済できると判断されやすいです。

可能な対策を実施した上でローンに申し込み、審査通過の可能性を高めましょう。

JAバンクのローン審査に通るなら、組合員になってすぐ申し込むのは避けましょう。

取引を始めてすぐのときは、会員の返済能力を測る基準がありません。

以下の取引を実施して、返済能力があると思ってもらいましょう。

農業で得た収入や給与の振込先にJAバンクの口座を指定すれば、定期収入を得ている証明が可能です。

公共料金やクレジットカードの引き落とし口座として利用すれば、延滞せずに支払える状態にあると示せます。

組合員になって半年程度経過するまで待って、信用を得てからローン審査に申し込みましょう。

申込情報の入力を間違えると、本来審査に通るはずの人が審査に落ちるケースもあります。

入力を間違えると審査に通らない理由は、以下の通りです。

ミスが多いと審査が正確に行えません。

電話番号の間違いがあって、連絡がつかないケースもあります。

ミスが多すぎれば、嘘をついてお金を借りようとしているのではないかと不安視され、審査に通りません。

融資を受けるには「申込者が返済してくれる」と信用される必要があります。

嘘をつく人が約束を守って返済するとは考えられないため、審査に通りません。

入力の際に返還を間違えていないか確認し、分からない情報は調べた上で正確な情報を提供しましょう。

JAバンクのローン審査に通過するには、借りる金額をできるだけ低く抑えましょう。

年収に対して借り入れの割合が低いと、審査に通りやすい傾向です。

年収300万円の人が100万円借りるより、10万円借りる方が無理なく返済できます。

ローンの種類によって、以下の工夫をした上で申し込みましょう。

| ローンの種類 | 対策 |

|---|---|

| カードローン | 本当に必要な金額で申し込む |

| ・フリーローン ・多目的ローン ・マイカーローン |

・自己資金を用意して足りない金額だけ借りる ・購入する商品の価格を下げる |

| ・住宅ローン ・リフォームローン |

頭金を用意する |

カードローンは、本当に必要な金額だけ借りましょう。

カードローンは繰り返し借りられる商品で、返済すると利用限度額が戻ります。

利用限度額10万円の人が5万円借りると、借りられる金額は5万円です。

1万円返済した後は、6万円借りられます。

| 取引 | 借りられる金額 |

|---|---|

| 5万借り入れ | 5万円 |

| 1万円返済 | 6万円 |

一度にまとまった金額を借りなくて済むなら、限度額を低く抑えると審査に通る可能性が高まります。

フリーローンや多目的ローンでは、購入する商品の金額を下げる対策も可能です。

住宅ローンやリフォームローンでは、頭金に充てられる資金があれば不足分のみ借りましょう。

JAのカードローンやフリーローンで審査に落ちたら、他社商品に申し込み直し、再度審査を受けましょう。

カードローンやフリーローンは、金利が低い商品ほど審査が厳しい傾向です。

申し込み直すなら、消費者金融カードローンを選びましょう。

理由は以下の通りです。

消費者金融カードローンには、年収の条件が設けられていません。

安定した継続収入があると認められれば、年収に関わらず借入可能です。

借りたお金の使い道は自由で、フリーローンの代わりにもなります。

ローンは続けて3社申し込むと、お金に困っていると判断されて審査に通りにくいです。

JAバンクのローンで1度審査に落ちた人は、2社目で通らなければ申込件数の関係で審査通過が難しくなります。

銀行カードローンやフリーローンは金利が低い分、消費者金融カードローンより審査が厳格です。

2社目で通る可能性を高めるためにも、消費者金融カードローンに申し込みましょう。

JAバンクに総合口座を開設している人が定期貯金をしていれば、審査なしで借入可能です。

ローンを組む際に審査が必要なのは、返済能力を確かめるため。

定期貯金を担保とした融資方法なら返済が滞る心配はなく、審査不要です。

総合口座は、以下の機能を備えています。

定期貯金から借りる際は、特別な手続きはいりません。

以下の方法で借り入れできます。

普通貯金残高が20万円のときに30万円引き出すと、10万円自動で融資を受けられます。

借入可能額や利率は、店頭で確認しましょう。

JA共済に加入している人は、契約者貸付制度を利用して審査なしで借入可能です。

契約者貸付制度とは、保険の解約返戻金を担保としてお金を借りる制度。

解約返戻金がある保険に加入していれば、解約返戻金の80%※の範囲でお金を借りられます。

解約返戻金を受け取れる保険の種類は、以下の通りです。

貸付期間1年間で、1年以内に返済が求められます。

利率は借り入れの際に確認しましょう。

※契約時期や商品によって違うケースあり

借りたお金と利息の合計額が解約返戻金の範囲を超えると、契約が失効して共済金が受け取れません。

共済証書貸付による貸付金の元利金が、共済年度の末日における返れい金の額を超える場

合、ご契約の効力がなくなり(失効)、共済金等をお支払いできません。

契約が失効しないよう、借りたお金は早めに返済しましょう。

万が一契約が失効しても、3年以内なら復活の手続きができます。

手続きを希望する人は、加入先のJAで相談に乗ってもらいましょう。

JAバンク(農協)での借り入れには、以下のメリットがあります。

JAバンクの商品は低金利で、利息の節約が可能です。

少ない負担でお金を借りたいときには、JAバンクのローン商品を利用しましょう。

JAバンクの商品は、融資対象の年齢も広いです。

年齢の問題で他社ローンを組めない人も、JAバンクなら借り入れできる可能性があります。

利用先のJAによって融資対象年齢は異なる仕組みです。

18歳や19歳の人、年齢が70歳以上の人は、商品ごとの対象年齢を確認して、利用できるローン商品に申し込みましょう。

JAバンクの金利は、8種類の商品中最も金利が高いカードローンでも、上限が年10.0%程度と低金利です。

借入先別にカードローンの金利を比較しました。

| 種類 | 借入先 | 金利(年) |

|---|---|---|

| JAバンクのカードローン | JAさがみ | 9.2~11.6% |

| JAさつま日置 | 4.0~6.3% | |

| JA福山市 | 7.7~8.3% | |

| 銀行カードローン | 三井住友銀行のカードローン | 1.5~14.5% |

| りそな銀行カードローン | 3.5~13.5% | |

| みずほ銀行カードローン | 2.0~14.0% | |

| 消費者金融カードローン | プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% | |

| レイク | 4.5~18.0% |

金利が低いカードローンで借りれば、利息を抑えられます。

30万円借りて4年で返済したとき、利息の差は以下の通りです。

| 借入先 | 平均的な金利(年) | 利息 |

|---|---|---|

| JAバンクのカードローン | 10.0% | 65,200円程度 |

| 銀行カードローン | 14.5% | 97,100円程度 |

| 消費者金融カードローン | 18.0% | 123,000円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

JAバンクのカードローンと消費者金融カードローンでは、利息が6万円程度違います。

JAバンクの会員は、JAバンクの商品で借りて利息を節約しましょう。

JAバンクには、18歳~74歳まで利用できる商品があります。

借入先別に融資可能な年齢を確認しましょう。

| 借入先 | 借入先 | 融資対象年齢 |

|---|---|---|

| JAバンク西東京 | カードローン | 満20歳以上70歳未満 |

| フリーローン | 満20歳以上75歳未満 | |

| マイカーローン | 満18歳以上75歳未満 | |

| 三井住友銀行 | カードローン | 満20歳以上満69歳以下 |

| フリーローン | 満20歳以上満65歳以下 | |

| マイカーローン | 満20歳以上満65歳以下 | |

| レイク | カードローン | 満20歳以上70歳以下 |

| フリーローン | ー | |

| マイカーローン | ー | |

| プロミス | カードローン | 18歳~74歳※ |

| フリーローン | ー | |

| マイカーローン | ー |

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

多くのローン商品は、20歳~70歳前後の人を融資の対象としています。

JAバンクのフリーローンやマイカーローンなら、70歳超の人や18歳・19歳の人が借りられる可能性も。

ローンを組むのが難しい年齢の人は、JAバンクの商品に申し込みましょう。

JAバンク(農協)でローン商品を利用するデメリットは、以下の通りです。

JAバンクのローンは、融資までに時間がかかる傾向です。

急いでお金を借りなければいけない人は、審査時間の短いローンを選びましょう。

JAバンクのローンは、来店申し込み必須の商品が多いです。

取り扱っている商品は、地域によって違います。

利用できるのは、住んでいる地域または勤め先の地域にあるJAバンクのみです。

別の地域のローンは利用できず、取り扱いがなければ希望の商品を利用できません。

デメリットも確認した上で、問題がなければJAバンクのローンに申し込みましょう。

JAバンクのローンは、融資までに1ヶ月近くかかるケースもあります。

借り入れまでの時間が短いカードローンでも、10日前後必要です。

「JAいずみの」で提供されているカードローンの審査時間は、以下の通り。

| 事前審査 | 3営業日程度 |

|---|---|

| 本審査 | 10営業日程度 |

本審査の結果が出るまでには、10営業日程度かかります。

カードローンの種類による融資までの時間を比較しましょう。

| カードローンの種類 | 最短審査時間 |

|---|---|

| JAバンクのカードローン | 10営業日程度 |

| 消費者金融カードローン | 最短即日 |

| 銀行カードローン | 最短翌営業日 |

住宅ローンやリフォームローンは、借入先に関わらず審査時間が長い傾向です。

使い道自由なローンを早く組みたい人は、消費者金融カードローンや銀行カードローンを利用しましょう。

JAバンクの本審査は、原則来店して申し込まなければいけません。

Q2:本審査の申込みにはどのような方法がありますか。

A2:本審査は、事前審査結果が応諾の場合、JA店頭にてお申込みいただきます(一部JAでは、来店不要でお手続きができます)。

事前審査はインターネットでも申込可能です。

事前審査に通ったら、あらためて本審査の申し込みをしなければいけません。

本審査に申し込むなら、原則JA店頭に出向く必要があります。

JAバンクの営業時間は、平日9:00~15:00です(一部店舗を除く)。

平日の来店が難しい人は、JAバンクの商品が利用できません。

来店できない人は、Web完結可能な商品を選びましょう。

Web完結とは、申し込みから契約まですべてWeb上で対応する方法です。

消費者金融カードローンや銀行カードローンなら、Web完結可能な商品が多くあります。

金利を重視する人は、JAバンクのローンを選びましょう。

来店不要で手続きしたい人には、消費者金融カードローンや銀行カードローンが向いています。

JAバンクで取り扱っているローンの種類は、利用先のJAによって違います。

一部商品を取り扱っていないJAの例は、以下の通りです。

| JA | 取り扱いのない商品 |

|---|---|

| JAバンク岩手 | 多目的ローン |

| JAバンク茨城 | フリーローン |

| JAバンク宮城 | 多目的ローン |

| JAバンク山形県 | ・フリーローン ・多目的ローン |

| JAバンク佐賀 | フリーローン |

JAバンク岩手が管轄している地域に住んでいる人は、多目的ローンが利用できません。

幅広い目的でお金を借りるなら、フリーローンやカードローンで代用する必要があります。

利用したい商品が取り扱われていなければ、別の方法を考えなければいけません。

希望の商品が利用できるか、申込前に商品の種類を確認しましょう。

JAバンク(農協)でお金を借りるなら、Webで申し込むと来店する回数を減らせます。

JAバンクのローンに申し込んでからお金を借りるまでの流れは、以下の通りです。

JAバンクの仮審査申し込みは、店頭またはWebでできます。

申込方法を選んだら、申し込みフォームに必要事項を記入して申し込みましょう。

事前審査結果の連絡方法は、電話またはメールです。

事前審査に通ったら、店頭で本審査を申し込みましょう。

本審査に通ったら、来店して契約します。

契約時には必要書類を提出しましょう。

JAバンクのローン審査では、勤め先に電話で連絡を入れる在籍確認が実施されます。

電話で連絡をするのは、本当に収入を得ているか裏付けを取るためです。

職場への電話では申込者がいるか尋ね、本人が電話に出られれば在籍確認が終了します。

電話に出られなくても、同僚が「休んでいる」「席を外している」と回答すれば在籍確認は終了です。

普段電話がかかってこない職場に勤めている人は、不審に思われないよう言い訳を用意しましょう。

「クレジットカードを作るから連絡が入るかもしれない」と伝えれば、自然です。

JAバンクはクレジットカード「JAバンクカード」を発行しているため、問題なく言い訳できます。

JAバンクのローン審査で必要な書類は、ローンの種類によって異なります。

| ローンの種類 | 必要書類 |

|---|---|

| カードローン | ・本人確認書類 ・収入証明書類 |

| フリーローン | ・本人確認書類 ・収入証明書類 |

| 多目的ローン | ・本人確認書類 ・収入証明書類 ・資金使途確認書類 |

| マイカーローン | ・本人確認書類 ・収入証明書類 ・資金使途確認書類 |

| 教育ローン | ・本人確認書類 ・収入証明書類 ・資金使途確認書類 |

| リフォームローン | ・本人確認書類 ・収入証明書類 ・資金使途確認書類 |

| 住宅ローン | ・本人確認書類 ・収入証明書類 ・資金使途確認書類(工事見積書、建築工事請負契約書、売買契約書、重要事項説明書、土地の登記簿謄本など) |

本人確認書類は、必ず提出を求められます。

ローンの種類によっては、借りたお金の使い道を示す資金使途証明書類が必要です。

住宅ローンでは必要書類が多いので、事前に確認して漏れなく用意しましょう。

ローンを組むときはシミュレーション実施して、無理なく返済できる金額だけ借りましょう。

JAバンクには「各種ローン返済シミュレーション」が用意されています。

返済シミュレーションをしてから借りるべき理由は、以下の通りです。

返済シミュレーションを活用すると、月々の返済額がイメージできます。

返済額が月々支払える金額を超えていれば、延滞は避けられません。

借入額や返済期間によっては、利息負担が多くなるケースもあります。

利息を把握していなければ、思わぬ負担で返済が難しくなる可能性も。

利用したいローンの返済シミュレーションを活用して、返済のイメージを持ちましょう。

JAのローンで利息額をシミュレーションする際は、金利一覧を元にしましょう。

金利一覧はJAバンクごとに掲載されています。

利用先JAの公式サイトや店頭で確認しましょう。

フリーローンで40万円借りるときのシミュレーション結果は、以下の通りです。

金利は年6.7%で計算しました。

| 借入期間 | 月々の返済額 | 利息 |

|---|---|---|

| 10年間 | 4,600円程度 | 149,900円程度 |

| 8年間 | 5,400円程度 | 117,800円程度 |

| 6年間 | 6,800円程度 | 86,900円程度 |

| 4年間 | 9,500円程度 | 57,100円程度 |

| 2年間 | 17,800円程度 | 28,500円程度 |

2年間で返済できれば、利息は3万円未満で済みます。

返済額は月17,800円程度と、負担が大きめです。

10年間で返済すれば、月々の返済額は4,600円程度で無理がありません。

時間をかけて返済する分、利息は149,900円程度と高額です。

ローンを組むなら、無理のない返済額の範囲内で、できるだけ早く返済できる期間を選びましょう。

JAバンクのローンで借りられる金額の決め方は、以下の通りです。

| ローンの種類 | 上限額決まり方 |

|---|---|

| カードローン | 審査によって上限額を判断する |

| カードローン以外 | 借入目的を元に必要な金額を融資する |

カードローンで借りられる金額は、申込者の希望を元に申込時の審査によって決まる仕組みです。

借入希望額は記入できますが、希望通りの金額で可決されるとは限りません。

カードローン以外の目的を持って借りるローンでは、借入目的を元に必要な金額を融資します。

10万円の冷蔵庫を購入したい人がフリーローンに申し込むなら、冷蔵庫代金の10万円だけ借り入れ可能です。

必要な金額を把握して、申し込みの際に申請しましょう。