50万借りるための最適な方法!借り入れの条件や返済時の注意点についても解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

派遣社員でもお金を借りる手段は存在しますが、あらゆる金融機関から借りられるわけではありません。

派遣の業務には短期・長期の契約が存在し、カードローンの返済期間内に派遣契約が終了する可能性のある人は審査において不利な立場に置かれます。

派遣社員であってもお金を借りやすい金融機関や審査の重要な点を把握せずに申請すれば、借り入れは困難です。

派遣社員に適したカードローンを紹介するとともに、審査における重要な点も紹介します。

Contents

派遣社員がお金を借りる際に申し込みやすいカードローンは以下の5社が挙げられます。

この表はスクロールできます→

| 消費者金融 |  セブン銀行カードローン セブン銀行カードローン |

||||

|---|---|---|---|---|---|

| 在籍確認 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 金利(年) | 2.5~18.0% | 3.0~18.0% | 3.0~18.0% | 2.4~17.9% | 12.0~15.0% |

| 利用限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 10万円~300万円 |

| 最短融資時間 | 最短3分※ | 最短15分 | 最短18分※ | 最短20分 | 最短翌営業日 |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 郵送物なし | 〇 | 〇 | 〇 | 〇 | 〇 |

| 無利息期間 | 最大30日間 | ✕ | 初回の人は最大30日間 | 最大30日間 | ✕ |

派遣社員がカードローンを利用する場合、基本的に在籍確認しない借入先を選択すると申し込みがスムーズです。

在籍確認とは勤務先に電話で連絡を入れる審査の手段であり、実際にに収入があるかどうかを確認する目的があります。

在籍確認ができない場合は収入の証明ができず、審査に通過することは困難です。

派遣社員は派遣元に所属しながら派遣先で業務を行う就労形態です。

在籍確認の電話による連絡が通じない場合は審査に落ちるケースがあるものの、多くのカードローンでは在籍確認を省略できません。

電話以外の方法で在籍の確認を行うカードローンを選択すれば、派遣社員の審査に落ちのリスクを軽減できます。

派遣社員がカードローンの審査を受けるなら、基本的に在籍確認がないカードローンを選択しましょう。

| 公式サイト | 詳しくはこちら |

|---|---|

| 電話の在籍確認なし | △(原則なし) |

| 金利(年) | 2.5~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短3分※ |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

プロミスは、派遣社員が原則電話による在籍確認なしでお金が借りられるカードローンです。

ウェブサイト上で、派遣社員でも審査を経て契約可能であると明記されています。

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

引用:よくあるご質問│プロミス

時には緊急で電話連絡がくる可能性があるので、懸念するなら申込完了直後にフリーコールへ問い合わせることをお勧めします。

プロミスはモバイル端末から申請しWeb完結できるので、通勤中や休憩時間でも手続が容易です。

Web完結とは申請から契約に至るまですべてインターネット上で完結できる手続き方法です。

融資可能までの最短時間は3分で、審査結果を長時間待つ必要がありません。

店舗訪問の必要もなく、多忙な職場環境でも支障ありません。

原則として電話での在籍確認がなくスマホ1つで申込手続きを完了できるを希望する派遣社員は、プロミスを選択するとよいでしょう。

| 公式サイト | 詳しくはこちら |

|---|---|

| 電話連絡なし | △(原則なし) |

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短15分 |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

SMBCモビットカードなら自宅以外でも受け取り可能で、を希望するが郵送を避けたい派遣社員にとって便利なお金を借りる手段です。

派遣社員からの申し込みも対応可能です。

年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

引用:よくあるご質問│SMBCモビット

SMBCモビットは三井住友銀行内に設置されたローン契約機でカードの受け取りが可能です。

銀行内にローン契約機が設置されているので、バレずに借りやすい点が特徴です。

銀行以外の施設でも以下の場所でカードを受け取れます。

勤務終了後の都合のいい場所で受け取れば、周囲に気づかれることはありません。

SMBCモビットは、原則職場への電話による在籍確認も回避できます。

自宅以外でカードの受け取りを希望する派遣社員は、SMBCモビットへの申込を検討するとよいでしょう。

| 在籍確認なし | 〇 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短18分※ |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 初回の人は最大30日間 |

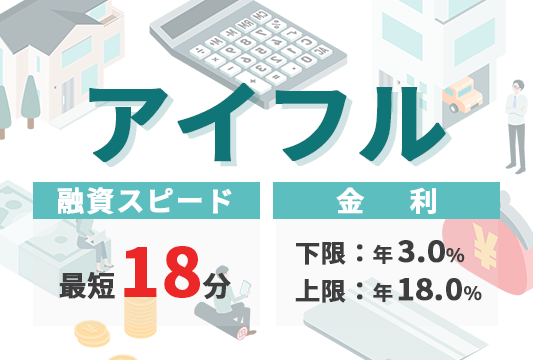

アイフルは職場への在籍確認だけではなく、自宅への電話連絡も基本的に行わないカードローンです。

派遣社員が家族や職場に秘密でお金を借りる場合アイフルを利用すれば、連絡時にバレるリスクを軽減できます。

就労実態が確認できれば、派遣社員への融資でも可能です。

パート・アルバイト・派遣社員・契約社員でも申込みはできますか?

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用:よくあるご質問│アイフル

アイフルでは、以下のステップを踏むとWebでの手続きで完結可能です。

Web完結は、申請から契約締結までの全プロセスをインターネット上で行う方式です。

審査結果もメールで通知されるため、電話対応の必要性がありません。

電話でのやり取りを最小限に抑えてカードローンを利用したい人は、アイフルへの申請を検討しましょう。

| 在籍確認なし | 〇 |

|---|---|

| 金利(年) | 2.4~17.9% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短20分 |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

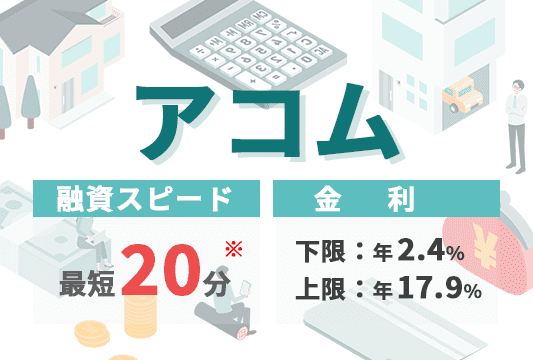

アコムには勤務先への電話や郵送物を不要とする申込手段があり、手続きが簡便です。

審査の結果職場への電話確認が必要となった場合、事前に承諾を求める連絡が入ります。

派遣社員で連絡が取りづらい状況であれば、相談することをお勧めします。

アコムは派遣社員でも審査の対象としています。

Q.アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:よくあるご質問│アコム

郵送物なしでの契約を希望する場合、以下の手順で申し込みましょう。

カードの発行を依頼すると、郵送物が届くことになります。

アコムはセブン銀行ATMでスマホATMの利用が可能なため、スマホアプリでお金を借りることが可能です。

職場への電話連絡や郵送物を避けて申し込みたい人は、アコムの利用を検討するとよいでしょう。

| 在籍確認なし | 〇 |

|---|---|

| 金利(年) | 12.0~15.0% |

| 利用限度額 | 10万円~300万円 |

| 最短融資時間 | 最短翌営業日 |

| Web完結 | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

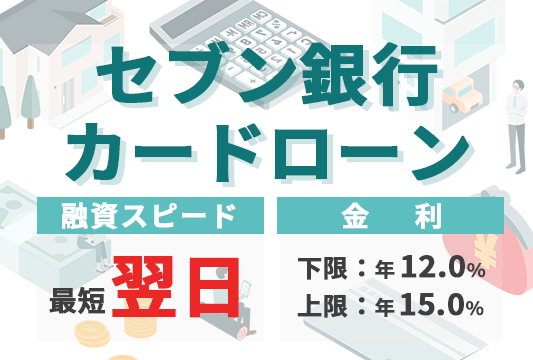

セブン銀行ローンサービス(カードローン)は、金融機関からお金を借りたい派遣社員にとって利用しやすい融資サービスです。

多くの銀行カードローンでは、電話を通じた在籍確認が行っていることが通例です。

セブン銀行カードローンは、基本的に電話での在籍確認を実施しないことを、表明しています。

Q.ローンサービスの審査にあたって、登録の電話や勤務先に電話連絡はありますか。

A.原則としてご連絡することはありませんが、場合によってはご連絡することがあります。

引用:ローンサービス(カードローン)│セブン銀行

セブン銀行に普通預金口座を保有し定期的な収入がある場合、申し込みの資格があります。

セブン銀行カードローンは、通常の預金口座の利用状況から安定した収入の有無を判断しています。

新規利用者の利用限度額は50万円を上限としているため、派遣社員が過剰な借入をする危険性も低減されています。

多くの銀行カードローンが提供していないスマホATM取引にも対応しており、勤務終了後にセブン銀行ATMで気軽にお金を引き出せます。

消費者金融を避け銀行カードローンでお金を借りたい派遣社員なら、セブン銀行カードローンを選択しましょう。

消費者金融のカードローンにおいて派遣社員の申し込みが可能と明示されているとおり、派遣社員であってもコツを押さえて申し込めばお金を借りることが可能です。

金融庁が実施した調査結果によれば、カードローンを提供する貸金業者に申し込みを行った派遣社員のおよそ半数が借り入れに成功したとのことです。

参考として、他の職種についてもデータを記載いたしました。

| 職業 | 希望額で借り入れできた | 希望額には届かないが借り入れできた | 借りられなかった |

|---|---|---|---|

| 派遣・契約社員 | 40.1% | 9.9% | 50.1% |

| パート・アルバイト | 44.1% | 11.2% | 44.7% |

| 会社員 | 31.8% | 10.0% | 58.2% |

| 個人事業主 | 35.8% | 11.4% | 52.8% |

派遣社員のうち、希望額通りにお金を借りることができたのは、およそ4割程度となっています。

希望額には届かなかったものの、融資を受けられた派遣社員は約10%ほどでした。

お金が借りられなかった人は全体の半数近くに上ります。

派遣社員が他の職業と比べて、融資を受けづらいという事実は見られません。

正社員や自営業者であっても、半数を超える人が審査をパスできていませんでした。

派遣社員であっても審査で返済能力が十分だと認められれば、問題なく借入れできます。

各カードローンが定める申込基準を満たしている派遣社員は、一度審査に挑戦してみることをお勧めします。

労働者派遣法の改正により、報酬面において正社員と派遣社員の格差が解消されました。

改正後の労働者派遣法では、同一労働同一賃金の概念が取り入れられています。

同一労働同一賃金とは、同じ組織内で同様の業務を行う場合、雇用形態に関係なく同等の給与を支給する原則を指します。

正社員と派遣社員の間で給与の差異が生じないため、派遣社員もお金を借りるのが容易になっています。

同一企業内において、正社員と非正規雇用労働者との間で、基本給や賞与などのあらゆる待遇について、不合理な待遇差を設けることが禁止されます。

引用:雇用形態に関わらない公正な待遇の確保│厚生労働省

派遣社員と正社員の間には、雇用の安定性に違いがあります。

正社員は勤務期間に制限が設けられていません。

将来的にも収入が継続すると予測できるため、カードローンにおいて有利な立場にあります。

派遣社員は多くの場合、雇用期間が限定されており、安定性の観点では不利な状況にあります。

継続的な収入が見込める場合は、審査に挑戦してみることをお勧めします。

派遣社員がお金を借りる際は、銀行カードローンよりも消費者金融への申込を検討するとよいでしょう。

給与は同等でも、雇用期限のない正社員の方が、収入の安定性が高いとみなされる傾向があります。

銀行カードローンは消費者金融と比較して金利が低いケースが多く見られます。

| 借入先 | 種類 | 上限金利(年) |

|---|---|---|

| プロミス | 消費者金融 | 18.0% |

| アイフル | 消費者金融 | 18.0% |

| アコム | 消費者金融 | 17.9% |

| セブン銀行カードローン | 銀行カードローン | 15.0% |

| りそな銀行カードローン | 銀行カードローン | 13.5% |

| みずほ銀行カードローン | 銀行カードローン | 14.0% |

一般的に金利の低いカードローンほど、審査基準が厳格になる傾向があります。

雇用期限があり安定性が低いと判断されやすい派遣社員は、金利は若干高くても審査に柔軟性が期待できる消費者金融を選びましょう選択するのが賢明です。

派遣登録のみでお金を借りることができるカードローンは存在しません。

貸金業法に基づき、消費者金融が融資可能な額は年収の3分の1を上限としているためです。

この制限を設ける仕組みは、総量規制と呼ばれています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用:1 お借入れは年収の3分の1までです│日本貸金業協会

銀行カードローンは異なる法律に準拠していますが、総量規制の意図を考慮し上限額を定めています。

派遣登録だけの人は、収入がありません。

収入が0円の場合、借入可能額も0円です。

レイクも、登録のみや短期派遣の方は申込を受け付けていないと説明しています。

派遣社員のお客さまでもお勤め先と勤務状況が安定していればお申込み可能です。

※実際に勤務しているお勤め先をご登録ください。

引用:よくあるご質問│レイク

登録だけの人は派遣先が決定し、実際に仕事を始めてから審査に応募することをお勧めします。

余裕があれば、就業開始から約3ヶ月経過すると、安定収入があるとした収入があると見なされやすくなります。

派遣社員がカードローンを申し込む際は、勤務先として派遣元を記入するべきです。

派遣社員の給与は、派遣会社から支給されています。

給料を支払う会社が、勤務先となるのです。

派遣元と派遣先を間違えて記入すると、収入の証明ができないケースもあります。

在籍確認を行うカードローンでは、電話連絡がつきにくい傾向があります。

派遣先の従業員が派遣社員の存在を把握していない場合、就業の確認ができません。

在籍確認を行わないカードローンなら、提出された書類や登録された銀行口座の情報と実際の勤務状況が一致しない可能性もあります。

銀行口座登録時には、以下の内容を確認するシステムになっていますです。

本人確認書類は「取引時確認」において必要になります。これは「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」によって、銀行などの事業者が窓口で一定の取引を行う際にお客さまに行うことが義務づけられている確認のことです。

引用:窓口での本人確認とは?│全国銀行協会

スムーズな収入確認のため、勤務先欄には派遣会社の名前を確実にすることが重要です。

カードローンの審査に通過できるか心配な派遣社員は、借入診断を利用してから申し込むと審査通過の見込みを確認できます。

借入可能性の借入診断は特定の情報を提供することで、審査通過の結果を予測するシステムです。

プロミスを例にとって診断結果を見てみましょう。

借り入れの可能性がある場合、以下のような画面が表示されます。

画像参照元:お借入診断│プロミス

借り入れが困難な場合、判断できないという表示がされます。

診断結果で判断できないと示された場合、借り入れは困難と考えるべきでしょう。

画像参照元:お借入診断│プロミス

借入診断はカードローンの公式ウェブサイトやアプリで利用可能です。

事前審査は、基本的なデータのみを用いた概略的な評価システムです。

正式な審査を受けた場合、事前評価の結果と異なる判定が下される可能性があります。

結果が異なる可能性も知った上で、審査に通る可能性があれば審査を受けましょう。

カードローンの審査過程で確認されているのは、申し込んだ派遣社員の債務返済能力が精査されます。

債務返済能力とは借りたお金を返せる能力で、下記の要素に基づいて評価されます。

派遣社員は、派遣会社に登録しているものの就業していないケースも見られます働いていないケースがあります。

実際に就労し安定収入を得ていれば、審査を通過する可能性も出てきます。

カードローンの融資可能額には、上限が設定されています。

法定の範囲を超過する場合、融資を受けられません。

延滞している支払いの有無や、派遣の形態はどうかも併せて確認が行われます。

審査内容を十分に理解した上で、審査に通りそうなら申請を検討しましょう。

借りたお金を返すには収入が不可欠です。

派遣社員が安定収入を得ているとみなされるには、以下の条件を満たす必要があります。

派遣社員は長期の派遣先があると、毎月ほぼ一定の収入を得られる就労形態です。

返済が長期にわたるカードローン審査において、年収の高さよりも収入の安定性が重要視されます。

年収の低い人は利用限度額が減少する仕組みですが、審査の通りやすさには影響しません。

勤続年数が短期間だと、短期派遣を繰り返していて収入が不安定である可能性も考えられます。

3ヶ月以上継続して収入を得ていると、安定した収入があると判断されやすい傾向があります。

勤続年数が短期間の派遣社員なら、3ヶ月経過するのを待ってから審査に申し込むことをお勧めします。

派遣元の社員として働く派遣社員は、派遣先が変更されても勤続期間を引き継げる場合があります。

勤続期間の引き継ぎは、登録している派遣会社の規定によって決定されます。

就労していない期間が1ヶ月以内であれば、勤続期間の引き継げる派遣会社が多い傾向です。

パソナでも就労していない期間が1ヶ月以内であれば、勤続期間の引継ぎが可能となっています。

ただし、雇用契約が結ばれていない(お仕事されていない)期間が1ヶ月に達した場合は継続勤務とはなりませんので、その後お仕事に復職した時点から勤務日数、勤続年数ともに改めて計算しなおします。

引用:有給休暇│パソナ

以下の派遣会社も同じように、就労していない期間が1ヶ月以内であれば勤続期間の引き継ぎが可能です。

登録している派遣会社により、勤続期間引き継ぎの規定は異なります。

登録している派遣会社の就業規則を確認することをお勧めします。

カードローン審査の申込時点で年収の3分の1近い借入れがある場合、貸金業法の規制により審査に通過しません。

貸金業法とは、年収の3分の1を超える融資を制限する総量規制の存在です。

派遣社員か否かに関係なく、融資額は法律の範囲内で決定される仕組みになっています。

年収300万円の派遣社員が90万借りている状態で新たに20万円の借入れ審査に申し込むと、借入総額は110万円となります。

年収の3分の1である100万円を超過するので、審査には通過しません。

借入額として計算する金額は、以下の表の通りです。

| 申し込んだカードローンの種類 | 借入額で計算する借り入れの種類 |

|---|---|

| 消費者金融カードローン | ・消費者金融および信販会社が発行する貸金業者のカードローン ・クレジットカードによるキャッシング |

| 銀行カードローン | ・消費者金融および信販会社が発行する貸金業者のカードローン ・クレジットカードによるキャッシング ・他の銀行カードローン |

消費者金融のカードローンを利用する場合、貸金業者からの借り入れだけが他社借入額として計算します。

銀行カードローンに申し込む人は、他の銀行カードローンも含める必要があります。

借入額が多くて審査に通過しない人は、返済を進めて借入額が年収の3分の1未満になってから申し込むことをお勧めします。

滞納中の支払いがある場合、返済能力があるとは認めてもらえません。

延滞に含まれるものに、カードローンおよびクレジットカードのキャッシングだけではなく、以下の支払いが含まれます。

延滞は返済能力に直結してしまう問題です。

法律に関わる借入額と一緒に審査時に確認できるよう、個人の借り入れに関する情報は信用情報機関に記録されます。

記録される情報は信用情報といい、項目は以下の4つです。

信用情報機関に記録されてしまった延滞の情報は、5年後に消却されます。

支払いを延滞した派遣社員の場合、支払いを済ませてから5年間経過してカードローン審査に申し込むことをお勧めします。

派遣社員がカードローンの審査を受ける場合は、派遣の雇用形態も審査結果に影響を与えます。

派遣の形態と審査の通りやすさを解説した表が以下になります。

| 派遣の形態 | 特徴 | 審査の通りやすさ |

|---|---|---|

| 無期雇用派遣(常用型派遣) | ・雇用期間は制限なし ・派遣先との契約期間が終了し待機中でも給料が受け取れる |

◎ |

| 紹介予定派遣 | ・最長6ヶ月間の期限付きでの勤務 ・6ヶ月経過後正社員での雇用が前提とする |

〇 |

| 登録型派遣 | ・雇用期間に制限あり ・派遣先との契約期間終了後で次の仕事が受けるかを決定 |

△ |

無期雇用派遣とは派遣会社と期限を定めずに雇用契約を結ぶ就労形態です。

派遣会社と契約しており、派遣先との契約期間が終了して次の仕事までの待機中の期間でも、収入が得られます。

収入が途切れない形態で実質的に正社員と同等の扱いとなり、審査に通過しやすい傾向です。

紹介予定派遣は派遣社員として最長6ヶ月の就労後、派遣先の企業で正社員になることを前提とした就労形態です。

6ヶ月の期間中に派遣先企業と派遣社員が互いに適性を確認し、ミスマッチを防ぐことが目的です。

派遣先企業あるいは派遣社員が適合しないと判断した場合、正社員としての雇用は実現しません。

正社員として雇用されない可能性も考慮し、無期雇用派遣よりは安定性が劣ると判断される傾向があります。

登録型派遣とは派遣会社と期限付きで雇用契約を結ぶ就労形態です。

仕事の期間も短期から長期まで様々であり、契約期間の終了により収入がなくなる可能性があります。

収入がなくなる可能性がある分、他の雇用形態ほど安定性があるとは言えない傾向です。

申し込みフォームではどの形態か判断できかねるので、無期雇用派遣や紹介予定派遣で就労している人はオペレーターに伝えることをお勧めします。

結果、審査で有利に働く可能性があります。

派遣社員がお金を借りる際の注意点を整理しました。

上記のポイントは審査通過率を上げるためのコツとして有効なので、申し込み前に確認してください。

大手カードローンの審査通過に不安がある人は、独自の審査基準を設けている中小消費者金融への申し込みを検討しましょう。

十分な準備を備えて審査に挑めば、審査に通る確率が高まります。

派遣社員がカードローンの審査を受ける場合は、1社ずつ申し込むことが重要です。

複数社へ同時に申し込むと、お金に困っている印象を持たれる恐れがあります。

お金に困っている印象を与えると、返済能力が疑われて審査に落ちる原因になります。

派遣社員は雇用期間が決まっているケースも多く、収入の安定性を不安視される場合も少なくありません。

さらにお金に困っている印象を与えることで、借り入れのハードルが一層高まります。

複数社申し込んで同時に審査が通ると、想定よりも高い融資額となる可能性があります。

例えば10万円の借り入れを予定していた場合でも、他社ですでに10万円の枠が設定されれば追加の融資が難しくなります。

審査が通ったとしてもその後に条件が変わることがあるため、同時申し込みは敬遠されがちです。

消費者金融では早ければ20~30分程度で審査結果を確認できる場合があります。

カードローンの審査を受ける場合は、1社ずつ確実に申し込みを進めましょう。

派遣社員がカードローンの審査で通過率を上げたい場合、借入希望額を10万円程度に抑えるのが効果的です。

借入希望額が年収に占める割合が低いほど返済がスムーズであると判断され、審査に有利です。

データによると派遣社員の平均年収は、以下の表の通りです。

| 派遣の形態 | 平均年収 |

|---|---|

| 雇用期限あり | 250万円程度 |

| 雇用期限なし | 350万円程度 |

総量規制の範囲なら、雇用期限が定められている派遣社員の場合83万円程度までの借り入れが可能です。

しかし収入の安定性が低いとみなされる派遣社員が、総量規制の限度額いっぱいまで借りるのは困難でしょう。

上限は50万円程度に抑えることが現実的といえます。

年収に対する借入額の割合が低いほど返済しやすいと判断され、審査での評価も上がります。

例えば、年収250万円の派遣社員の場合、年収に占める割合は約4%となり無理なく返済が可能です。

| 借入希望額 | 年収に占める割合 |

|---|---|

| 83万円 | 33%程度 |

| 50万円 | 20%程度 |

| 30万円 | 12%程度 |

| 10万円 | 4%程度 |

少額での借り入れなら、借入希望額を10万円程度に設定しましょう。

派遣社員がお金を借りる場合、収入証明書類を自ら進んで提出すれば返済能力をアピールでき審査通貨の確率を上げることができます。

カードローンの審査は、以下の場合を除き貸金業法によって収入証明書類の提出が義務付けられているわけではありません。

金額や審査の状況次第では、収入証明書類なしでも借り入れができる場合があります。

ただし収入証明書類を提出すれば、収入の安定性を客観的に示すことが可能です。

収入証明書類には、以下のようなものがあります。

収入が不安定だと見られる派遣社員は、求められなくても収入証明書類を提出して、収入を客観的に示すよう心がけましょう。

不安を感じても派遣社員だからといって審査に通らないと決めつけず、虚偽申請は避けるべきです。

嘘の申請をすると、本来なら承認されるはずの人が審査に落ちる可能性もあります。

カードローンとは、個人の信用度を元にお金を借りるサービスです。

信用には次の2つの意味があります。

嘘をつく人が約束を守るとは考えにくく、信用できないと判定されてしまいます。

信用を獲得できなければ、カードローンの審査は通過しません。

派遣社員でも定期的な収入があるとみなされれば、審査通過が可能です。

虚偽申請を行うよりも、正確な情報を提出しましょう。

間違いが多いと虚偽申請を疑われることもあるため、入力は注意深く正確に行う必要があります。

大手のカードローンで審査通過できない派遣社員は、中小消費者金融にチャレンジしてみましょう。

中小消費者金融とは、大手と異なる審査基準を持っているケースが多くあります。

大手では申し込みフォームは入力内容から独自の基準で点数を出しAIを利用して審査する、スコアリングシステムを取り入れています。

最初にスコアリングシステムを実施して、次に人の手で確認作業を行う方法です。

業者ごとに審査基準は異なるものの、最初に人の手が入らない審査を行うため、大きな差が生じません。

中小消費者金融は、人の手で審査を行います。

AIによる自動的な判断ではなく、業者ごとの特色が出やすいです。

審査が甘いわけではなく、返済能力はチェックされています。

中小消費者金融で審査を受ければ、異なる審査基準から審査に通過する可能性もあるかもしれません。

中小消費者金融の具体例は、次の通りです。

中小消費者金融に申し込めば、在籍確認が行われます。

大手と中小の2社の審査に続けて落ちたときは、審査に通らない理由を分析しましょう。

審査基準を元に審査に通らない理由を確認して、審査に通る状態にしてから申し込まないと、審査通過は困難です。

今からでもできる対策には、以下の3つが挙げられます。

半年以内に申し込むと、複数社への申し込みと判断されてしまいます。

審査の対策をしてから、6ヶ月経過後に新たな審査を受けましょう。

カードローンの審査通過が難しい派遣社員は、以下の方法を試してみましょう。

| 乗り切り方 | 特徴 |

|---|---|

| 緊急小口資金 | ・公的融資制度で社会福祉協議会へ相談する ・低所得家庭や障害者家庭の派遣社員なら借りられる ・利息がかからない |

| 給料の前払い | ・働いた日数分の給料を給料日前に支払ってもらう ・特定の理由があるなら可能 ・前借りとは異なるので働いた日数分より多くの金額は受け取れない |

| フリマアプリ | 不用品を売却してお金を作るので、借り入れとは異なる |

| メルペイスマートマネー | ・フリマアプリのメルカリユーザーだと在籍確認なしで融資が可能 ・融資条件はフリマアプリの利用実績で決定 |

緊急小口資金なら、住民税非課税程度の低所得世帯に属している派遣社員でも借りられます。

大阪市で1人暮らしの場合、年収100万円以下であれば住民税が非課税です。

参考:個人市・府民税が課税されない方│大阪市

住民税の計算方法は自治体により違うので、対象になるか不明な場合は問い合わせましょう。

給料の前払いは労働基準法で許可されているた制度です。

以下の理由があれば、すでに働いた日数分の給料が早く受給できます。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用:労働基準法│e-GOV法令検索

不用品があれば、フリマアプリで販売しましょう。

フリマアプリのメルカリ利用者なら、メルペイスマートマネーで資金を借りることも可能です。

メルカリの利用実績が審査に反映されるシステムで、ヘビーユーザーほど審査で有利になる可能性も。

自分が利用できる方法をみつけてお金を借りましょう。

派遣社員が登録している派遣会社によって、在籍確認のルールは変わります。

以下が対応方法の例です。

| 派遣会社 | 対応方法 |

|---|---|

| テンプスタッフ | 以下の情報から3つ以上を借入先に提供する ・スタッフNo. ・登録氏名 ・登録電話番号 ・登録住所 派遣会社に借入先企業名と担当者名を通知し在籍確認対応を要請する※ |

| リクルートスタッフィング | ・個人情報保護の観点から外部からの問い合わせには応答しない ・在職証明書を発行してもらう |

※ 企業名を開示したくない時は問い合わせ先不明でも在籍確認可能と伝える

テンプスタッフは、在籍確認の対応が可能です。

事前に借入先へ必要事項を開示してテンプスタッフに連絡すると、対応してもらえます。

カードローンの利用を知られたくないなら、問い合わせ先不明でも在籍確認できると伝えましょう。

リクルートスタッフィングでは、プライバシー保護の観点から外部の問い合わせには対応していません。

在籍証明が発行可能なので、就業状況の証明ができます。

カードローンの申し込み先に連絡して派遣会社が電話対応していない旨を伝えた上で、在籍証明での申し込みが可能かどうか相談しましょう。

派遣会社に問い合わせてもルールが不明な場合は、カードローンの申込先に状況説明し指示を受けましょう。

フリーダイヤルや問い合わせ先に連絡すれば、担当スタッフが対応してくれます。

派遣会社なら、就業状況を証明する書類の発行が可能です。

| 派遣会社 | 発行してもらえる書類 |

|---|---|

| リクルートスタッフィング | 在職証明書 |

| テンプスタッフ | ・在職証明書 ・就労証明書 |

| パソナ | ・雇用証明書 ・勤務期間証明書 |

名称が異なる書類でも、就業実態を証明できます。

利用可能な証明書類での対応の可否を、カードローンの担当者に確認しましょう。

WEB経由で在籍を証明する書類を、申請可能な派遣会社も存在します。

手続き方法を確認したうえで、必要に応じて証明書を取得しましょう。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アイフルの貸付条件アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方au じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。