70歳以上でも借りれるカードローンや高齢者が借入可能な金融業者を解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

収入証明書不要のカードローンに申し込むと、給与明細書や源泉徴収票を提出せずに借り入れが可能です。

しかし、収入証明書なしでお金を借りるには一定の条件を満たす必要があります。

本記事では「収入証明書をすぐに用意できない」「書類の用意に手間をかけたくない」といった人でも申し込みやすいように詳しく解説。

選ぶべきカードローンや収入証明書なしで借りる条件を確認すれば、収入証明書なしで借りられる可能性が高まります。

条件を満たしていても収入証明書の提出を求められるケースもあるため、手元にない人は対策方法も知っておきましょう。

\条件を満たせば収入証明書の提出不要/

Contents

収入証明書不要でお金を借りられる、おすすめのカードローンは以下の6つです。

カードローンの発行元には、以下の2種類があります。

大手消費者金融カードローンは申し込みのときの書類が必要最低限で済む可能性が高く、手続きがシンプルです。

大手消費者金融カードローンは最短即日融資も可能な審査スピードが特徴で、無利息期間を利用すれば利息を抑えられます。

無利息期間とは、初めて借り入れする人を対象として一定期間利息を設けないサービスです。

無利息期間が30日間なら、30日以内に返済すれば利息を支払う必要がありません。

利息は借入金額によって決まり、高額融資だと利息だけでも数千~数万円になります。

ボーナスや給料日を使って期限内に返済できる目処があれば、無利息期間がある消費者金融を選びましょう。

短期間で完済できず金利の低さを重視したい人は、収入証明書なしで申し込める銀行カードローンも検討してください。

銀行カードローンは消費者金融よりも金利が低い分、長期間借りたときの利息を抑えられます。

ただし審査は厳しめの傾向で、収入が不安定だと審査に通らない可能性もあります。

カードローン独自の特徴も比較して、自分に最適な借入先を見つけましょう。

| カードローン名 | 融資時間 | 金利(年) | 無利息期間 |

|---|---|---|---|

| プロミス | 最短3分 | 2.5%~18.0% | 初回利用の翌日から30日間 |

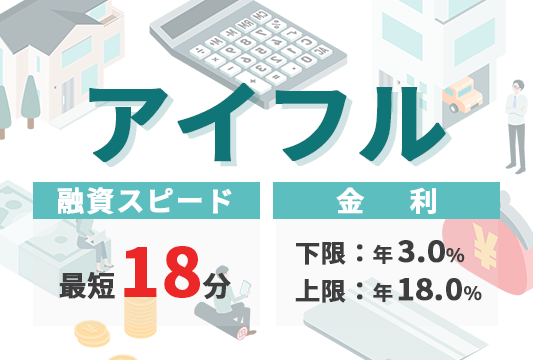

| アイフル | 最短18分※ | 3.0%~18.0% | 初回契約の翌日から30日間 |

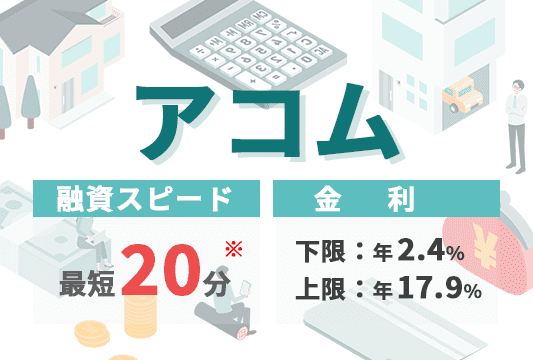

| アコム | 最短20分 | 2.4%~17.9% | 初回契約の翌日から30日間 |

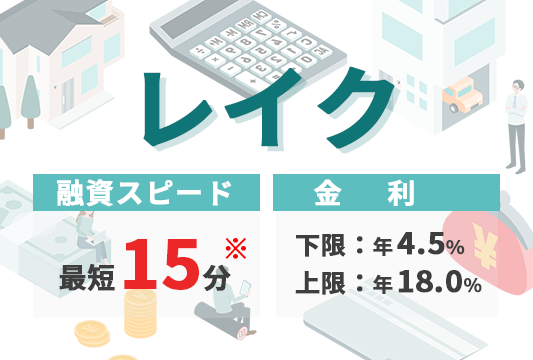

| レイク | Web申込で最短15分※ | 4.5%~18.0% | 初回契約の翌日から365日間※ |

| セブン銀行カードローン | 最短翌日 | 12.0%~15.0% | なし |

| 三菱UFJ銀行カードローン バンクイック | 最短翌営業日 | 1.8%~14.6% | なし |

審査時間を重視するなら、以下の消費者金融がぴったり。

無利息期間に注目したい人には、レイクが向いています。

金利を重視するなら、セブン銀行カードローンや三菱UFJ銀行カードローン バンクイックを選びましょう。

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

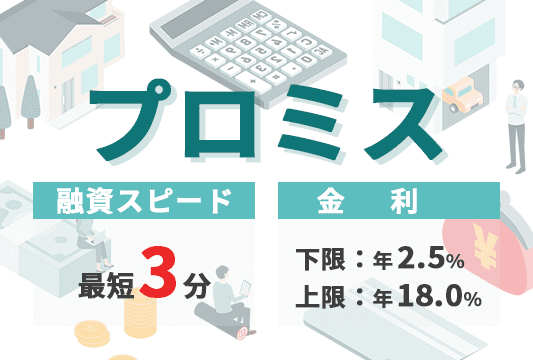

| 申込条件 | 年齢18~74歳の本人に安定収入がある人 |

| 最短融資時間 | 3分 |

| 金利(年) | 2.5%~18.0% |

| 無利息期間 | 初回借入の翌日から30日間 |

プロミスは、本人確認書類があれば最短3分融資も可能と、スピード感のある消費者金融です。

出先で急きょお金が必要になっても、スマホと本人確認書類があれば申し込めます。

アプリで本人確認を行えば、書類と自分の顔をスマホカメラで撮影するだけで済み手軽です。

プロミスでは、以下のいずれかの本人確認書類を持っていれば、アプリでかんたん本人確認ができます。

銀行口座の登録が不要で、口座番号が分からなくても契約・借り入れまで進めます。

郵送物なしのカードレス契約にも対応しているため、周囲に借り入れがバレたくない人にもぴったりです。

「郵送物を不審に思われ問い詰められた」「カードを見られた」といった理由で借り入れが知られるのを防ぎます。

手続きや審査の早さ、手軽さを重視したい人はプロミスに申し込みましょう。

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | 満20歳~69歳で定期的な収入と返済能力がある人 |

| 最短融資時間 | 18分※ |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | 初回契約の翌日から30日間 |

アイフルは提出書類が少なく、スマホアプリだけで申し込みから契約まで完結できます。

「銀行口座で本人確認」を選ぶと、本人確認書類の提出も必要ありません。

提出できる書類が手元にないタイミングでも、手続きに時間をかけず契約まで進めます。

本人確認書類の住所が現住所と違うときは、公共料金の領収書や現住所が記載された資格確認書を提出しなければいけません。

銀行口座での本人確認なら追加書類もいらないので、急いで借りたいときに書類を探す時間も省けます。

今スマホしか持っていない人や、本人確認書類の住所が現住所と違う人は積極的に利用しましょう。

アイフルアプリをダウンロードすれば、契約を済ませたあとすぐに借り入れできます。

スマホATM機能とは、アプリをカードの代わりに利用してATMを操作する方法です。

ATMに表示されているQRコードをアプリ内で読み取れば、その場ですぐに借り入れできます。

スマホATM機能は、セブン銀行ATMとローソン銀行ATMで使えます。

それぞれ大手コンビニの店舗内にATMが設置されているため、探すのにも時間がかかりません。

スマホだけですべて完結させたい人は、アイフルを選びましょう。

運営者情報を確認する

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳~72歳の安定した収入がある人 |

| 最短融資時間 | 20分 |

| 金利(年) | 2.4%~17.9% |

| 無利息期間 | 初回契約の翌日から30日間 |

アコムでは、借入希望額が50万円を超えなければ収入証明書不要で借入可能です。

収入証明書の提出を避けたい人は、借入希望額をできるだけ少なくしましょう。

申込時に必ず提出しなければならないのは、本人確認書類のみです。

アコムは、本人確認書類として資格確認書を選んでも1点のみでOK。

他社では、写真付き本人確認書類を提出するときのみ、1点で済むケースが多いです。

会社発行の資格確認書を提出すると、在籍確認も兼ねられて勤務先への電話が避けられる可能性も。

在籍確認とは勤め先に電話連絡をして、本当に収入を得ているか確かめる審査です。

写真付きの本人確認書類や収入証明書も持っていない人は、アコムを選びましょう。

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~70歳で安定した収入がある人 |

| 最短融資時間 | Webで最短15分も可能※ |

| 金利(年) | 4.5%~18.0% |

| 無利息期間 | 初回契約の翌日から365日間※ |

レイクは、収入証明書がまだ手元にない就職したばかりの人でも申し込めます。

Q.今は収入がありませんが、仕事に就く予定が決まっている場合は利用できますか?

A.お申込みの時点でお仕事に就いていらっしゃることが必要になります。

お仕事に就かれた段階でお申込みください。

引用:レイク

公式サイトでは、これから仕事に就く予定の人は借りられないとありますが、仕事に就いていれば勤続年数は明記されていません。

仕事に就いた段階で申し込むよう記載されているので、収入証明書がなくても働いていれば利用できる可能性があります。

レイクで収入証明書なしでお金を借りるには、希望額を50万円以下におさめなければいけません。

借入希望額が50万円を超えると収入証明書が必要で、金額が大きいほど審査も厳しくなりがちです。

希望額は必要最小限にとどめ、提出する書類を少なくしましょう。

収入証明書なしでも利息を抑えて借りたい人は、レイクの無利息期間を活用しましょう。

レイクには無利息期間が長いのが特徴で、365日間※です。

レイクの無利息期間

| 無利息期間の種類(いずれも契約の翌日から) | 詳細 |

|---|---|

| 60日間無利息※ | ・初めて契約する方 ・Web申込 ・契約額50万円未満 |

| 365日間無利息※ | ・初めて契約する方 ・Web申込 ・契約額50万円以上 ・契約後59日以内に収入証明書類を提出し、レイクでの登録が完了した方 |

無利息期間なし、60日間無利息※が適用されたとき、365日間無利息※が適用されたとき、それぞれで金利18.0%で10万円借りて12回に分けて毎月9,000円返済するとして利息総額をシミュレーションしました。

| 無利息期間の種類 | 利息総額 |

|---|---|

| 無利息期間なし | 10,000円程度 |

| 60日間無利息※ | 6,700円程度 |

| 365日間無利息※ | 0円程度 |

適用される無利息期間によっては、無利息期間がない場合と比べて、利息を0円~半分以下に抑えられます。

できるだけ利息を抑えてお金を借りたい人には、レイクが向いています。

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~満70歳未満 |

| 最短融資時間 | 最短翌日※ |

| 金利(年) | 12.0%~15.0% |

| 無利息期間 | なし |

※お申込みの状況と時間帯によっては翌日以降のご連絡になります。

※Myセブン銀行からのお申込みの場合

セブン銀行カードローンで初回申込時に必要な書類は、本人確認書類1点のみです。

初回に希望できる限度額は50万円以下なので、収入証明書は不要です。

提出できる本人確認書類

本人確認書類を提出する前に、記載されている住所が現住所と同じか確認し、申込フォームの入力内容と一致させましょう。

50万円以上お金を借りたい人は、増額審査が必要です。

初回契約から6ヶ月以上経たなければ、増額審査を受けられません。

セブン銀行カードローンは、増額で限度額100万円以上を希望すると収入証明書類の提出を求められます。

「引越し費用を借りたい」「今月の生活がピンチだから借りたい」といった50万円以下の少ない融資なら、繰り返し借りても収入証明書不要です。

セブン銀行カードローンの上限金利は年15.0%で、消費者金融よりも金利が低い傾向。

上限金利が低い銀行カードローンは、消費者金融より利息を節約できます。

上限金利で20万円借り、1年で返済したときの利息は以下の通りです。

| 借入先 | 利息 |

|---|---|

| セブン銀行カードローン | 16,600円程度 |

| 上限金利年18.0%の消費者金融 | 20,000円程度 |

セブン銀行カードローンで借りると、1年で3,000円程度利息を節約できます。

本人確認書類のみを提出し、低めの金利で借りたい人はセブン銀行カードローンを選びましょう。

| 項目 | 詳細 |

|---|---|

| 申込条件 | 年齢満20歳~65歳未満で原則安定収入がある |

| 最短融資時間 | 最短翌営業日 |

| 金利(年) | 1.8%~14.6% |

| 無利息期間 | なし |

三菱UFJ銀行カードローン バンクイックは、最短で申込当日中に審査結果の回答がありスピーディーです。

ほとんどの銀行カードローンは、翌営業日まで審査結果を聞けません。

バンクイックは、審査が早い銀行カードローンを探している人に向いています。

希望額が50万円を超えなければ、原則収入証明書は不要です。

本人確認書類は現住所記載のものが2点必要なため、申込前に揃えましょう。

提出できる本人確認書類

バンクイックは、三菱UFJ銀行に口座を作らなくても申し込みと契約ができます。

14%台と低めの金利で借りられ、毎月返済額は1,000円からで負担を減らせるのも嬉しいポイント。

カードローンは借り入れした翌月から返済が始まるので、すぐに返済用のお金を用意できない人でも滞納せず借りられます。

収入証明書不要で返済しやすいカードローンが希望の人は、三菱UFJ銀行カードローン バンクイックに申し込みましょう。

申込先に関わらず、収入証明書なしでお金を借りるには、以下の条件を満たす必要があります。

上記2つは貸金業法で定められており、カードローン会社の規模を問わず必ず守らなければなりません。

Q2-7. 貸金業者からお金を借りる場合、誰もが「年収を証明する書類」を提出しなければならないのですか?

A2-7. 規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

引用:金融庁|貸金業法Q&A

銀行は貸金業法の対象外ですが、近年は返済能力を厳しく確認しているので、貸金業者と同等の基準を設けています。

おまとめローンやフリーローンは、希望額に関わらず収入証明書が必要です。

借入希望額が高く収入証明書も必要な人は、提出できる書類が手元にあるか確認しましょう。

収入証明書不要でカードローンに申し込むなら、希望借入額(限度額)は50万円以下にしなければいけません。

貸金業法により、1社から50万円以上借りるときは収入証明書の提出が義務付けられているからです。

実際に借りる金額ではなく、希望借入額によって提出が必要か判断されます。

例えば、以下のときには収入証明書の提出が必要です。

収入証明書不要でカードローンに申し込むなら、希望額50万円以内に抑えましょう。

他社借入がある人は、「借入希望額50万円以内」の条件に加えて、借入残高と希望額の合計を100万円以下にする必要があります。

以下の借り入れがある人は、合計が100万円以内になるよう希望額を調整しましょう。

他社借入として扱う借り入れ

自動車ローンや住宅ローンは担保があり金額も大きいため、他社借入の対象外です。

クレジットカードのリボ払いも、借り入れではないため借入残高に含める必要はありません。

銀行カードローンは貸金業者ではないものの、カードローン各社によって他社借入に含めるか対応が分かれます。

どうしても収入証明書を提出したくない人は、銀行カードローンも含めて合計100万円以内におさめましょう。

他社借入があっても収入証明書なしでお金を借りられる具体例は、以下の通りです。

収入証明書不要なケース

上記のパターンでは他社借入計70万円、借入希望額は20万円で、合計が100万円以下におさまります。

一方、以下のケースでは収入証明書の提出が必要です。

収入証明書が必要なケース

希望限度額が20万円でも、他社借入との合計が110万円になるため、収入証明書が必要です。

他社借入額は、信用情報機関に保管されている正確な情報を参考に計算されます。

信用情報機関とは、個人の借入状況を客観的に記録した情報を集め、管理している機関です。

審査では信用情報機関の情報が照会されます。

借り入れを隠したり少なく見せたりできないため、借入額は正確に申告しましょう。

申告した借入額と信用情報機関の情報が違えば、「嘘をついて借りようとしているのでは」と疑われ、審査に通らない可能性もあります。

銀行カードローンは、希望額50万円以下なら収入証明書不要のケースが多いです。

収入証明書提出に関するメガバンクやネット銀行のルールは、以下の通り。

各銀行カードローンの収入証明書に関するルール

| 銀行名 | 収入証明書が必要になる条件 |

|---|---|

| 三井住友銀行 | 希望額50万円以上 |

| 三菱UFJ銀行(バンクイック) | |

| みずほ銀行 | |

| セブン銀行 | |

| ソニー銀行 | |

| 楽天銀行 | 金額問わず必要 |

| PayPay銀行 | 審査により必要に応じて提出 |

| イオン銀行 | |

| SBIネット銀行 |

希望額50万円以下で収入証明書が原則不要なのは、全国どこでも利用できるメガバンクです。

ネット銀行では、セブン銀行やソニー銀行のカードローンが、希望額50万円以下で原則収入証明書不要です。

楽天銀行スーパーローンは、希望金額を問わず収入証明書の提出を求められます。

他の主なネット銀行は、明確な基準を示していません。

どうしても収入証明書の提出を避けたい人は、書類提出の基準が明確なカードローンを選びましょう。

過去には、収入証明不要で300万円まで借りられる銀行カードローンもありました。

しかし、貸し過ぎで多重債務に陥った人の増加が問題視され、現在は自主規制が強化されています。

平成30年頃を機に、「収入証明不要」と広告で打ち出す銀行カードローンはなくなりました。

現在の銀行カードローンは、全国銀行協会の取り決めにより、貸金業者と同等の基準で収入証明書の提出を求めるケースが多いです。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。例えば、改正貸金業法上、自社で50万円超または他社借入を含めた総額で100万円超の貸出審査には年収証明書が必要とされていることにも留意する。

引用:全国銀行協会

銀行、消費者金融とも返済能力以上の融資はしません。

カードローンで、収入証明書の提出をせず多額のお金を借りるのは不可能です。

中小消費者金融では、希望額に関わらず収入証明書の提出を求められる傾向です。

中小消費者金融には審査が甘い印象を持つ人もいますが、事情に応じて対応が柔軟なだけで、返済能力調査は厳しく行います。

中小消費者金融の、返済能力に関する審査が厳しい理由は以下の2つです。

中小消費者金融に頼る人は、以下の人が多い傾向にあります。

過去に延滞した人は再度同じ問題を起こす可能性もあるため、現在の返済能力を注意深く調べます。

収入証明書は返済に充てられる収入がある証拠となり、融資していいか判断するのに効果的。

中小消費者金融での収入証明書類の扱いは、以下の通りです。

| 中小消費者金融の名前 | 収入証明書が必要になる条件 |

|---|---|

| いつも | 金額を問わず申込時に必要 |

| アロー | |

| フクホー | 金額を問わず本審査で必要 |

| キャッシングMOFF | 審査完了後に提出が必要 |

| フタバ | 審査内容に応じて必要 |

申込時に収入証明書が必要なくても、審査や契約手続きの段階で提出を求められるケースもあります。

中小消費者金融を検討中の人は、収入証明書を用意してから申し込みましょう。

おまとめローンは、おまとめ後の金額に関係なく収入証明書の提出が必要です。

おまとめローンには、複数の借り入れを1つにまとめて返済負担を軽減する目的があります。

契約する人は返済負担が軽くなるものの、おまとめ直後に滞納されると損害が大きいため、慎重に審査される傾向です。

貸し倒れリスクを少なくするため、普通のカードローンよりも返済能力調査を厳しく行います。

大手消費者金融のおまとめローンを調査したところ、いずれも申し込みには収入証明書が必要と明記されていました。

おまとめ後の金額が50万円以内なら、他の低金利なローンへ借り換えると収入証明書不要で借りられる可能性があります。

借り換えとは、現在借りている金融機関から別のカードローンに乗り換える方法です。

今よりも上限金利の低いカードローンを契約すれば、利息を減らせます。

今の契約内容に不満がある人は、借り換えに対応するカードローンへの申し込みも検討しましょう。

一度に大きな金額を借りられるフリーローンや多目的ローンは、金利が低い一方でカードローン以上に必要書類が多い傾向です。

メガバンクで取り扱っているフリーローンの必要書類は以下の通り。

フリーローン・多目的ローンの必要書類の例

| 銀行名/商品名 | 申込時に必要なもの |

|---|---|

| 三井住友銀行のフリーローン |

|

| みずほ銀行の多目的ローン |

|

収入証明書の提出に加え、お金の使い道を証明できる書類が必要です。

カードローンよりも審査に時間がかかる傾向にあり、今日~明日中といった急ぎの融資には対応できません。

金利が低く使い勝手もいいので、返済能力が不足している人や収入がない人に貸し付けないよう、徹底して審査しています。

提出書類をなるべく少なくしたい人は、カードローンを選びましょう。

収入証明書として提出できる書類の発行元は、以下の2つです。

いずれも最新の書類のみ有効で、発行されるタイミングが異なるため、用意できる書類の種類を確認しておきましょう。

| 証明書の名前 | 発行元 | 発行時期 |

|---|---|---|

| 源泉徴収票 | 勤務先 | 毎年12月頃 |

| 給与明細書 | 勤務先 | 毎月10日、25日など勤務先により異なる |

| 納税通知書 | 勤務先または市町村 | 毎年5月~6月 |

| 納税証明書 | 税務署 | 随時 |

| 所得証明書 | 住民票のある市区町村役場 コンビニのマルチコピー機 |

随時 |

| 確定申告書 | 自分で作成・申告 | 毎年2~3月 |

給与明細書は、最新2ヶ月分の提出を求められるのが一般的です。

5月に申し込みするなら、同年3月~4月分の給与明細書を準備しましょう。

勤務先発行の書類を再発行したいときは、勤務先の担当部署に問い合わせましょう。

ただし、当日中の発行は難しいケースもあります。

融資を急ぎたい人は、随時発行できる納税証明書や所得証明書を用意しましょう。

個人事業主やフリーランスで確定申告をしている人は、最新の確定申告書か確認して提出してください。

勤務先がある人は、源泉徴収票があれば給与明細書なしで借りられますす。

源泉徴収票は、カードローンだけでなく住宅ローンやマイカーローンに申し込むときにも必要なため、毎年失くさず保管しましょう。

収入証明書不要の条件を満たしていても、審査により提出が必要になる人もいます。

以下に当てはまると収入証明書の提出を求められる可能性があるため、事前に用意を済ませましょう。

収入証明書類は、勤務先での在籍を確認する書類としても有効です。

働いている裏付けが取れないときに、提出を求められる可能性も。

「申込内容が不自然」「希望額が総量規制ギリギリ」といった人は、返済能力を慎重に確認されます。

年齢や職業から提出が避けられない人もおり、絶対に収入証明書不要で申し込める保証はありません。

提出を求められたら、審査に通るためにも用意しましょう。

自己申告した勤務先で本当に働いているか確認するため、収入証明書を求められる可能性があります。

在籍確認は、勤務先で働いていて毎月安定した収入を得ているか確認する手続きです。

返済能力調査の1つとして、電話または書類の確認によって必ず行われます。

収入証明書には以下の項目が記載されているため、在籍確認の書類として利用されるケースが少なくありません。

収入証明書以外で在籍を確認してほしい人は、以下のいずれかで勤務していると証明する必要があります。

上記いずれも対応できない人は、収入証明書を提出しないと在籍が確認できず審査に落ちる可能性があります。

収入証明書を用意できない人は、職場で電話を受けるか社員証を提出して在籍確認を済ませましょう。

逆に職場への電話を避けたいなら、収入証明書を用意して提出した方が、周りにバレずに済みます。

自営業や個人事業主は、自己申告した収入だけでは信用度が低く、収入証明書の提出を求められやすいです。

自営業の自己申告では、いくらでも収入を多く申告できます。

無職の人が自営業だと偽っている可能性もあるため、事業をしているか確認するには収入証明書が必要です。

自営業の人は確定申告をしているため、収入証明書として確定申告の控えを提出するだけで済みます。

確定申告書のうち、収入や所得金額の記載がある「第一表」の控えを提出しましょう。

18歳や19歳がお金を借りるときは、希望額を少額にしても収入証明書の提出が必要です。

社会経験の乏しい19歳以下への融資は、政府や関係省庁からの要望もあり、ガイドラインで制約が設けられています。

若年者への貸付けの契約を締結しようとする場合は、貸付額にかかわらず、収入の状況を示す書類の提出又は提供を受けてこれを確認するものとする。

引用:日本貸金業協会

大手消費者金融のうち、プロミスは高校生を除く18歳以上が申込対象です。

19歳以下は収入証明書類の提出を必須としており、希望額を50万円以下にしても避けられません。

働き始めたばかりで収入証明書がない人は、給与明細書が発行されてから申し込みましょう。

生活に困っているなら自治体の融資制度、大学生や専門学校生なら奨学金の利用も検討してください。

勤務先や年収に明らかに不自然な点があると、確認のため収入証明書を提出するよう連絡が入る可能性もあります。

例えばアルバイトなのに年収450万円と記載してあれば、不自然に感じられるため、事実か確認しなければいけません。

カードローン会社には数多くの申し込みがあり、職業や年収の統計データも持っています。

虚偽がなく正確な内容で申し込んでいても、データから大きく外れる人は本当に定期収入があるか再確認が必要です。

収入証明書が提出できないと審査に悪影響を及ぼすため、カードローン会社側の要望に応えましょう。

希望額が50万円以下でも、総量規制にあたる年収の3分の1ギリギリのラインだと収入金額について慎重な審査が行われます。

総量規制は貸金業法で定められており、年収の3分の1以上貸し付けを行うとカードローン会社側が処分を受ける可能性があるためです。

例えば年収90万円の人は、カードローンやキャッシングの合計借入額が30万円以下でなければいけません。

すでに他社で10万円借りていて、新規申込先で20万円希望すると、総量規制のボーダーライン上です。

自己申告を信じて融資をしたのに実際は年収が89万円しかなければ、法律の範囲におさまりません。

貸し過ぎを避けるには正確な年収を把握する必要があり、収入証明書の提出が求められます。

希望借入額は、できるだけ総量規制を大きく下回るよう調整しましょう。

収入証明書の提出は、初回申込時だけでなく契約から3年以上経ったときにも必要です。

収入証明書の有効期限が3年のため、提出できないとカードローンは利用停止となります。

カードローンは、契約期間中は限度額の範囲内で何度でも借り入れできるため、定期的な返済能力調査が必要です。

収入証明書類の提出は返済能力調査の1つで、提出を忘れたり無視したりするとお金を借りられなくなります。

契約を続けたい人は、初回契約から3年経ったらカードローン側の連絡に応じて収入証明書を提出しましょう。

収入証明書が必要なのに手元にないときの解決方法は以下の5つです。

今すぐカードローンの申し込みを進めたい人は、課税証明書(所得証明書)を発行しましょう。

収入証明書を用意できないなら、できるだけ希望額を少なくするか、2社に分けて申し込む方法もあります。

カードローン以外に、収入証明書不要で借りる手段も活用しましょう。

手持ちのクレジットカードのキャッシング機能や、銀行の当座貸越が利用できるケースもあります。

お金が手元に欲しいタイミングや、書類をすぐに発行してもらえる職場かどうかで、行うべき対策が異なります。

自分が置かれた状況に合わせて対策をしましょう。

収入証明書類の1つ、課税証明書(所得証明書)はコンビニや市町村役場でいつでも発行可能です。

市町村役場で発行するときは、窓口が開いている時間に来所しましょう。

コンビニでは、マルチコピー機とマイナンバーカードを使って発行できます。

発行手数料は市町村役場窓口で300円、コンビニのマルチコピー機は200円です。

コンビニでは、マルチコピー機の「行政サービス」メニューから課税証明書が発行できます。

発行手続きには、マイナンバーカードとカード作成時に設定した4ケタの暗証番号が必要です。

画面の案内に従って操作を進めるだけなので、難しくはありません。

発行できる時間は原則として毎日6時30分から23時で、メンテナンスを除いて土日祝日でも発行できます。

仕事で市町村役場に行く時間がない人でも、課税証明書を取得可能です。

今すぐ収入証明書を発行したいときには、コンビニを活用しましょう。

収入証明書なしでカードローンの審査を受けたい人は、希望額をできる限り少額にしましょう。

借入希望額が大きいほど返済能力の調査は慎重になるため、収入証明書の提出を求められる可能性が高くなります。

50万円以下におさめるだけではなく、総量規制まで余裕のある金額にするのがポイントです。

例えば年収150万円の人なら、借入希望額を総量規制ぎりぎりの50万円に設定するのではなく、10万円程度に抑えましょう。

本当に必要な金額だけ希望すれば、借り過ぎにつながりにくく返済負担も重くなりません。

50万円以上借りたくても収入証明書がない人は、2社に分けて申し込みましょう。

例えば、60万円借りたいときは1社30万円ずつ申し込むと、収入証明書不要で審査を進められます。

2社に分けて申し込むときは、1社目の審査結果を待って2社目に申し込みましょう。

立て続けに何社も申し込むと、返済するお金もないと疑われてすべて審査落ちする可能性があります。

2社からお金を借りると、1社のときより返済管理が大変です。

返済回数が増えて返済額も異なれば、把握が難しく滞納の原因になる可能性もあります。

返済負担が大きくなり過ぎないよう、事前に返済計画を立ててから申し込みましょう。

今持っているクレジットカードにキャッシング枠があれば、収入証明書の提出なしですぐに借入可能です。

しばらく使っていなかったカードも含めて、契約内容を再確認しましょう。

契約期間が長いクレジットカードは、申し込んでいなくてもキャッシング枠が付帯しているケースもあります。

クレジットカードのキャッシングの利用方法や金利は、カードローンと大差ありません。

返済方法は、毎月一定の金額を支払い続ける方法と、翌月一括払いから選べるケースもあります。

新たにキャッシング枠を申し込むときは、カードローンと同様の基準で収入証明書の提出が必要です。

カードローンへ申し込む前に、クレジットカードのマイページを確認してキャッシング枠の有無を調べましょう。

定期預金口座を持っていると、同じ銀行の普通預金口座で当座貸越を利用できる場合があります。

当座貸越とは、普通預金の残高が0円になっても定期預金の9割程度の金額を限度にお金を借りられる制度です。

例えば口座に入っている金額が5万円のときに10万円引き出すと、自動で5万円貸し付けられます。

自分の定期預金を担保にするため、利用するときに審査はありません。

お金をおろす感覚で借りられて手軽なものの、返済できなければ定期預金が減ります。

普通預金の残高がマイナス表示の間は借り入れ中となるため、早めに返済して定期預金の目減りを防ぎましょう。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方

※最新の情報ではない可能性があるau じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。