免許証だけでお金借りる条件と申込時に押さえておきたいポイントを詳しく解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

専業主婦でも借りられるカードローンと、その特徴についてを詳しく解説します。

専業主婦でも銀行カードローンへの申し込みは可能ですが、収入がある人と比べると申し込める金融機関は少なく申込先は慎重に選ぶ必要があります。

専業主婦が借入可能なカードローンの特徴を理解して、ピッタリな申込先を見つけましょう。

本記事では専業主婦がスムーズに借入先を見つけられるよう、以下の内容を検証しました。

夫に内緒や収入なしでも申し込みが可能な専業主婦がお金を借りる方法も詳しく解説。

状況に合った借入方法や内緒で借りるコツも紹介するので、お金を借りたい専業主婦はぜひ参考にしてください。

Contents

一部の銀行カードローンでは、収入がない専業主婦でも世帯収入を収入とみなされて審査に通る可能性があります。

とはいえほとんどの銀行は専業主婦への融資を行っていないので、以下の特徴がある銀行カードローンを選びましょう。

その他にも専業主婦が借りやすい銀行カードローンには、限度額の低さや即日融資が不可能などの特徴(デメリット)もあります。

申し込みをする前に、良い面・悪い面の特徴をしっかり把握しておきましょう。

ここからは専業主婦がお金を借りる前に知っておきたい、銀行カードローンの特徴について詳しく紹介していきます。

ネット銀行のカードローンは、専業主婦が申し込みやすい傾向にあります。

ネット銀行のカードローンはWeb完結申込に対応しており、家族に内緒で借りやすいのが特徴です。

Web完結申込はスマホやパソコンだけで申込手続きが完結する方法で、書類の郵送も必要ありません。

一部のカードローンは銀行口座開設をしなければなりませんが、ネット銀行なら開設手続きもWeb完結できます。

一般的にネット銀行は普通預金の金利が高く、家族に口座開設の理由を聞かれても説明しやすいです。

専業主婦でも申込可能なカードローンは以下の通りで、自分にとって都合がいい銀行を選べます。

専業主婦が申し込めるネット銀行カードローン

| カードローン名 | メリット | デメリット | 金利 |

|---|---|---|---|

| セブン銀行カードローン | セブン銀行ATMがスマホだけで操作できる | 口座開設が必要 | 12.0%~15.0% |

| PayPay銀行カードローン | ・初回借入当日から30日間無利息 ・契約だけで最大1,500円プレゼント |

上限金利が高い | 1.59%~18.0% |

| イオン銀行カードローン | ・利息を抑えて借りられる ・口座開設不要 |

専業主婦の限度額は最高でも50万円まで | 3.8%~13.8% |

| SBI新生銀行カードローン | 初回借入の翌日から30日間無利息 | カードローン専用カードの発行あり | 4.5%~14.8% |

PayPay銀行カードローンやSBI新生銀行カードローンのように、無利息期間のあるカードローンを選べば返済の負担を少しでも軽くできます。

メリットとデメリットを確認して、利用しやすい銀行を選びましょう。

セブン銀行カードローンは、スマホアプリでセブン銀行ATMが操作できるスマホATM機能に対応しています。

キャッシュカードを持ち歩かなくても、スマホがあればATMで借り入れと返済が可能です。

セブン銀行ATMは全国のセブン-イレブンに設置してあり、原則24時間365日利用できます。

万が一家族や知り合いに見られても、コンビニATMを操作しているだけではカードローンの利用だとは思われません。

便利さとバレにくさを重視したい人は、セブン銀行カードローンに申し込みましょう。

入会特典の豪華さを重視するなら、PayPay銀行カードローンに申し込みましょう。

審査に通って契約するだけで最大1,500円のプレゼントが受け取れます。

PayPay銀行カードローン新規入会特典の詳細

※プレゼント時期はカードローン契約の翌々月下旬頃

初回借入から30日の無利息期間も設けられていて、30日以内で返済できれば利息はかかりません。

30日以内に返済できる人は、無利息期間も活用してお得にお金を借りましょう。

カードローンを取り扱う地方銀行は数多くあるものの、専業主婦には融資を行わないケースが多いです。

専業主婦が融資対象外の銀行カードローンの例

| カードローン名 | 主な申込条件 |

|---|---|

| 関西みらい銀行カードローン | 専業主婦・主夫は申込不可 |

| 京都銀行カードローン<ダイレクト> | 本人に収入がない人、年金収入のみの人、学生は利用不可 |

| 千葉銀行 ちばぎんカードローン | パート・アルバイトも含め安定収入が申込条件 |

専業主婦は申込不可とはっきり記載している銀行もあります。

本人に収入がなければ利用できないとしているカードローンが多いため、働いていない専業主婦は申し込めません。

一部、専業主婦でも申し込める地方銀行カードローンもあります。

| カードローン名 | 申し込み可能なエリア |

|---|---|

| 愛媛銀行 ひめぎんクイックカードローン | 日本全国どこに住んでいても申し込み可能 |

| 横浜銀行カードローン | 神奈川県、東京都、群馬県の一部地域 |

| 但馬銀行カードローン | 兵庫県、大阪府、京都府 |

| 名古屋銀行カードローン | 愛知県、岐阜県の名古屋銀行営業区域内 |

| 西日本シティ銀行 NCB キャッシュエース(カードローン) | 九州地方の営業エリア |

地方銀行のカードローンは、申し込める人の居住エリアを限定されるケースがほとんど。

例えば横浜銀行カードローンは専業主婦も申し込めますが、神奈川県や東京都に住んでいる人しか利用できません。

専業主婦が地方銀行カードローンでお金を借りるなら、全国どこからでも申し込める愛媛銀行 ひめぎんクイックカードローンを利用しましょう。

愛媛銀行の口座開設も不要でWeb完結もできて、縁のない地域に住んでいても申し込みのハードルは高くありません。

メガバンクの融資対象者は申し込みした本人に収入がある人のみなので、働いていない専業主婦の人は借り入れできません。

3大メガバンクの三菱UFJ銀行、三井住友銀行、みずほ銀行のカードローンの申込条件を確認しても、原則安定した収入がある人と記載がありました。

| 銀行名 | カードローンの主な申込条件 |

|---|---|

| 三菱UFJ銀行 | 原則安定した収入がある人 |

| 三井住友銀行 | |

| みずほ銀行 |

上記3つの銀行では、事前の借入診断やQ&Aでも専業主婦の申し込みについて記載がありません。

三菱UFJ銀行へ電話で問い合わせた際は、以下のような返答がありました。

三菱UFJ銀行カードローン 問い合わせへの返答

ご自身に収入がある方へのご融資のみとなっておりますので、勤務されていない専業主婦の方へはご融資できません。

明確に「専業主婦には融資しない」と返答があったため、申し込みは控えましょう。

メガバンクのカードローンが専業主婦への融資を行わないのは、自主規制の影響が大きいです。

銀行カードローンは、過去にお金の貸し過ぎで自己破産者を多数生み出し、大きな問題となりました。

金融庁や政府からも問題視され、メガバンクのカードローンに対しては特に厳しい監視の目が向けられています。

現在は各銀行でお金を貸す対象や金額を規制しており、申込条件・審査とも厳しく専業主婦が申し込むには不向きです。

専業主婦が申し込むときは、夫の勤務先に在籍確認の電話が入る心配はありません。

一般的なカードローンの審査では、申込者が申告した勤務先で働いているか電話をかけて確認する「在籍確認」が行われます。

在籍確認が成立しなければ収入を得ている確証が得られず、審査落ちの原因に。

ただし専業主婦が借りるときは、銀行側は夫本人から個人情報の利用について同意を得ておらず、勝手に電話をかけられません。

夫の勤務先への電話でカードローンへの申し込みがバレる可能性はないため、家族には内緒で申し込めます。

専業主婦が申し込むときは、勤務先の代わりに自分の携帯や自宅に電話がかかってくる可能性も高いです。

銀行カードローンの審査業務は平日の日中に行われ、土日祝日に在籍確認は行われません。

平日は夫が仕事に行っていれば、在籍確認の電話で借り入れがバレる心配は少ないです。

夫が在宅の時間や曜日を避けるため、電話をかけてほしくないタイミングがあるなら早めにコールセンターに連絡しましょう。

専業主婦は本人に収入がないため、カードローンの限度額は低く抑えられがちです。

イオン銀行カードローンでは、専業主婦への融資は限度額50万円が上限だと明記しています。

SBI新生銀行カードローンは、専業主婦が借入診断を行うと夫の年収に関わらず30万円が貸付上限と表示されます。

銀行カードローンは、希望限度額が50万円を超えると収入証明書類の提出が必要なケースも多いです。

夫の源泉徴収票や給与明細書は夫の個人情報として扱われ、利用の同意を得ていないため審査に使えません。

専業主婦本人の収入証明書類はないため、銀行カードローンの限度額はどれだけ高くても50万円以内となります。

50万円以上の融資を受けたいなら、夫名義でカードローンに申し込みましょう。

ただし、どのローン商品も本人以外の申し込みはできません。

夫が申し込まなければならないので、夫婦でよく話し合って夫に申し込んでもらいましょう。

夫に黙って借りたいなら、借入金額を50万円以内に抑えてください。

銀行カードローンは、申込者が専業主婦かどうかに限らず当日中の融資に対応できません。

銀行の融資審査では、申込者が反社会的勢力と関わりがないか必ず調べられ、調査に1日以上かかるためです。

返済能力の審査そのものが慎重で、審査時間は長ければ1週間近くかかるケースも少なくありません。

銀行休業日である土日祝日を挟むと、さらに時間がかかる可能性もあります。

専業主婦が夫に内緒で即日融資を受けるのは不可能なので、専業主婦に即日融資を行うカードローンは違法業者の可能性が高いです。

専業主婦が家族に内緒で利用できるカードローンは銀行のみですが、銀行カードローンは即日融資に対応できません。

即日融資可能な貸金業者のカードローンは、専業主婦が利用するときは夫の同意書が必須です。

専業主婦が夫に内緒で借りられる即日融資のカードローンがあるなら、違法業者だと考えられます。

高額な利息を請求されたり犯罪に荷担させられたりと、大変な代償を支払う可能性があるため、絶対に利用しないでください。

消費者金融カードローンは、夫の同意を得て申し込む「配偶者貸付制度」の利用を条件として、専業主婦でも利用可能です。

「配偶者貸付制度」とは夫婦の収入を合算して審査を行う制度で、一部の中小消費者金融で取り扱いがあります。

貸金業法の総量規制に従う必要があるため、配偶者貸付制度を利用する以外、無職の専業主婦は消費者金融カードローンでキャッシングできません。

貸金業法では、借入総額を年収の3分の1までとする総量規制の定めがあります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会

消費者金融をはじめとした貸金業者は、年収の3分の1以上の貸し付けが法律で禁止されています。

貸金業法上、収入とみなされるのは、給与収入や事業収入として自分で稼いだお金です。

夫の稼ぎのみで自分で働いていない専業主婦や、仕送りで生活する人は年収0円となります。

年収0円の3分の1は0円と判断されるため、専業主婦は消費者金融カードローンに申し込めません。

配偶者貸付制度は総量規制対象外の貸付に当たり、例外的に専業主婦でも利用できます。

上記3つの点を確認し、配偶者貸付制度を活用して借り入れを成功させましょう。

配偶者貸付制度は、申込時に以下の書類が必要です。

夫とよく話し合った上で書類を用意しなければならないため、一般的なカードローンよりも手間がかかります。

配偶者貸付を利用するには夫の同意が欠かせず、内緒では借りられません。

借りられる金額は夫婦合算の年収の3分の1以内で、申込者である妻だけでなく夫に対する審査も行われます。

夫婦の収入と配偶者貸付制度で融資可能な金額

| 夫の収入 | 妻の収入 | 融資可能金額の上限 |

|---|---|---|

| 600万円 | 0円 | 200万円 |

| 400万円 | 50万円 | 150万円 |

銀行カードローンと違い、夫と妻2人について審査を実施。

クレジットカードや他のローンの支払状況も2人分調査され、どちらか片方だけでも延滞があれば審査落ちの可能性もあります。

銀行カードローンと配偶者貸付の違い

| 項目 | 銀行カードローン | 配偶者貸付 |

|---|---|---|

| 夫の同意 | 不要 | 必要 |

| 夫の勤務先への在籍確認 | なし | 電話の可能性あり |

| 夫の審査 | なし | あり |

| 返済する人 | 妻(契約者) | 妻(契約者) |

| 限度額 | 最大でも50万円まで | 最大で夫婦の年収の3分の1まで |

内緒で借りたいなら銀行カードローン、バレてもいいから多く借りたいなら配偶者貸付が向いています。

配偶者貸付制度を利用して借り入れをしても返済義務があるのは契約者である妻のみです。

夫は審査の対象になるものの、連帯保証人ではないため返済義務もありません。

夫にどうしてもと頼まれて妻が申し込みを迫られるケースでは、妻だけが不利益な状況にならないよう慎重な判断が必要です。

返済は家計から行うので、夫とも経済状況に関する情報を共有した上で、無理なく返済できる金額のみ借りましょう。

配偶者貸付制度が利用できる貸金業者は少なく、以下の中小消費者金融2社で申し込めます。

ベルーナノーティスは、テレビ通販で有名なベルーナのグループ企業です。

レディースキャッシングエレガンスは50年以上営業している老舗消費者金融なので、怪しい業者ではありません。

どちらも女性の利用者が多い消費者金融です。

| 項目 | 詳細 |

|---|---|

| 金利 | 4.5%~18.0% |

| 必要書類 | ・本人確認書類(夫婦それぞれ) ・夫婦の名前、住所、生年月日、続柄記載の住民票(写し) ・配偶者直筆の同意書 ・収入証明書類(希望額50万円以上の場合) |

| 在籍確認 | 夫の勤務先に電話あり |

ベルーナノーティスは、テレビ通販や新聞チラシなどでよく見る、通信販売会社ベルーナのグループ企業が運営する消費者金融です。

利用者の約7割が女性で、女性専用ダイヤルも用意されていて不安なく手続きを進められます。

Web申込のほか、FAXや郵送など申し込みやすい方法を選べる点もメリット。

審査では夫の勤務先に在籍確認の電話をかけられますが、個人名を名乗るためカードローンの借り入れとはバレにくいです。

全国のコンビニATMが手数料無料で利用できるため、お金のピンチにもすぐに対応可能。

申し込みやすさに加え、利便性も重視したい人はベルーナノーティスの配偶者貸付を利用しましょう。

| 項目 | 詳細 |

|---|---|

| 金利 | 10.0%~18.0% |

| 必要書類 | ・世帯全員が記載されている住民票(謄本)または戸籍謄本 ・配偶者の同意書 ・収入証明書類 |

| 在籍確認 | 夫の勤務先に直接電話はかけない |

レディースキャッシングエレガンスは、平日の申し込みなら即日融資に対応している審査スピードが早い消費者金融で、急いでお金を借りたい専業主婦にもぴったりです。

審査結果は最短30分で通知され、借りるお金は指定口座に入金されます。

営業時間は9時から18時のため、急ぐ人は時間に余裕をもって昼までには申し込みを済ませるのがおすすめです。

審査には配偶者の同意書や住民票が必要なので、あらかじめ用意しておくと早く審査を進めてもらえます。

中小消費者金融ならではの個人に寄り添った柔軟な対応も期待できます。

上記のような悩みがある人は、エレガンスで相談してから申し込みましょう。

※必ず借り入れできるわけではありません

専業主婦が配偶者貸付制度を利用するとき、夫の借入額がすでに年収の3分の1近いと審査に落ちる可能性が高いです。

配偶者貸付制度の貸付上限額は、他社での借り入れも含めて年収の3分の1以内と決まっています。

| 夫の年収 | 夫の他社借入額 | 配偶者貸付の限度額上限 |

|---|---|---|

| 600万円 | 100万円 | 100万円 |

| 450万円 | 150万円 | 0円(貸付不可) |

年収600万円で他社借入100万円の人は、あと100万円まで借り入れできます。

限度額は審査により決定し、初めての申し込みで総量規制上限いっぱいに設定される可能性は低いです。

初回契約時は信用できる人か未知数で、一般的なカードローンと同じく限度額は低めに設定されます。

遅れずに返済を続けているうちに、「返済の約束を守ってくれる人だ」と信用を得られ、限度額の引き上げも可能になる仕組みです。

年収の3分の1ぴったりまで借りていなくても、近い金額を借りていれば審査に通りません。

年収450万円の人は、貸金業者からの総借入可能額は150万円まで可能です。

夫がすでに150万円借りているなら、専業主婦が配偶者貸付制度を利用しても今以上の借り入れはできません。

配偶者貸付制度を利用するなら、配偶者の借入状況も把握してから申し込みを始めましょう。

一般的な消費者金融カードローンには配偶者貸付制度がないため、専業主婦は申し込みができません。

いずれの消費者金融カードローンでも、申し込むには本人に安定した収入が必要です。

専業主婦が消費者金融でお金を借りたいと思ったら、中小消費者金融の配偶者貸付制度を利用するしかありません。

大手消費者金融でお金を借りたいからと、働いていないのに嘘の勤務先を申告するのはやめましょう。

虚偽申告はバレやすく、自分の信用情報が傷付く可能性も高いです。

嘘をつくと信用を失い、「貸したお金を返してくれない人だ」と判断されて、カードローンだけでなく、他のローンやクレジットカードの審査にも落ちやすくなります。

なるべく早く内緒で借りたいなら、専業主婦も融資対象の銀行カードローンへ申し込みましょう。

カードローンの中には、レディースローンと名前のついた女性向け商品があります。

専業主婦でも申し込めそうに見えますが、融資対象者は安定収入がある人に限られます。

「女性オペレーター対応」「パート・アルバイト可」など、女性が申し込みやすい体制を整えている点で女性向けの商品です。

法律的な扱いは一般的なカードローンと同じのため、専業主婦は配偶者貸付に対応しているかを基準に探しましょう。

収入なしの専業主婦がお金を借りる方法は、銀行カードローンと配偶者貸付の他にも3つあります。

大手消費者金融カードローンでは、継続して働く意思があるなら採用されたばかりでも申込可能です。

今すぐお金を借りたいなら、婚約指輪や高級ブランド品を質入れする方法もあります。

「生活に困窮している」「離婚準備をしたい」など、特別な事情がある人は自治体の相談窓口で利用できる融資制度がないか相談しましょう。

大手消費者金融カードローンでは、継続した収入が見込まれるなら内職や短時間バイトでも審査通過の可能性があります。

雇用されなくても、継続してフリマの売上がある人やクラウドソーシングで安定して報酬を得続けている人も同様です。

大手消費者金融カードローンの限度額は1万円から、1万円単位で設定されるため、収入が少なくても契約できる可能性があります。

収入が少なくても申し込める大手消費者金融カードローン

例えば、時給1,000円のバイトを1日2時間、週に2日する場合の月収は16,000円です。

年収は192,000円となり、年収の3分の1である約60,000円を上限に審査通過の可能性があります。

働き始めたばかりでも、1年間の収入に換算した見込み年収を入力して申込可能です。

大手消費者金融カードローンは、いずれもWeb完結申込に対応しており借り入れがバレにくいのも特徴。

雇用契約書や給与明細など、雇用証明できる書類を用意して申し込みましょう。

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利 | 2.5%~18.0% |

| 最短融資時間 | 3分 |

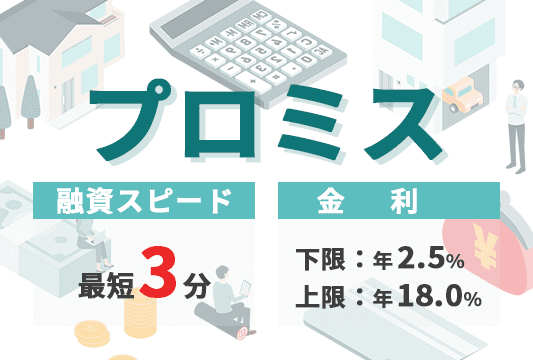

プロミスは最短審査時間が3分と早いのが特徴で、即日借りたい人向きのカードローンです。

土日祝日にも審査を行っているため、休日のお金のピンチにも対応できます。

審査通過後は、スマホアプリを使ってセブン-イレブンやローソンのATMですぐに借入可能です。

早さと便利さの両方を求める人は、プロミスに申し込みましょう。

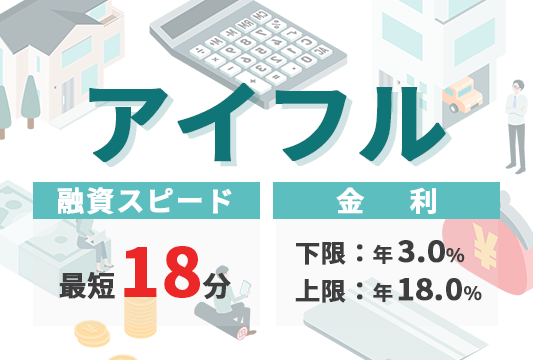

| 項目 | 詳細 |

|---|---|

| 金利 | 3.0%~18.0% |

| 最短融資時間 | 18分※ |

アイフルは、審査通過者のうち約22%がパート・アルバイトと非正規雇用の利用が多いです。

アルバイトを始めたばかりで審査に自信がない人でも、審査通過の可能性は十分にあります。

申込時に必要な書類は、原則として本人確認書類のみと準備も簡単です。

申込フォームは正確に入力し、審査落ちのリスクを少しでも下げましょう。

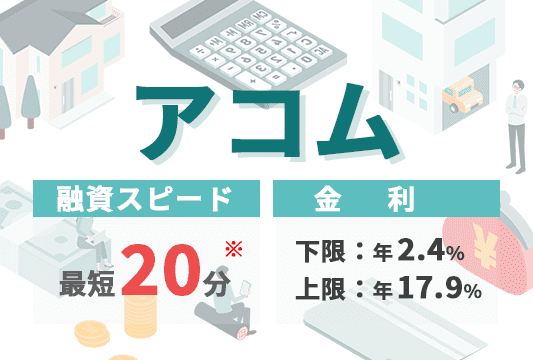

| 項目 | 詳細 |

|---|---|

| 金利 | 2.4%~17.9% |

| 最短融資時間 | 20分 |

アコムは初めての利用者でも手続きが進めやすいよう、申込フォームがシンプルで分かりやすい消費者金融です。

必要書類の提出はアプリから簡単に行えるため、不安を感じずに申し込めます。

不明点がある人は、フリーダイヤルに電話して相談も可能。

最短20分と審査スピードも早いため、急ぐけれど丁寧なサポートもほしい人に向いています。

どうしても今すぐお金が必要なら、質屋で質入れしてお金を借りる方法もあります。

質入れは、高価で中古の需要がある貴金属やブランド品を質屋に預けて、お金を借りる方法です。

質入れできる物の例

万が一返済ができなかったときは預けた品物が売却され、借りたお金の返済に充てられます。

品物を売却して元が取れなければいけないので、借りられる金額は質入れした物の査定額の範囲内です。

返済期限を過ぎても現金で返済してもらう必要がないため、カードローンと違って申込者本人の審査は行われません。

お金が借りられるかは、質入れする物の価値によります。

一般的に返済期限は3ヶ月で、期限を過ぎて延長の手続きをしなければ質入れした物は返ってきません。

質屋では、査定額が10万円で3万円のみ借りるといった方法にも対応できます。

大切な物なら、確実に返済できる金額のみ借りましょう。

質入れは貸金業法の対象外となり、大手消費者金融よりも上限金利が高く設定できます。

金利は低ければ大手消費者金融並みですが、高い利息が発生するケースも少なくありません。

質屋の金利は月利で表示されているケースが多く、一見低そうに見える点に注意しましょう。

例えば月利5.0%は年利換算で60.0%の高金利です。

月利5.0%と年利18.0%の消費者金融カードローンで、10万円借りて1ヶ月で発生する利息を比較しました。

| 借入方法 | 10万円借りたときの利息(1ヶ月) |

|---|---|

| 月利5.0%の質入れ | 5,000円 |

| 年利18.0%の消費者金融カードローン | 1,480円 |

上記のとおり、月利5.0%と年利18.0%の比較では1ヶ月だけでも利息の差は大きいです。

繰り返し利用すると多額の利息を支払う必要があるため、カードローンの審査に通らず、本当にお金が必要なときのみ利用しましょう。

家賃も支払えないほど生活に困っている、夫からは借りられない事情がある人は、自治体の支援窓口に相談しましょう。

支援の種類は下記の通りで、低金利で借りられる融資制度もあります。

専業主婦が利用できる主な公的支援

この表はスクロールできます→

| 支援の種類 | 制度または機関 | 特徴 | 窓口 |

|---|---|---|---|

| お金を借りる | 生活福祉資金 | 生活を再建させるための費用について融資を受けられる | 各自治体の社会福祉協議会 |

| 母子父子寡婦福祉資金貸付金制度 | 離婚によりひとり親家庭になる人が利用できる融資制度 | 各自治体の福祉事務所 | |

| 求職者支援資金融資 | 職業訓練と給付金の受給が決定していて、訓練中の生活費が足りない人が利用できる制度 | 各自治体のハローワーク | |

| 相談する | 女性相談支援センター | 様々な問題を抱える女性の相談窓口。場合によっては保護も行う | – |

| 支援を受ける | 生活困窮者自立支援制度 | 生活を自立させるための相談や就業支援が受けられる | 各自治体の自立相談支援機関 |

| 生活保護 | 最低限の生活を保障する制度 | 各自治体の福祉事務所 |

公的な支援制度は、自分から相談しに行かないと支援を受けるスタートラインにも立てません。

融資制度を利用するときは、必要書類が多く審査に1ヶ月以上かかるケースもあります。

とにかくお金が必要でも、どうしたらいいか分からない人は、最初に女性相談支援センターで相談しましょう。

専業主婦が夫に内緒でお金を借りるには、契約方法や利用中の対策が必要です。

カードローンの利用がバレやすいのは、契約書類やローンカードを見られたときです。

実物が目の前にあるため、言い訳できず気まずい思いをします。

振り込みや自動引き落としを利用するときは、自分だけが管理する口座を指定してください。

どの口座を利用しても見られるリスクがあるなら、ATMで借り入れや返済を行えば証拠は残りにくいです。

毎月の返済期日は必ず守り、督促状や信用情報からカードローンの利用がバレるのを防ぎましょう。

カードローンは、契約方法によっては郵送物が届いて中身を見られるリスクが発生します。

郵送物の受け取りや開封は自分だけが在宅しているときに行い、中身は早めに処分してください。

適当に置いておくと、大掃除のときや探し物をしているときに見つかる可能性があります。

シュレッダーにかけたり、細かく破いて捨てたりして見つかるリスクを少しでも下げましょう。

郵送物なしでWeb完結のカードローンでも、返済を滞納すると督促状が届きます。

督促状は必ず送られてくるため、返済を怠らず期限までに支払いを済ませましょう。

銀行カードローンに申し込む場合、キャッシュカードとローンカードが一体になったタイプだと財布を見られても契約がバレません。

キャッシュカードが財布に入っていても、カードローンの契約をしたと怪しまれる可能性は低いです。

キャッシュカード一体型の銀行カードローン

ローンカードが独立していると、見つかったときに何のカードか問い詰められる可能性があります。

財布に入れているときや自宅に保管しているとき、うっかり見られないよう気を使うのもストレスです。

大手消費者金融カードローンを利用できる人は、ローンカードを発行せずカードレス契約しましょう。

スマホだけで借り入れや返済を管理できるため、カードがなくても利便性は下がりません。

振込融資や口座引き落としを利用する人は、自分だけが管理できるネット銀行口座を利用しましょう。

紙の通帳がある銀行口座や夫婦共用口座を利用すると、カードローンを利用しているとバレる可能性が格段に上がります。

取引内容にカードローン利用と記載されなくても、定期的に同じ名前で入金や引き落としがあると何なのか聞かれやすいです。

ネット銀行口座はログインしないと取引履歴が見られず、紙の通帳も発行されないのが一般的。

家族でもお金の流れは把握できないため、内緒でお金を借りられます。

取引履歴が見られそうな口座しかない人は、履歴が残らないATM取引を利用しましょう。

ATMでは現金で借り入れ・返済でき、紙の利用明細書を持ち帰らなければバレません。

ローンカードなしで取引ができる、スマホATM機能にも対応するカードローンを選べばさらにリスクは下げられます。

スマホATMに対応するカードローン

スマホATMは、セブン銀行とローソン銀行のATMで利用できます。

カードローンによっては片方のATMしか使えないため、事前に利用できるATMの確認が必要です。

ATMで返済をするなら、返済期限に遅れないよう日時や金銭の管理を徹底しましょう。

カードローンを利用しているとバレる可能性が最も高いのは、返済が遅れたときです。

期限までに返済しないと、2つの理由でバレるリスクが高まります。

返済遅れを放置しているとハガキや封書で督促状が届いたり、電話がかかってきたりします。

返済遅れは信用情報として登録され、銀行やローン会社が審査で確認すると審査落ちにつながりやすいです。

審査に落ちた理由を聞かれれば、借り入れを知られる原因になります。

「お金がない」「忘れていた」といった理由で期限を過ぎても返済しないでいると、自宅に督促状が届きます。

郵便物だけでなく自宅や携帯にも電話されるため、バレるリスクは急上昇。

2~3ヶ月過ぎても放置しておくと、受け取りにサインが必要な内容証明郵便で督促状が届きます。

それでも無視し続けると裁判所から支払督促の通知が届き、最終的には財産差し押さえにまで発展します。

放置するほど、バレたときの状況は深刻になるばかりです。

もし期日までに支払えそうにないなら、早めにカードローン会社に相談しましょう。

利息分だけの支払いに減額や、負担の少ない返済方法を提案してもらえます。

返済の遅れは、住宅ローンやマイカーローンの審査落ちにつながりやすいです。

今後就職して以下の予定がある人は、返済が遅れないよう資金管理を徹底してください。

上記の計画がある人は、審査落ちから信用情報を怪しまれてバレるリスクが高まります。

カードローンの利用状況は、信用情報として最長5年は保存されて各種ローンやクレジットカードの審査で確認されます。

特に61日(3ヶ月)以上の長期延滞の記録が残っていると、審査落ちは避けられません。

長期の返済遅延ではなくても、頻繁に返済期限に遅れていると審査に悪影響です。

お金を借りる前に余裕のある返済計画が立てられるか確認し、今後の生活に影響が出ない借り方を心がけましょう。

最初から返済するアテがないなら、カードローンの申し込みよりも公的支援が受けられないか相談してください。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方

※最新の情報ではない可能性があるau じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。