派遣社員がお金を借りる方法や審査通過のコツを解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

誰でも通る審査が甘い消費者金融は存在しませんが、中小も含めて自分に合うところを選んで申し込めば、審査通過の可能性は高められます。

本記事では、審査に柔軟性の期待できる消費者金融の選び方とおすすめの申込先、審査通過のポイントを紹介しています。

「審査に通る自信がない」「急いでいるので簡単に済ませて欲しい」といった理由で、審査が甘い消費者金融を希望する人は多いです。

しかし、消費者金融の審査は法律で義務付けられているため、甘い審査を行っている申込先はありません。

審査の甘い消費者金融を選んではいけない理由も解説するので、自分に合う借入先に申し込んで融資を受けましょう。

本記事が独自に調査した、審査に柔軟性が期待できる消費者金融18社は以下の通りです。

Contents

審査が不安なときに申し込みたい、柔軟な審査が期待できる消費者金融ランキング18選は以下の通りです。

この表はスクロールできます

| 消費者金融 | 公式サイト | 最短審査時間 | 原則在籍確認の電話なし | 原則郵送物なし | 無利息サービス | 向いている人 |

|---|---|---|---|---|---|---|

|

詳細

|

最短20分※ | 〇 ※お勤め先へ在籍確認の電話は100%なし |

〇 ※原則郵送物なし |

最大30日間 | 初めてでも分かりやすい消費者金融で借りたい | |

|

詳細

|

最短15分※ | 〇 | 〇 | ― | 向いている人 安定収入を証明したい個人事業主 |

|

|

詳細

|

最短3分※ | 〇 | 〇 | 最大30日間※ | 審査結果を早く知ってすぐ借りたい | |

| – | 最短9分※ | 〇 | 〇 | 最大30日間※ | 大手消費者金融で独自審査を期待する | |

| – | Webで最短8分融資※ | 〇 | 〇 | 365日間無利息※ | 申し込み後すぐ審査通過の可能性があるか知りたい | |

| – | 最短即日※ | × | 〇 | ― | ドコモユーザー | |

| – | 最短3分 | 〇 | 〇 | 初回利用は利息分をポイント還元 | メルカリユーザー | |

| – | 最短当日※ | × | 〇 | 契約日から60日以内に返済した分の利息を 期間限定ファミペイボーナスで還元 |

ファミペイを頻繁に利用する | |

| – | 最短30分※ | × | 〇 | ― | auユーザー | |

| – | 最短10分※ | × | 〇 | 最大30日間 | LINE関連サービスの利用頻度が高い | |

| – | 最短30分(融資は最短24時間以内)※ | × | × | 条件を満たせば何度でも14日間無利息 | ・通販ベルーナの利用者 ・50歳以上の女性 |

|

| – | 最短即日 | × | △ (コンビニのマルチコピー機で 契約書を出力すれば郵送物なし) |

― | 加点方式で審査して欲しい | |

| – | 最短即日 | × | × | 最大30日間 | 借入件数が3件~4件 | |

セントラル セントラル |

– | 最短即日 | × | △ (自動契約機で申し込めば郵送物なし) |

最大30日間 | 少額融資から始めたい |

| – | 最短30分 | 〇 | 〇 | 最大60日間※ | 過去に長期延滞後完済した経験がある | |

| – | 最短即日 | × | ― | ― | 直接話を聞いてもらいたい | |

| – | 最短45分 | 〇 | 〇 | ― | 申し込み条件が細かく分かりやすい 消費者金融を選びたい |

|

| – | 最短即日 | × | △ (来店契約すれば郵送物なし) |

最大55日間 | 勤務形態を気にせず申し込みたい |

※2026年1月現在

※ランキングは当サイト調べ

大手消費者金融から中小消費者金融まで、審査が不安でも申し込みは可能です。

過去の返済状況や現在の借入件数を元に、申込先を決める必要があります。

普段から頻繁に利用しているサービスがあるなら、信用を得ている可能性が高いため関連する消費者金融を選びましょう。

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 2.4%~17.9% |

| 利用限度額 | 1万円~800万円 |

| 申込条件 | 20歳以上72歳以下 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 最短審査時間 | 最短20分※ |

| 原則在籍確認の電話なし | 〇 ※お勤め先へ在籍確認の電話は100%なし |

| 原則郵送物なし | 〇 ※原則郵送物なし |

| 無利息サービス | 最大30日間 |

| 向いている人 | 初めてでも分かりやすい消費者金融で借りたい |

※2026年1月現在

アコムは消費者金融を初めて利用する人からの申し込みも積極的に受け付けています。

「お金を借りた経験がなく審査も利用方法も不安」といった人でも、分かりやすい申込フォームとサポートで無理のない申し込みが可能です。

アコムは20代の利用者が多く、29歳以下が全体の56.1%※を占めています。

※参照:よくあるご質問│アコム

若い世代の利用者が多い点から、初めての借り入れでも審査に通る可能性があると推測できます。

20代は他の年代と比較して収入額が少なめな傾向です。

20代前半は平均給与が262万円、20代後半でも394万円で、400万円を超える他の世代より低いです。

年収の高さもあまり重視されておらず、安定継続収入があれば審査に通過できる可能性があります。

アコムはアルバイトやパートの申し込みも可能で、「年齢が若いので審査に通るか不安」「年収に自信がない」といった人でも申し込みやすいです。

アコムは返済方法にも配慮がある

アコムは返済方法にも配慮があり、以下の2つから返済方法を選べます。

| 返済期日 | 詳細 |

|---|---|

| 35日ごと | 前回返済日から35日後が返済日に設定される |

| 毎月指定日 | 毎月決まった日に返済する |

35日ごとの返済は前回の返済日から35日後が返済日に設定される方式で、経済状況に合わせて返済日を調整したい人に最適です。

35日以内ならいつ返済してもよく、以下の通り調整できます。

余裕がある月は早めに返済すると、返済した日から35日後が次の返済日に設定され、早めに返済が進みます。

利息は利用日数に対して発生するため返済が早いと利息を節約でき、経済状況が大きく変化して滞納するリスクも軽減可能です。

余裕がない月は1ヶ月以上間を空けて返済できます。

毎月指定日なら決まった日に返済があるので、忘れにくいです。

初めて消費者金融に申し込む若い世代や柔軟に返済したい人はアコムを選びましょう。

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 申込条件 | 満年齢20歳~74歳の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。※ |

| 最短審査時間 | 最短15分※ |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | ― |

| 向いている人 | 安定収入を証明したい個人事業主 |

※2026年1月現在

SMBCモビットは個人事業主が安定収入を証明しやすい消費者金融です。

個人事業主が申し込む際は、必要に応じて「営業状況確認のお願い」の提出を求められます。

「営業状況確認のお願い」は、収入証明書類として提出する確定申告書の次年度の営業状況を確認する目的の書類です。

売上や利益の増加といったプラス要素があるときに状況を伝えられるので、より有利になる可能性もあります。

SMBCモビットは申込条件として以下の人も利用可能と明記。

自営業に含まれる個人事業主も審査の対象として扱われている様子が分かります。

昨年度の収入を元にすると審査が不安でも、去年より業績が良くなり借り入れの可能性がある個人事業主にぴったりです。

SMBCモビットは借りたお金をPayPayマネーにチャージして利用できます。

一度借りたお金を振り込んでもらい、銀行からPayPayマネーにチャージする2度手間が省けてスピーディーです。

SMBCモビットは、借り入れの目的がショッピングやPayPayマネーによる送金の人にも向いています。

書類の提出によって安定収入を示したい個人事業主や、PayPayマネーによるショッピングまたは送金を希望する人は、SMBCモビットを利用しましょう。

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 2.5%~18.0% (新規契約が対象) |

| 利用限度額 | 1万円~800万円 (新規契約時点では融資上限50万円) |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方※ |

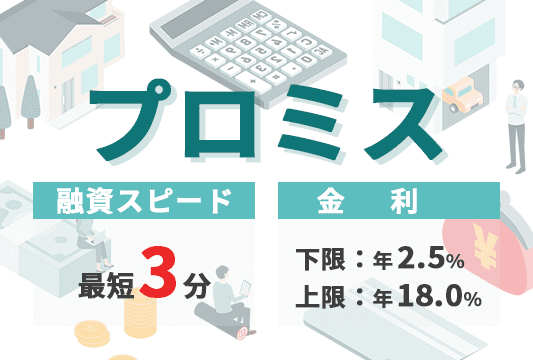

| 最短審査時間 | 最短3分※ |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | 最大30日間※ |

| 向いている人 | 審査結果を早く知ってすぐ借りたい |

※2026年1月現在

プロミスは最短審査時間が3分で結果が早く分かるため、審査が不安な人でも申し込みやすいです。

審査時間が3分程度なら、不安に思いながら待つ時間を減らせます。

万が一審査に落ちたとしてもすぐ別の方法を検討可能で、必要なときまでに借りられる可能性を高めたい人にぴったりです。

プロミスでは原則電話による在籍確認がありません。

在籍確認は申込時に申告した職場で本当に働いているか確かめるために行われ、電話や書類の確認によって実施します。

電話が入ると待ち時間の発生ややり取りの手間で、審査時間が長くなりがちです。

原則電話連絡なしで書類による確認を行ってくれるプロミスなら、スムーズに進められます。

最短3分審査完了後は、契約したらすぐに借り入れも可能です。

2026年1月現在、カードを利用せずスマホでATMから借りるスマホATM取引が停止されているため、急いで現金が必要なら振り込み融資を利用しましょう。

プロミスの振り込み融資は、多くの金融機関で最短10秒あれば完了します。

振り込みで融資を受けた後は、預金口座から引き出せば現金を受け取れる流れです。

「お祝いのためにお金が必要」「月謝の支払いを忘れていて急いでいる」といったときでも、すぐに対応できます。

不安に思いながら審査完了まで待ちたくない人は、プロミスに申し込みましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方※ |

| 最短審査時間 | 最短9分※ |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | 最大30日間※ |

| 向いている人 | 大手消費者金融で独自審査を期待する |

※2026年1月現在

アイフルは大手消費者金融の中では唯一銀行グループに所属しておらず、独自審査が期待できます。

銀行グループに所属していると、グループ内である程度基準に統一性を持たせるため、銀行の基準に影響されがちです。

消費者金融ではあっても独自性を持ちにくく、1ヶ所で審査に落ちると別の消費者金融でも落ちる結果になる可能性があります。

アイフルは銀行の審査基準に影響を受けず、アイフル独自の判断で基準を決定。

他の大手消費者金融で落ちたとしても、視点の違いから審査に通るケースがあり、審査が不安な人に向いています。

とはいえ中小消費者金融ほどの独自性は期待できず、返済の延滞や複数の借り入れがあると通りにくい傾向です。

アイフルの最短審査時間は9分で、急いで借りたいときや審査が不安で早く結果を知りたいときも、焦らず待てます。

アイフルでも一時的にスマホATMによる出金を停止していましたが、2026年1月現在は再開されています。

契約が済んだらすぐにアプリをダウンロードすると、セブン銀行ATMやローソン銀行ATMでQRコードを読み取って借入可能です。

コンビニに行く機会が多い人や、夜でも時間を気にせずお金を借りたい人にもぴったり。

審査に独自性を期待する人やコンビニで手軽にお金を引き出したい人は、アイフルを選びましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5%〜18.0%※ |

| 利用限度額 | 1万円〜500万 |

| 申込条件 | 満20歳~70歳以下の方で、安定した収入のある方(パート・アルバイトで収入がある方も可)は、ご利用が可能 (国内居住の方、日本の永住権を取得されている方) |

| 最短審査時間 | Webで最短8分融資※ |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | 365日間無利息※ |

| 向いている人 | 申し込み後すぐ審査通過の可能性があるか知りたい |

※2026年1月現在

レイクはWebで申し込むと、画面上で審査結果の確認もできる消費者金融です。

以下の時間帯に申し込むと、申し込み完了後に最短15秒で結果が表示されます。

| 申込日 | 結果の連絡時間 |

|---|---|

| 通常 | 8:10~21:50 |

| 毎月第3日曜日 | 8:10~19:00 |

※年末年始を除く

一般的に消費者金融で審査を受けると、電話またはメールで連絡が入るまで審査通過の可能性があるか分かりません。

レイクは申込途中で審査結果が画面上に表示されるため、審査が心配な人ほど不安の解消が可能です。

審査に通過していればWebで最短8分融資にも対応でき、申込フォームに入力ミスや提出書類との矛盾がなければ借りられます。

不安を解消するために少しでも早めに結果を知りたい人は、レイクを選びましょう。

レイクには365日間の無利息期間がある

レイクには365日間の無利息期間があり、借りたのはいいけれど本当に返済できるか不安な人にもぴったりです。

無利息期間は一定の期間利息が発生しないサービスで、レイクでは以下の条件を満たせば365日間の無利息間の適用が受けられます。

収入証明書類の提出や契約額50万円以上が条件なので、源泉徴収票や確定申告書を用意して申し込みを始めましょう。

例えば借りたい金額は20万円でも、契約希望額を50万円以上にしなければいけません。

契約額まで借りなくても構わないので、50万円以上の金額で契約できたら必要な金額のみ借りましょう。

20万円の借り入れをして月6,000円の返済をするなら、50,000円程度利息を節約できる計算です。

無利息期間に注目して借り入れしたい人も、レイクに申し込みましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.9%~17.9% |

| 利用限度額 | 1万円~ 300万円 |

| 申込条件 | ドコモ所定の要件を全て満たす方 ・申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある ・申込者本人名義のドコモ所定の携帯回線契約を締結している方 又はdアカウントを保有している ・SMS(ショートメッセージサービス)を受信できる |

| 最短審査時間 | 最短即日※ |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | 〇 |

| 無利息サービス | ― |

| 向いている人 | ドコモユーザー |

※2026年1月現在

dスマホローンは、ドコモの利用履歴が長いと有利になりやすい消費者金融です。

ドコモはドコモユーザーの信用度を測る基準として、ドコモスコアリングを採用しています。

ドコモスコアリングでは、ドコモ回線の利用期間や携帯料金の支払い履歴をチェック。

何年以上の利用で有利になるか明記されていませんが、ドコモユーザーに10年目から長期利用割が適用されるため、10年程度が目安と予想可能です。

携帯料金の支払いに遅れがない、ドコモ関連の金融サービスd払いの利用頻度が高いといった情報も、プラスに働く可能性があります。

ドコモユーザーで審査の甘さを期待するなら、ドコモの利用履歴が判断基準の1つとして採用されるdスマホローンを利用しましょう。

dスマホローンは金利面でもドコモユーザーに有利

dスマホローンは金利面でもドコモユーザーに有利な商品で、条件を満たすと最大年3.0%の割引が受けられます。

| 条件 | 割引率(年) |

|---|---|

| ドコモ回線の利用(ahamo、irumo、ドコモ miniも含む) | 1.0% |

| dカードの保有 | ・dカード GOLD:1.5% ・dカード:0.5% |

| d払い残高から月1回以上支払い | 0.5% |

ドコモ回線を契約しているだけで年1.0%の金利優遇が受けられます。

dカードでドコモの料金を払っていれば割引率が上がり、d払い残高から月1回以上の支払いでさらに0.5%金利が引き下げられる仕組みです。

最大の金利割引が適用されると、基準金利18.0%で10万円借りたときに1ヶ月で200円程度利息負担を軽減できます。

| 金利 | 利息 |

|---|---|

| 18.0% | 1,500円程度 |

| 15.0% | 1,300円程度 |

d払い残高からの支払いは毎月判定されるので、d払いを継続利用して金利を引き下げましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~15.0% |

| 利用限度額 | 5,000円~50万円 |

| 申込条件 | ・20歳以上71歳未満 ・アプリでかんたん本人確認が済んでいる |

| 最短審査時間 | 最短3分 |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | 初回利用は利息分をポイント還元 |

| 向いている人 | メルカリユーザー |

※2026年1月現在

メルペイスマートマネーは、メルカリのヘビーユーザーだと信用を得られ、審査に通りやすい傾向です。

メルカリはフリマアプリで商品の売却や購入ができるため、利用頻度が高い人は以下の通り判断されます。

メルカリでの購入回数が多い人は必要なものを購入できるだけの余裕があると判断され、返済能力があると思ってもらえます。

売上回数の多い人は、売上金から返済すれば滞納のリスクが低いと予想され、有利な傾向です。

ただし売買時に発送や評価の期限を守らない、支払いを延滞するといった履歴があれば、ローンでお金を貸しても同様と判断され審査に通りません。

メルカリをスムーズに利用し利用回数が多ければ、有利になる可能性も。

メルペイスマートマネーは、メルカリでの利用実績に応じて金利優遇も受けられます。

メルカリアプリでメルペイスマートマネーを選択すると、現在の金利が表示される仕組みです。

メルカリの通常金利は年3.0%~15.0%で、メルカリからの信用を得ている人ほど金利が低くなる傾向にあります。

金利年15.0%のときは信用を得ているとは言いにくいため、メルカリの利用を繰り返して、金利が下がってから申し込むと通過しやすくなるケースも。

普段からメルカリを継続利用している人は、メルペイスマートマネーを選びましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 0.8%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 申込条件 | 年齢:満20歳から満70歳までの方がお申込みいただけます。 職業:安定した収入があれば学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方もお申込みが可能です。(専業主婦・主夫の方は、お申込みいただけません) 指定条件:国内居住の方、日本の永住権を取得されている方が対象です。 |

| 最短審査時間 | 最短当日※ |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | 〇 |

| 無利息サービス | 契約日から60日以内に返済した分の利息を期間限定ファミペイボーナスで還元 |

| 向いている人 | ファミペイを頻繁に利用する |

※2026年1月現在

ファミペイローンは申込前に審査通過の可能性を確認できるので、審査に通るか不安な人でも確認してから申し込めます。

ファミペイローンはファミペイアプリから申し込み可能で、表示される内容は以下の通りです。

| 表示される内容 | 審査通過の可能性 |

|---|---|

| 仮条件が表示される | 〇 |

| ファミペイローンのアイコンがグレーになっている | × |

ファミペイアプリを普段から利用している人の一部には、ファミペイローンの仮条件が表示されます。

申込前に金利と利用限度額の目安が示されるため、通過する可能性があると予想できます。

ファミペイアプリに仮条件が表示されている人は、一度申し込んでみましょう。

ファミペイローンのアイコンがグレーになっているときは、申し込み自体ができません。

申込前から審査通過の可能性はないと分かれば、別の方法の検討もできます。

ファミペイアプリは、キャッシュレス決済ファミペイの機能を搭載。

普段から支払いに利用していると、信用を積み重ねられます。

ファミリーマートを利用する機会が多いなら、現金払いよりもファミペイを利用して、信用を高めましょう。

ファミペイローンは最短即日融資も受けられる、アプリのみで申し込みから借り入れまで完結するローンです。

結果連絡や利用明細もすべてアプリで対応でき、手軽さを求める人にも向いています。

普段からファミペイを利用していて、審査通過の可能性があるか確認してから申し込みたい人は、ファミペイローンを利用しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.9%~18.0% |

| 利用限度額 | 1万円~100万円 |

| 申込条件 | 以下のすべての条件を満たす個人のお客様 ・ご本人さま名義のau IDをお持ちのお客さま(法人契約でご利用のau IDではお申し込みいただけません) ・満20歳以上、70歳以下のお客さま ・ご本人さまに定期収入のある方 ・現住所が国内にある方 ・年金を受給されている場合は、年金以外に安定した収入がある方に限ります。 ・au PAY カードをお持ちのお客さまも以下の方を除き、お申し込みいただけます。(au PAY ゴールドカードも含む) ・キャッシング/カードローン枠をお申し込み中、または既に設定されている方 |

| 最短審査時間 | 最短30分※ |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | 〇 |

| 無利息サービス | ― |

| 向いている人 | auユーザー |

※2026年1月現在

au PAYスマートローンはauの利用状況も影響し、auスマホの利用代金を滞納していると審査に通らない可能性が高いです。

au PAYスマートローンを提供しているauフィナンシャルサービス株式会社は、auスマホの通信料金回収やau Payカードの発行も担当しています。

スマホの通信料を払えない人が新たにローンを組んでも滞納の可能性が高いと判断され、審査に通りません。

au PAYスマートローンはauグループのサービス。

auスマホの支払いに遅れがなく、関連サービスの利用頻度が高いと信用を得やすいです。

au PAYやau PAYカードを普段から利用しているauユーザーは、決済サービスを利用し続けられるだけの安定収入があると判断してもらえる可能性もあります。

au PAYスマートローンは借りたお金をau PAY残高に直接チャージして決済可能です。

au PAYで支払うと200円につき1Pontaポイントが貯まり、現金で支払うよりもお得。

20万円借りて全額au PAYで決済すれば、1,000Pontaポイントが貯まります。

ただしau PAYカードでキャッシング枠を設定している人は申し込めません。

auユーザーでau Payやau PAYカードの利用頻度が高い人は、au PAYスマートローンを選びましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 3万円~300万円 |

| 申込条件 | 新規契約時の年齢が満20歳から65歳までの安定かつ継続した収入の見込める方であることなどの条件を満たす方 |

| 最短審査時間 | 最短10分※ |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | 〇 |

| 無利息サービス | 最大30日間 |

| 向いている人 | LINE関連サービスの利用頻度が高い |

※2026年1月現在

LINEポケットマネーは、LINEスコアもふまえて審査を行う消費者金融です。

LINE関連サービスの利用頻度が高いと有利になる可能性もあります。

LINEスコアには、LINEプラットフォーム上での行動データも反映される仕組みです。

LINEには以下の通り関連サービスが多数あります。

例えば月額課金制のLINEスタンプを長く継続している、LINE MUSICに登録しているなど、有料サービスを長期利用している人は信用できると判断されやすいです。

LINE上でのやり取りは暗号化されているので、参考にされる心配はありません。

普段からLINEの関連サービスを利用している人には、LINEポケットマネーがぴったりです。

LINEスコアは融資限度額や金利にも影響を与え、信用が高ければより多くの融資や低い金利での利用が期待できます。

LINEポケットマネーは100円単位での融資に対応していて、無駄なく本当に必要な金額のみ借り入れできます。

借入額が大きくなるほど返済は難しくなるため、細かい単位で借り入れできれば延滞も防ぎやすいです。

LINEのサービスを頻繁に利用している人や、必要な金額のみ借り入れしたい人は、LINEポケットマネーを選びましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5%~18.0% |

| 利用限度額 | 1万円~ 300万円 |

| 申込条件 | 20~80歳までの安定した収入のある方で、当社基準を満たす方 |

| 最短審査時間 | 最短30分(融資は最短24時間以内)※ |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | × |

| 無利息サービス | 条件を満たせば何度でも14日間無利息 |

| 向いている人 | ・通販ベルーナの利用者 ・50歳以上の女性 |

※2026年1月現在

ベルーナノーティスは、通販ベルーナの利用状況もふまえて審査を実施する消費者金融です。

通信販売ベルーナのご利用状況

親会社である通信販売ベルーナのご利用状況を確認させていただきます。

引用元:当社カードローンの審査基準│ベルーナノーティス

通販ベルーナを定期的に利用していて支払いに遅れがなければ、経済的な余裕がある、返済管理もきちんとできると判断されて信用を得やすいです。

ベルーナノーティスは以下の人への融資に特化しているので、ターゲット層に当てはまる50歳以上の女性は審査に通りやすい可能性もあります。

| ターゲット層 | 詳細 |

|---|---|

| 女性 | ・会員の69%が女性 ・女性専用ダイヤルを設置したレディースローンも提供している |

| 50歳以上 | ・50歳未満:9.8% ・50歳以上:90.2% |

※参照:女性にレディースローンとしてベルーナノーティスが選ばれている理由、

ベルーナノーティスはレディースローンも提供していて、女性会員が全体の69%と女性の利用に特化しています。

年齢が高い人への融資も得意で、利用者の90%以上が50歳以上です。

50代でも13.3%と割合は低めで、71歳以上の利用者が全体の51.4%を占めています。

通常年金収入のみの人は審査の対象外ですが、ベルーナノーティスは年金収入のみでも申し込み可能です。

通販ベルーナを利用している女性や、年金収入のみで借入先が見つかりにくい高齢者は、ベルーナノーティスを選びましょう。

一定の条件を満たすと何度でも14日間の無利息が適用される

ベルーナノーティスでは、以下いずれかの条件を満たすと何度でも14日間の無利息特典を受けられます。

初めてベルーナノーティスを利用する人は、初回借入日の翌日から14日間利息が発生しません。

金利年18.0%で30万円借りたとすれば、2,000円程度利息を軽減できます。

2回目以降は無利息期間が適用された日の借り入れから3ヶ月以上経過し、借りたお金を完済していると、再度無利息の対象です。

少額借りて短期間で完済し、利息の軽減効果を高められる人も、ベルーナノーティスを選びましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 7.3%~20.0% |

| 利用限度額 | 5万円~200万円 |

| 申込条件 | ・20歳以上66歳未満 ・他社借入の延滞や過去の借り入れの放置がない ・本人名義で申し込んでいる ・自営業主、会社役員、現在仕事をしていない人は申し込めない |

| 最短審査時間 | 最短即日 |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | △(コンビニのマルチコピー機で契約書を出力すれば郵送物なし) |

| 無利息サービス | ― |

| 向いている人 | 加点方式で審査して欲しい |

※2026年1月現在

フクホーは申込時点で返済能力があるかに注目して、加点方式で審査を行う消費者金融です。

以下の人は申し込みの対象になりませんが、過去に延滞しても支払いが済んでいれば申し込みを受け付けてもらえます。

大手消費者金融や新規参入の消費者金融では、完済していても過去5年以内に長期延滞があると審査通過は難しい傾向です。

フクホーなら今の状態に目を向けてもらえる可能性があるので、過去に延滞があって今は完済している人にぴったり。

フクホーは公式サイトで加点方式の審査を行っていると明言しています。

フクホーの審査は現時点で返済能力があるかどうかの加点方式を採用しております。

引用元:フクホーの審査は甘い?申込みから融資までの流れや必要な書類について解説します

一定基準をクリアできないと一律で落とす形式ではなく、以下のポイントを元に審査を実施。

借りたお金をきちんと返す意欲や計画性があるか、借りたお金の使い道が生活費の足しや交際費など一般的かを焦点に実施します。

他社からの借入件数が多くても、返済計画をしっかり立てていて収入もあれば、借り入れできる可能性も。

加点方式で今の返済能力を見て欲しい人は、フクホーを利用しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 14.959%~19.945% |

| 利用限度額 | 1万円~50万円 |

| 申込条件 | 20歳以上73歳以下の安定した収入と返済能力を有する人 |

| 最短審査時間 | 最短即日 |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | × |

| 無利息サービス | 最大30日間 |

| 向いている人 | 借入件数が3件~4件 |

※2026年1月現在

フタバは申し込み時点で複数の借り入れがある人でも審査に通る可能性がある消費者金融です。

フタバの申込フォームを確認すると、以下の条件を設けています。

例えば年収300万円の人がフタバで審査に通る可能性は以下の通りです。

| 現在の借入件数 | 借入総額 | 審査通過の可能性 |

|---|---|---|

| 3社 | 30万円 | 〇 |

| 4社 | 50万円 | 〇 |

| 2社 | 95万円 | × |

| 5社 | 50万円 | × |

借入件数が3社や4社と多めでも、借入総額が年収の3分の1以内におさまっていれば審査通過の可能性があります。

借入件数が2社でも、借入総額が高ければ審査には通りません。

借入件数が5社を超えるとフタバの基準に合わず、借入総額に関わらず融資の対象外です。

大手消費者金融や新規参入の消費者金融は、3件以上の借り入れをしていると審査に通りにくい傾向にあります。

フタバは4社以内なら申し込み対象と明記しているため、借入件数が不安で、審査が甘い消費者金融で借りたい人にぴったりです。

フタバは平日16時までに審査が終われば即日振込も可能です。

急いで借りたい人は午前中に申し込みを済ませると、当日中に振り込んでもらえる可能性が高まります。

複数の借り入れがあるなら、4社まで対象となるフタバに申し込みましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.8%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 最短審査時間 | 最短即日 |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | △(自動契約機で申し込めば郵送物なし) |

| 無利息サービス | 最大30日間 |

| 向いている人 | 少額融資から始めたい |

※2026年1月現在

セントラルは少額融資から増額まで柔軟に対応できる消費者金融です。

最低利用限度額が1万円なので、審査が不安なら数万円の申し込みから始めれば無理なく返済できると判断される可能性が高まります。

セントラルで借り入れと返済を繰り返しているうちに信用が得られれば、利用限度額の増額も可能です。

最初は少額でもいいので審査に通りたい人にぴったり。

限度額の増額は申し込み時点で設定された利用限度額を引き上げてもらう方法で、申込時とは別に審査を受けなければいけません。

今より増額しても返済できるとセントラルから判断されるには、以下の2点がポイントです。

実際にお金を借りなければ、返済状況が分かりません。

契約しただけで増額審査は受けられないので、定期的に借り入れをして遅延なく返済を行い、セントラルからの信用を得ましょう。

セントラルは利便性の高い中小消費者金融

セントラルは中小消費者金融でも、以下の点で利便性が高いです。

中小消費者金融は振込融資のみ対応できるケースが多く、現金を引き出したいときは振り込み融資を受けてからキャッシュカードで引き出さなければいけません。

セントラルならカードが発行されるので、セブン銀行ATMで直接現金の借り入れができます。

自動契約機も利用できるため、急いでカードを受け取りたい人にも最適です。

審査通過の可能性を高めるために少額から借りたい人や中小消費者金融で利便性を重視する人は、セントラルを利用しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.8%~20.0% |

| 利用限度額 | 1万円~500万円 |

| 申込条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 最短審査時間 | 最短30分 |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | 最大60日間※ |

| 向いている人 | 過去に長期延滞後完済した経験がある |

※2026年1月現在

いつもは信用情報に問題がある人も相談に乗ってもらえる消費者金融です。

信用情報とは個人がローンやクレジットカードを利用した履歴に関する記録で、返済を3ヶ月程度延滞した人は信用情報に問題があると判断されます。

延滞情報は5年間残る仕組みで、たとえ延滞後に完済していても、信用情報に問題があると多くの消費者金融で審査に通りません。

いつもは今に焦点を置いている特徴があり、信用情報に問題があっても申し込み時点で返済能力があると判断されれば、借り入れの可能性があります。

「いつも」では、お客様の事情にあわせた柔軟な審査を行なっています。

たとえ信用情報に問題があっても、1人ひとりの事情をヒアリングし、お客様の「いま」に重点を置いて、前向きな姿勢を大事にしながら審査を行ないます。

引用元:キャッシング審査に落ちる原因は?再申し込みの際の対策法も解説│いつも

以下の人は対応が難しいと明記しているため、審査に通過できません。

「過去に延滞したから審査に通らない」と諦めている人でも、上記の条件に当てはまらなければいつもに申し込んでみましょう。

いつもは中小消費者金融としては珍しく、原則在籍確認の電話を行っていません。

「審査に独自性のある中小消費者金融で借りたいけれど電話で借り入れがバレそうで不安」といった人でも、申し込みやすいです。

信用情報に問題があっても、すでに完済していて申し込み時点で返済できる状態にあるなら、いつもを選びましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 17.9507%~19.9436% |

| 利用限度額 | 1万円~50万円 |

| 申込条件 | ・20歳以上の方から79歳まで ・安定収入がある |

| 最短審査時間 | 最短即日 |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | ― |

| 無利息サービス | ― |

| 向いている人 | 直接話を聞いてもらいたい |

※2026年1月現在

エイワは対面方式の審査にこだわりを持つ消費者金融で、直接会話をしながら返済能力を確かめてくれます。

スピード感よりも人対人の立場での付き合いを重視し、年収や勤務先などのデータでは分からない事情やお金が足りない事情を聞き取った上で、融資を判断する仕組みです。

例えば過去に滞納があったとき、「体調の悪い時期があって働く時間が減った」「冠婚葬祭が重なった」などの理由があっても、対面でなければ説明ができません。

対面融資なら事情を説明し、今は改善されていると伝えられるので、書類のみの情報を元に審査が行われるよりも返済能力があると判断されやすいです。

エイワは「直接会って事情を説明して返済能力を証明したい」「相談しながら借りたい」といった人に最適。

1万円~50万円の小口融資が基本なので、借りた後の返済に困るリスクも減らせます。

高額融資をすれば消費者金融としては儲けに繋がりますが、エイワは返済可能な金額ではなく必要最低限の金額を融資。

利用者が無理なく返済できる状況を整えながら融資を実行するので、返済が不安な人でも利用しやすいです。

対面での審査が必要なので、申込前に店舗に出向ける距離か確認しましょう。

以下の地域はエイワの対応エリア外です。

対面融資に魅力を感じる人はエイワを選びましょう。

![]()

| 項目 | 内容 |

|---|---|

| 金利(年) | 15.00%~19.94% |

| 利用限度額 | 200万円まで |

| 申込条件 | ・22歳以上71歳未満で健康保険に加入している ・安定収入を得ている ・勤続年数が6ヶ月以上 |

| 最短審査時間 | 最短45分 |

| 原則在籍確認の電話なし | 〇 |

| 原則郵送物なし | 〇 |

| 無利息サービス | ― |

| 向いている人 | 申し込み条件が細かく分かりやすい消費者金融を選びたい |

※2026年1月現在

アローは申込条件が細かく設定されていて、条件を満たしていれば審査通過の可能性があると分かりやすいです。

「漠然とした基準だと自分が当てはまっているか不安」といった人でも、条件が明確なら申し込むべきか判断できます。

アローが設けている条件は以下の通りです。

1年以内にアローで審査に落ちた人は、1年以上経過するまで再申し込みができません。

アローは対象年齢が22歳以上71歳未満で、20歳や21歳の人は融資の対象外。

働いていて勤続年数が6ヶ月以上あり、収入証明書類を提出できるのも条件です。

他社借入額が年収の3分の1以内におさまり、申し込み時点で返済の遅れがなければ、審査通過の可能性があります。

勤続年数6ヶ月以上は、消費者金融としてはやや厳しめな条件です。

アローは勤続年数や収入証明書の提出によって重点的に返済能力を確認していると推測でき、条件を満たしていれば審査通過の可能性が高まります。

アローは在籍確認の電話なしでアプリ完結もできる

アローは勤続年数の条件と収入証明書類の提出によって仕事をしているかチェックしているため、原則在籍確認の電話がありません。

アプリ完結で最短45分審査もでき、手軽に申し込み手続きを進めたい人にもぴったりです。

明確な条件を元に自分が当てはまっているか確かめてから申し込みたい人は、アローを利用しましょう。

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.9%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 申込条件 | 20歳~69歳までの、安定した収入のある方 |

| 最短審査時間 | 最短即日 |

| 原則在籍確認の電話なし | × |

| 原則郵送物なし | △(来店契約すれば郵送物なし) |

| 無利息サービス | 最大55日間 |

| 向いている人 | 勤務形態を気にせず申し込みたい |

※2026年1月現在

ダイレクトワンは学生も含めてパートやアルバイトで収入があれば申し込み可能な、勤務形態を問わず審査が受けられる消費者金融です。

事前に電話相談も受け付けているので、審査に通るか不安な人は相談してから申し込みを判断できます。

ダイレクトワンは「自分では審査に通るか判断できない」「不安を聞いて欲しい」といった人にぴったり。

電話で相談して審査通過の可能性があると分かれば、申し込みやすいです。

近くに店舗がある人は来店して相談に乗ってもらう方法もあるので、不安を解消してから申し込みたい人は電話相談や来店相談をしましょう。

ダイレクトワンを初めて利用する人がWeb契約すると、最大55日間の無利息サービスが受けられます。

年18.0%で20万円借りたとすれば、4,000円程度の利息を軽減できる計算です。

初めての借り入れで返済できるか不安な人も、55日間利息がかからなければ負担を抑えて利用できます。

勤務形態が不安で消費者金融の利用を悩んでいる人は、ダイレクトワンを選びましょう。

貸金業法によって審査を行うよう義務付けられているため、審査の甘い消費者金融はありません。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

貸金業法は消費者金融が守るべき法律で、審査が必要なのは返済能力を調査するためです。

返済能力がないのにお金を借りると、返済ができません。

返済ができないと利用者にも消費者金融にも以下のデメリットがあるため、審査は必ず厳格に実施されます。

| 分類 | デメリット |

|---|---|

| 利用者 | 長期延滞するとローンやクレジットカードの審査に通りにくくなる |

| 消費者金融 | 貸したお金を回収できず経営が悪化する |

消費者金融で借りたお金を61日または3ヶ月以上滞納すると、ローンやクレジットカードの審査に通りにくくなります。

将来車を買い替えたい、住宅を購入したいといったとき、ローンの審査に通らないとライフプラン通りにいかない可能性も。

消費者金融側も、貸したお金を回収できなければ経営が悪化するリスクもあります。

どちらにとっても必要なので、審査の甘い消費者金融は存在しません。

ただし消費者金融ごとに基準は異なり、自分に合った借入先に申し込めば審査に通る可能性を高められます。

審査の甘い消費者金融で借りたい人は、自分に適した申込先を選びましょう。

消費者金融は、以下の理由で銀行カードローンと比較して審査が柔軟な傾向にあります。

消費者金融は融資以外の業務を行っておらず、融資以外の業務への影響を心配する必要がありません。

銀行や信販会社は預金やクレジットカードの発行業務も行っていて、カードローン事業で赤字を出すと企業全体のイメージが悪くなる可能性も。

銀行や信販会社の倒産が不安視されると、預金やクレジットカードの発行を希望する人が減り、より経営が悪化するリスクもあります。

リスクを減らすには自然と厳しくなりがちのため、融資に専念できる消費者金融の方が審査に柔軟性を持たせやすいです。

消費者金融カードローンは、以下の通り銀行のカードローンと比較して金利が高めの設定になっています。

| 借入先 | 平均金利(年) |

|---|---|

| 消費者金融 | 18.0%程度 |

| 銀行カードローン | 14.5%程度 |

| 信販会社 | 15.0%~18.0%程度 |

金利は借りた金額に対して発生する利息の割合で、金利が高いほど利息が高くなる仕組みです。

利息額が多ければ、万が一利用者が返済してくれなかったときのリスクに備えやすく、審査が柔軟に行える可能性もあります。

「勤務形態が非正規」「年収が少ない」といった理由で審査が不安な人でも通る可能性はあるので、一度申し込んでみましょう。

審査が甘い消費者金融で借りたいほど不安なときは、以下のコツを元に、自分にとって審査に通過しやすい消費者金融を選びましょう。

| 属性 | 審査に通過しやすい消費者金融 | 消費者金融の例 |

|---|---|---|

| 勤務形態や年収が不安 | 大手消費者金融 | ・プロミス ・アイフル ・アコム |

| 消費者金融と関連のあるサービスの利用頻度が高い | 新規参入の消費者金融 | ・dスマホローン ・メルペイスマートマネー ・ファミペイローン |

| 過去の返済状況や現在の借入件数に不安がある | 中小消費者金融 | ・フクホー ・フタバ ・セントラル |

過去に利用したローンやクレジットで延滞や借りすぎがなく、勤務形態や年収が不安なだけなら、大手消費者金融で審査に通る可能性があります。

例えばドコモユーザーがドコモ提供のdスマホローンに申し込むと、ドコモの利用履歴によって信用が得られていて、審査に通りやすいケースも。

新規参入の消費者金融は関連サービスの利用で信用を得られるので、頻繁に利用しているサービスがあるなら有効活用しましょう。

過去に滞納の経験がある人や現在借入件数が2件以上の人は、中小消費者を選ぶと通過の可能性もあります。

自分の現状に合った申込先を選び、審査通過を目指しましょう。

勤務形態や年収が不安なときは、大手消費者金融でも審査に通る可能性があります。

大手消費者金融はパートやアルバイトも含め、安定継続収入を得ている人が対象です。

例えばアイフルでは、パートやアルバイトが全体の利用者の22.4%を占め、嘱託社員や派遣社員の利用もあります。

大手消費者金融はいずれもパートやアルバイトも融資の対象と明言していて、勤務形態にかかわらず申し込み可能です。

「年収が少ないと審査に通らないかもしれない」と不安に思う声も聞かれますが、消費者金融は少額融資にも対応できるため年収も問いません。

消費者金融は1万円から契約できるため、毎月1万円程度の収入を得ていて年収12万円程度でも、審査通過の可能性があります。

カードローンで借りられる金額の目安は年収の3分の1です。

銀行カードローンの多くは10万円からの契約で、年収12万円だと審査に通りません。

ただし大手消費者金融は過去に延滞の経験がある人や、現在複数の借り入れがある人は審査に通りにくい傾向です。

大手消費者金融は借り入れや返済の利便性が高いため、返済状況や借入件数に不安がない人は優先的に審査を受けましょう。

大手消費者金融の審査に不安があるなら、普段頻繁に利用しているサービスと関連のある消費者金融に申し込みましょう。

関連サービスの利用で有利になる可能性があるのは、以下の消費者金融です。

| 消費者金融 | 関連サービス |

|---|---|

| dスマホローン | ドコモ |

| メルペイスマートマネー | メルカリ |

| ファミペイローン | ファミペイ |

| au PAYスマートローン | au |

| LINEポケットマネー | LINE |

| ベルーナノーティス | 通販ベルーナ |

新規参入の消費者金融は自社が提供する関連サービスを元に、独自の基準を導入しているケースが多いです。

例えばメルペイスマートマネーは、メルカリの販売実績をふまえて実施すると明記しています。

メルカリを頻繁に利用している人は経済的に余裕があると分かり、売上金があるなら滞納のリスクも低いです。

自社サービスの利用状況を元に、消費者金融への申込者の信用をチェックできるため、普段から関連サービスを利用していると有利になる可能性もあります。

ベルーナノーティスは新規参入ではなく、35年以上の歴史のある消費者金融です。

審査のポイントとして通販ベルーナの利用状況を確認すると公式サイトに明記しているため、定期的に利用していると審査通過の可能性を高められます。

少しでも審査の通過率を高めたい人は、関連サービスの利用状況も審査に含まれる消費者金融に申し込みましょう。

過去の返済状況や借入件数に不安がある人は、中小消費者金融で審査を受けましょう。

大手消費者金融では、AIによって申込フォームの項目に点数をつけ、一定の点数を獲得した人のみを審査に通すスコアリングシステムが採用されています。

過去5年以内にローンやクレジットカードの滞納があると、ほとんどのケースで審査に通りません。

複数の借り入れがある人もスコアリング審査の段階で落ちる可能性が高いです。

中小消費者金融だからといって審査が甘いわけではありませんが、中小消費者金融が大手と同じ審査基準を採用しても顧客が集まりません。

中小消費者金融は申込方法や返済方法が限られ、大手消費者金融と比較して利便性は低い傾向です。

審査に通るなら大手を選ぶ人が多いため、大手消費者金融とは基準を変え、人の手も入れて審査を行っています。

過去ではなく現在の返済能力に焦点を当てた審査で、以下の項目が確認できれば審査通過の可能性も。

例えば2年前に滞納していても、病気や冠婚葬祭といったやむを得ない理由で、現在は返済に問題のない経済状況なら審査通過も目指せます。

借入件数は2件でも合計で20万円しか借りておらず、年収が300万円あるなら、返済可能と判断されるケースも。

過去の返済や現在の借入件数が不安なときは、中小消費者金融に申し込みましょう。

カードローンを利用した経験のある人に対して行った自社アンケートによると、審査に通過した人の割合が高い大手消費者金融ランキングは以下の通りです。

| 順位 | 大手消費者 | アンケート回答者が審査に通った割合 |

|---|---|---|

| 1 | プロミス | 90.8% |

| 2 | アイフル | 86.3% |

| 3 | アコム | 85.9% |

| 4 | SMBCモビット | 77.8% |

| 5 | レイク | 77.4% |

アンケート回答者が審査に通った割合が高かったのはプロミスです。

アイフルとアコムは80%台後半、SMBCモビットとレイクは70%台後半との結果が出ました。

より審査に柔軟な可能性があるのは、プロミスやアイフルです。

ただし自社アンケートはカードローンの利用経験者が対象のため、実際の審査通過率より高い結果が出ています。

審査通過率を公表している大手消費者金融の、実際の数値は以下の通りです。

| 大手消費者金融 | 実際の審査通過率 |

|---|---|

| アコム | 39.8% |

| アイフル | 31.9% |

※2025年4月分

※参照:マンスリーレポート│アコム、月次データ│アイフル

アコムの審査通過率は39.8%で、100人審査を受けると40人程度が通る計算です。

アイフルの数字もふまえると、消費者金融の審査通過率は30%~40%程度と予想できます。

審査が不安なときは、通過した人の割合が高いプロミスやアイフルで審査を受けましょう。

審査が不安な人向けの消費者金融を希望する人が知っておきたい審査基準と、基準から分かる審査落ちを防ぐポイントは以下の通りです。

| 審査基準 | 審査落ちを防ぐポイント |

|---|---|

| 安定継続収入がある | ・収入が不安定な人は長期の仕事を始める ・勤続年数が短い人は3ヶ月程度待ってから申し込む |

| 複数の借り入れや借りすぎ、延滞がある | ・借入件数を減らす ・借入額を減らす ・延滞しているなら借り入れよりも完済を目指す |

| 過去に長期延滞をした | ・現在の返済能力に焦点を当てて審査を行ってくれる消費者金融に申し込む ・延滞解消から5年経過するまで待つ |

安定継続収入がない人は返済できないため、審査では重点的にチェックされます。

収入が不安定なら、安定しているとみなされるよう対策してから申し込みましょう。

現在借り入れ件数が多い、借りすぎているといった問題があるなら、借り入れを減らさなければいけません。

過去に長期延滞した事実は変えられないので、申込先を慎重に選ぶか情報が消える時期まで待つ必要があります。

自社アンケートから分かる消費者金融の審査に落ちる理由

カードローンの利用者に対して行った自社アンケートで、審査落ちした人になぜ審査に落ちたと思うか尋ねたところ、上位5位の理由は以下の通りです。

| 理由 | 割合 |

|---|---|

| 年収が低かった | 38.2% |

| 過去にローンやクレジットを滞納していた(現在は滞納なし) | 28.9% |

| 現在ローンやクレジットを滞納している | 25.0% |

| 自分名義の収入がない | 18.4% |

| 総量規制を超えた | 13.2% |

アンケートの参加者には銀行カードローンの利用者も含むため、年収が低かったとの回答が多い傾向です。

ローンやクレジットの滞納は、審査結果に大きく影響を与えると予想できます。

借入額を年収の3分の1までに制限するルール「総量規制」を超えている人は、借りすぎによって審査に通らない可能性が高いです。

消費者金融への申込前に審査落ちの原因を知り、可能な対策を行ってから申し込みましょう。

消費者金融の審査で確認しているのは返済能力なので、返済に直接かかわる安定継続収入が重視されます。

収入を得ていない人がお金を借りても返済は難しいため、以下の状況の人は審査に通りにくいです。

働いていないと返済に充てる収入がないため、審査に通りません。

収入額が月によって2万円~20万円と大きく変動すると、収入の少ない月に生活するだけで精いっぱいと判断されて審査に通らない可能性も。

派遣登録をしている派遣社員でも、勤務実態がなければ収入を得られないので審査通過は難しいです。

日雇いバイトや短期バイトに関しては消費者金融によって判断が分かれます。

近い将来収入を得られなくなる可能性が高いと判断されて、審査に通りにくい傾向です。

しかし一部消費者金融では、「日雇いバイトでも毎月同じくらいの収入を得続けている」「短期バイトを繰り返して毎月収入がある」といった人なら申し込めるケースも。

例えばアコムは日雇いでも安定継続収入があると判断できる状態なら、融資を受けられます。

一般的なカードローンは、原則として契約極度額の範囲内で繰り返し借入できるため、暮らしを支える身近なローンのひとつといえます。

しかし、カードローンの利用にあたっては金融機関の貸付条件を満たしている必要があるため、「日雇いのアルバイトでもカードローンでお金を借りることはできるのか」と疑問に思われる方もいるのではないでしょうか。

引用元:お金の学び場「LOAN myac」│アコム

消費者金融によっても判断が違うので、不安なときは申し込み前に電話で連絡を入れ、状況を伝えて相談しましょう。

収入が不安定な人は安定収入を得られるようになってから申し込む

収入が不安定で審査に通らない可能性がある人は、以下の対策で安定収入を得られるようになってから申し込みましょう。

短期の仕事や日雇いの人は、長期の仕事を始めると安定収入を証明しやすいです。

アルバイトとして働く期間を増やす、入社したばかりの人は勤続年数が3ヶ月以上になるまで待ってから申し込むといった対策もできます。

シフトや業務量を可能な限り揃えて収入のむらを少なくすると、審査に通りやすい傾向です。

現状を元に必要な対策を行ってから申し込み、審査に通る可能性を高めましょう。

消費者金融は、現在の他社借入状況を元に借りたお金を返済できるか確認しています。

他社借入に関連する審査基準は以下の通りです。

| 審査基準 | 確認されるポイント |

|---|---|

| 借入総額が年収の3分の1以内におさまっているか | 年収の3分の1を超えていると審査に落ちる |

| 借入件数が多すぎないか | 借入件数が増えるほど審査に通りにくい |

| 現在借り入れを延滞していないか | 現在の借り入れを延滞しているとほぼ審査落ちする |

消費者金融の審査に借入総額が関係するのは、貸金業法に定められている総量規制の範囲におさまっているか確認するためです。

総量規制は借りすぎによって返済不能に陥る人が出ないよう、消費者金融が融資できる金額を年収の3分の1までに制限するルール。

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用元:貸金業法のキホン│金融庁

消費者金融に申し込みをする時点で年収の3分の1近い借り入れがあると、法律の定めを超えるため審査に通りません。

例えば年収が300万円なら、100万円近い借り入れをしていると審査落ちする可能性が高いです。

借入総額が高すぎるときは、返済を優先して借入総額が減るまで待ってから新たな消費者金融に申し込みましょう。

借入件数が3件以上だと審査通過は難しい

借入件数が複数あるとすぐお金を借りる人だと判断され、将来的な滞納を不安視されて審査に通りにくいです。

借入件数が2件までなら審査通過の可能性もありますが、3件以上になると大手消費者金融ではほぼ通りません。

審査に通過するための対策は以下の通りです。

例えばフタバは借入件数が4件以内なら申し込み可能と明記しているため、3件または4件の借り入れがある人でも申し込めます。

フクホーも現在の借り入れに延滞がなければ、相談に乗ってもらえるケースも。

借入件数が多すぎて審査が不安なら、以下の流れで借入件数を減らしてから申し込む方法もあります。

融資上限額いっぱいまで借りていない借入先で追加融資を受け、借りたお金で借入額の少ないローンを優先的に返済すれば、借入件数を減らせます。

同じ借入額なら借入件数の少ない方が印象はいいので、できるだけ借入件数を減らしてから申し込みましょう。

現在の借り入れを延滞しているとほぼ審査に通らない

現在の借り入れを延滞している人は、すでに返済できる状態にないと判断されて審査に通りません。

新たな消費者金融の審査だけではなく、クレジットカードの新規作成や更新の審査にも通りにくい状態です。

借り入れを検討するよりも、まずは滞納しているお金の完済を目指しましょう。

消費者金融の審査では、現在の借入状況と合わせて、信用情報を元に過去の借入状況や返済状況もチェックされます。

信用情報は申込者が過去にローンやクレジットを利用した履歴が記載された情報で、登録されている項目の例は以下の通りです。

信用情報は信用情報機関に登録され、消費者金融への申し込みがあったとき参考にされます。

61日または3ヶ月以上の長期滞納があったときや、長期滞納の結果以下の手続きが行われたときは、異動情報として記載される仕組みです。

代位弁済は利用者が返済できなくなり、保証会社が返済を立て替えた状態で、保証会社の付いている銀行カードローンを利用したときに発生します。

債務整理は支払いができなくなり、借り入れを整理したときに記録される情報です。

過去に長期延滞をした人は、新たにお金を借りても同じ結果になる可能性が高いと判断されれば、審査落ちの原因になります。

過去に延滞がある人は中小消費者金融から申込先を選ぶ

過去に長期延滞があっても、現在返済できる状態なら、中小消費者金融を中心に申込先を探しましょう。

大手消費者金融や新規参入の消費者金融は、過去の延滞にも厳しい傾向です。

中小消費者金融は現在の返済能力に焦点を当てて審査してくれる可能性があり、例えばいつもは信用情報に問題があっても相談に乗ると明記しています。

フクホーも加点方式で現在の返済能力に焦点を当てて、審査を実施。

過去の返済状況が不安な人は、申込先を慎重に選んで融資を受けましょう。

消費者金融の申込時にすぐできる、審査通過の可能性を高めるための対策は以下の3つです。

安定継続収入を得る、借入総額や借入件数を減らすといった対策は、時間がかかりがちです。

申込時に意識するだけで審査通過の可能性を高める方法が分かれば、時間がないときでもできる限りの対策ができます。

複数の消費者金融に申し込むと、お金に困って急いでいる印象を与えて不利になるケースも。

虚偽申請や入力ミスがあると、信用できないと判断されて審査落ちの原因になりやすいです。

借入希望額が高すぎると返済は難しいと思われて審査に落ちる原因になるため、本当に必要な金額だけ借り入れしましょう。

消費者金融で審査を受けるなら、返済能力を疑われないよう1社ずつ申し込みましょう。

同時申し込みが審査落ちの原因になりやすい理由は以下の通りです。

一度に2社も3社も申し込みをしていると、「お金に困っているから複数社に申し込んでいる」「よほど借り入れを急いでいる」との印象を与えがちです。

返済できる収入があり、返済に回せるお金にも余裕がありそうと判断されるほど、消費者金融の審査に通りやすくなります。

お金に困っている人は近い将来返済できなくなるリスクがあると判断され、審査に通らないケースもあるので、同時申し込みは避けましょう。

同時申し込みには総量規制オーバーのリスクもある

複数社で審査を受けて同時に通過すると、総量規制オーバーになる可能性もあります。

年収300万円の人に60万円の融資をする予定で審査結果を出したのに、別の消費者金融で50万円の借入枠が設定されると、総量規制の範囲におさまりません。

別の消費者金融で設定される利用限度額が分からないので、総量規制の範囲で融資ができない可能性を考えて審査に通らない例もあります。

消費者金融への申込情報は信用情報として記載され、ほぼリアルタイムで反映される仕組み。

最短数分~即日審査ができる消費者金融でも、同時申し込みが知られる可能性は高いです。

待ち時間はあまり長くないので、焦って申し込むよりも1社ずつ審査結果を確認してから次に申し込むか判断しましょう。

消費者金融の審査に通過するなら、信頼を得られるよう虚偽申請や入力ミスを避けましょう。

消費者金融の返済は、収入のみがあってもスムーズに進みません。

お金を借りた人がルール通りの返済をしなければ、滞納の原因になります。

虚偽申請をしてまでお金を借りる人は、返済日のルールも守れないと判断されがちです。

意図的な嘘ではなくても、入力ミスが多いと虚偽申請を疑われる可能性があります。

入力された内容からは意図的な嘘かミスか判断できないので、申込フォームを送信する前は丁寧に入力された内容を確認しましょう。

頻繁にみられるのは、数字のミスや予測変換による入力ミスです。

数字が違うと申込者の携帯電話に連絡が繋がらない、職場への在籍確認ができないといった理由で、審査に通らないケースも。

予測変換で職場の名称や自宅住所が異なれば、情報をごまかしているのではないかと不安に思われる可能性もあります。

必要書類を提出する際も、住所氏名や収入額が明確に分かるようはっきりと撮影しましょう。

見えにくい部分が多いと「意図的に情報を隠して借りようとしている」と判断され、審査落ちの原因になります。

申込フォームや必要書類の送信前は丁寧に確認して、ミスなくはっきりとした情報を提供しましょう。

消費者金融で審査に通るには、返済可能と判断されるよう借入希望額を最低限にしましょう。

例えば3万円の炊飯器が欲しいときは、3万円のみで申請すると審査に通りやすい傾向にあります。

年収300万円で総量規制により100万円まで借りられる人が、100万円ぎりぎりまで借りると返済が難しい可能性も。

5万円のみの借り入れなら、無理なく返済できると予想できます。

カードローンは返済した分だけ利用限度額が回復し、限度額の範囲内で何度でも借り入れできる商品です。

「後でまた借りるかもしれないから限度額を高めに設定しておきたい」といった理由で限度額を決めると、返済が難しいと判断される可能性が高まります。

総量規制まで余裕があるほど返済しやすいと思われるので、10万円を目安に本当に必要な金額を希望しましょう。

消費者金融の多くは1万円から融資に対応可能です。

自社アンケートでも、10万円以下の利用限度額の人が22.9%との結果が出ていて、5人に1人は10万円以下の金額で審査に通っていると分かります。

無理に高額の借り入れを希望せず、10万円を目安として本当に必要な金額で申し込みましょう。

審査難易度以外に、以下の点に注目して消費者金融を選ぶと、より便利に借り入れできます。

| 借り入れの際に重視する条件 | 注目すべき消費者金融の特徴 |

|---|---|

| 急いでいる | 最短審査時間が短い |

| 借り入れを内緒にしたい | ・原則在籍確認なし ・カードレス契約可能 |

| 手続きを手軽に進めたい | ・Web完結可能 ・郵送物なし |

| 利息が不安 | ・上限金利が低め ・無利息サービスがある |

急いで借りたいときは、最短審査時間が明記されているカードローンを選ぶと早めに進む可能性があります。

借り入れを内緒にするなら、原則在籍確認の電話がなくカードレスで契約できる消費者金融がぴったり。

手続きの手軽さを重視するなら、Webで申し込みから契約までできるWeb完結に対応していて、郵送物もない借入先が適しています。

利息が不安なら、上限金利や無利息サービスに注目して借入先を選びましょう。

借り入れを急ぐときは最短融資時間を明記していて、できるだけ時間が短い消費者金融を選びましょう。

今回紹介した消費者金融はいずれも最短即日融資に対応できます。

しかし審査時間が記載されていない消費者金融では、何時間かかるか予想できません。

申し込み時間が遅いと翌日に回る可能性もあり、急いで借りたいときには不向きです。

最短審査時間が明記されている消費者金融なら、何分程度待てばいいか分かりやすいです。

最短融資時間が短めな消費者金融は以下の通り。

| 消費者金融 | 最短審査時間 | 最短融資時間 |

|---|---|---|

| プロミス | 3分 | 3分 |

| ・SMBCモビット ・LINEポケットマネー |

10分 | 10分 |

| アイフル | 9分 | 9分 |

| アコム | 20分 | 20分 |

| レイク | Webで最短8分融資も可能 | Webで最短8分融資も可能 |

プロミスは最短審査時間が3分と短く、契約したらすぐに融資を受けられます。

LINEポケットマネーの最短審査時間は10分ですが、LINEポケットマネーは審査に数日かかる可能性も。

新規参入の消費者金融は審査体制が大手ほど整っていないケースもあり、申し込みが混み合うと審査に時間がかかりがちです。

できるだけ急ぐなら、SMBCモビットの方が向いています。

ただし最短審査時間はスムーズに審査が進んだときの時間で、混雑しているときや申し込みの際にミスがあったときは時間が必要です。

できるだけ早い時間に、ミスなく申し込みを済ませると、当日中に借りられる可能性が高まります。

今すぐにでも借りたい、今日の午後までにはお金を用意したいなど、できるだけ早く借りたい人はプロミスやSMBCモビットに申し込みましょう。

周りに内緒で借り入れしたい人は、原則在籍確認がなくカードレス契約できる以下の消費者金融を選びましょう。

在籍確認は申込フォームに入力した職場で本当に働いているか確かめ、収入の裏付けをとる審査です。

かつては電話で行っていた在籍確認を、プライバシーへの配慮やリモートワークの増加から書類によって行う消費者金融も増えました。

電話連絡は以下の流れで担当者の個人名を名乗って行われるため、お金を借りるとはバレにくいです。

担当者:○○と申しますが、△△(申込者)さんはいらっしゃいますか?

申込者:はい、私が△△です。

担当者:確認が取れましたので、在籍確認を終了いたします。

本人以外が電話に出ても電話の目的は明かしません。

今日は休みや外出中など、在籍を確認できる返答があれば在籍確認は完了します。

とはいえ普段電話がかかってこないので職場への電話自体が怪しまれる、私用電話が禁止されているといった職場では、電話対応が難しいケースも。

原則在籍確認のない消費者金融なら、万が一電話が必要になっても事前に連絡してくれるので、相談も可能です。

カードレスで契約できれば自宅に郵送物が送られません。

財布の中のカードを見られて借り入れがバレる心配も減らせます。

内緒で借りるなら在籍確認の実施方法とカードレス契約が可能か確認し、申込先を決めましょう。

できるだけ手軽に手続きを済ませたい人は、Web完結可能で郵送物なしの消費者菌烏有に申し込みましょう。

Web完結は申し込みから契約まですべてWeb上で手続きを行う方法で、来店や電話は必要ありません。

申込フォームを送信したらメールや電話で審査結果連絡が入り、Web上で契約手続きを済ませたら借り入れが可能です。

必要書類もアプリやWebアップロードで提出でき、コピーや郵送の手間がかかりません。

申込先によっては契約書類が郵送されるケースもあります。

郵送物を受け取って返送すると手続きに時間がかかるので、原則郵送物なしで契約できる消費者を選ぶとより手軽です。

両方の条件を満たす消費者金融の例は以下の通りです。

手続きの手軽さを重視したい人は、申し込みの流れと郵送物を確認して借入先を選びましょう。

中小消費者金融で借りたいときは、利用可能な地域や申込方法が自分に合っているか確認しましょう。

例えばエイワは5つの県が融資対象外のエリアです。

さらに対面で融資を行う仕組みになっていて、近くに店舗がない人は利用できません。

申し込みはWebでできても、契約の途中でコンビニへの来店が必要なケースもあります。

いつもは契約書類をセブン-イレブンのマルチプリンタで出力して、記入したのちFAXやEメールで送らなければいけません。

コンビニに来店する手間をかけたくない人や、忙しくて時間が取れない人には不向きです。

アローはアプリから申し込むとWeb完結の郵送なしで契約できても、公式サイトからの申し込みだと契約書類の郵送が求められます。

中小消費者金融は独自審査が期待できる反面、大手ほど利便性は高くありません。

無理なく利用できるか確認した上で申込先を決めましょう。

消費者金融で借りるときの利息負担が不安な人は、上限金利の低さや無利息サービスに注目して借入先を選びましょう。

利息負担の軽減が期待できる消費者金融は以下の通りです。

| 利息が不安な人におすすめの消費者金融 | 理由 |

|---|---|

| レイク | 365日間の無利息がある |

| プロミス | 最大30日の無利息期間もある |

| メルペイスマートマネー | 上限金利が年15.0%と低めで最大1ヶ月の利息のポイント還元もある |

| dスマホローン | ドコモユーザーは最大年3.0%の金利引き下げを受けられる |

レイクは365日間の無利息があり、1年間利息なしで借り入れできます。

初めて消費者金融を利用する人も、まずは返済のイメージを掴んでから利息も含めた支払いに移行でき、延滞を防ぎやすいです。

プロミスは初回借り入れの翌日から30日間の無利息サービスがあるため、契約後すぐに借り入れる必要がありません。

メルペイスマートマネーは年15.0%と、さらに低くなっています。

dスマホローンはドコモユーザーなら最大3.0%の金利引き下げが受けられ、上限金利年14.9%で借りられるケースも。

無利息期間の長さに注目するならレイク、上限金利に注目するならプロミスやメルペイスマートマネーを選びましょう。

ドコモユーザーならdスマホローンで負担を軽減できる可能性があります。

軽減できる負担をシミュレーションで確認

20万円借りて2年で返済したときの利息シミュレーション結果は以下の通りです。

| 借入先 | 利息 |

|---|---|

| 上限年18.0%の消費者金融 | 39,600円程度 |

| プロミス | 39,200円程度 |

| メルペイスマートマネー | 32,700円程度 |

プロミスで400円程度、メルペイスマートマネーで6,900円程度利息の節約効果が期待できます。

プロミスには30日間の無利息期間もあり、借り入れ直後は利息の心配がいりません。

メルペイスマートマネーは最大1ヶ月の利息がポイント還元される仕組みです。

ポイントなので利用先は限定されますが、負担を軽減する効果があります。

審査が甘いと公式サイトや勧誘時に明言している消費者金融で借りてはいけない理由は、審査の甘さを強調する勧誘方法が違法だからです。

貸金業法には誇大広告を禁止する条文があります。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法│e-GOV

誇大広告に当たる表現の例は以下の通りです。

貸金業法では借入意欲をそそる表現も禁止されていて、審査の甘さを強調する広告は違法です。

違法にもかかわらず審査が甘いと広告を出しているなら、法律を守る気がありません。

法律では上限金利や適切な取り立てに関する取り決めもあり、法律を守っていない非正規業者から借りると高額な利息請求や無理な取り立てに遭う可能性も。

審査の甘さを強調する金融機関の利用は避け、審査を受けてから借り入れしましょう。

非正規の金融機関で借りると、法外な利息請求や取り立てのトラブルに巻き込まれる可能性があります。

実際の被害の例は以下の通りです。

「信用を見る」「印紙代が必要」などの名目でお金を振り込ませ、実際には融資を行わない手口も多いです。

申し込んだ金融機関とは別の消費者金融でお金を借りさせ、契約書も含めて送るよう指示してだまし取った例もありました。

1万5千円借りただけで1週間後に4万円もの返済を迫られ、返済できないと答えたら親への請求や子どもの職場への嫌がらせのファックスが送られた人もいます。

保証料や事務手数料の請求を受ける、印紙代が数万円~数十万円と高すぎるといった不自然な点があるときは、利用を控えましょう。

非正規業者からの借り入れは避けるよう、金融庁からの注意喚起も行われています。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

引用元:違法な金融業者にご注意!│金融庁

消費者金融が融資を行うには、財務局または都道府県に届け出を行わなければいけません。

届け出なしに営業している金融機関は非正規業者です。

正規の認可を受けていないにもかかわらず、社名にバンクや信託の文字を入れて正規の金融機関を装う例もあります。

実在する正規金融機関の名称をかたる悪質な手口で融資を誘うケースもあるため、本当に正規の借入先か確認してから利用しなければいけません。

正規の金融機関が以下の方法で勧誘を行う例はまれです。

正規の金融機関が個人に対する連絡を行わないのは、無理な営業をしなくても利用希望者がいて勧誘の必要がないためです。

チラシやダイレクトメールで勧誘を受けたときは、利用を避けましょう。

1度非正規業者を利用したい人は、繰り返し勧誘を受ける傾向にあります。

非正規業者間で個人情報の共有をしていると考えられるので、情報を提供しないためにも非正規業者を利用してはいけません。

財務局や都道府県に届け出を行っている正規金融機関と非正規業者を見分けるには、登録番号を確認しましょう。

登録番号には認可した財務局や都道府県の名称と、番号が記載されています。

登録を受けた貸金業者は、それぞれ登録番号を持っています。

【登録番号例】 福岡県知事(10)第00001号

この番号は、その貸金業者固有の番号で、別の貸金業者が同じ番号を持つことはありません。また、その貸金業者が廃業した場合、その番号は欠番となります。

引用元:貸金業の登録│福岡県

ただし非正規業者は虚偽の登録番号を使用している可能性もあるため、登録番号が正しいか金融庁の公式サイトで確認する必要があります。

登録貸金業者情報検索サービスで検索し、連絡先や住所まで一致しているか確認してから、借り入れをするか判断しましょう。

以下のポイントに当てはまるときも非正規業者と判断できます。

融資を行う際の上限金利は年20.0%で、超えているときは非正規業者です。

返済の責任は本人が負うもので、親や親せきの連絡先までは聞かれません。

幅広い個人情報を取得しようとする借入先は非正規業者と判断できます。

返済額や返済方式が明記されていないときは、返済する段階になって高額な返済額の提示や無理な返済期間の設定が行われる可能性も。

契約書を発行しない借入先も、やましい点があり証拠を残したくないと予想できます。

少しでも不自然な点があるときは借り入れを控えましょう。

非正規業者と知らず利用してトラブルに巻き込まれたときは、「申し込んだ自分が悪かった」「格好が悪い」などとためらわず、すぐ相談しましょう。

相談を聞いてくれる機関は以下の通りです。

非正規業者は様々な手段で利用者をだまし、借り入れを迫ります。

非正規業者からの借り入れは債務ではなく、返済の義務はないと裁判で認められた例も。

相談を開始するのとともに、被害を拡大させないよう以下の対策も行いましょう。

電話に応じたり返済したりすると、さらに無理な取り立てに遭います。

脅されて従うと「脅せばお金を出す」と思われてさらに被害が拡大する可能性も。

身内に返済を迫る、職場にまで嫌がらせをするといった例もあるため、親せきや仕事に関する話題には回答しないよう意識しましょう。

参照:「ヤミ金(悪質業者)かな?」と思ったら│日本貸金業協会

どうしても消費者金融の審査に通らないときに試したい対処法は以下の3つです。

自分に合った方法を選んで、消費者金融の審査に通らずお金が用意できない問題を乗り切りましょう。

時間的余裕があるなら、アルバイトをするとまとまったお金を稼ぎやすいです。

消費者金融は審査不要で利用できなくても、担保がある借入方法なら審査は必要ありません。

審査不要の方法で借りると、お金のない時期を乗り切れる可能性があります。

お金を作る時間も担保もない人は、返済方法の見直しも対策方法の1つです。

消費者金融の審査に通らないなら、以下の方法でお金を作りましょう。

短期アルバイトは1日~数日単位でできるアルバイトを言い、交通量調査や試験監督など幅広い仕事が選べます。

ある程度まとまったお金を稼げるため、働く時間があるなら求人サイトや求人アプリでできる仕事を探しましょう。

スキマバイトは働きたいときに数時間から働く方法です。

スキマバイト専門の以下のアプリを通して応募し、原則働き終わったらすぐに給料が入金されます。

「急に予定がなくなった」「数時間だけなら都合を付けられる」といった人でも利用しやすく、無理なく働きたい人に向いています。

クラウドソーシングは自宅で専門のサイトに登録して仕事を受注する働き方で、時間に拘束されず働きたい人にぴったり。

仕事の内容も幅広く、簡単なデータ入力からWebサイト制作やプログラミングといったスキルが必要な仕事まで募集されています。

スキルが必要な仕事は単価が高い傾向にあり、まとまった収入も期待可能です。

簡単な作業は人を問わないので、スキルのない人でも無理なく続けられます。

自宅で空き時間を活用して働くなら、クラウドワークスやランサーズなど専門のサイトに登録して仕事を始めましょう。

働く時間がないなら不用品を活用する

働く時間がない人は、不用品をフリマアプリやリサイクルショップで売却するとお金を稼げます。

お金が必要な時期までに余裕があるなら、フリマアプリを活用するとリサイクルショップで売却するより高値で売れやすい傾向です。

ただしフリマアプリは梱包や発送に手間がかかり、購入者に商品が届くまでお金を受け取れません。

リサイクルショップならすぐに買い取ってもらえるため、急いでいるときや手間をかけたくないときに向いています。

自分に合った方法を選び、消費者金融で借りられなかった金額を稼ぎましょう。

消費者金融の審査に通らずお金を稼ぐ暇もないなら、審査が必要ない以下の借り入れ方法を試しましょう。

| 審査不要の借り入れ方法 | 詳細 |

|---|---|

| ゆうちょ銀行の貯金担保自動貸付け | ゆうちょ銀行の定期貯金や定額貯金を担保に借りる |

| 生命保険の契約者貸付制度 | 生命保険の解約返戻金を担保に借りる |

| 質屋 | 不用品を持ち込んで借り入れする |

担保になるものがあれば、返済が滞っても担保を元に貸したお金が回収できるため、審査は必要ありません。

ゆうちょ銀行の貯金担保自動貸付けは、ゆうちょ銀行で総合口座を開いている人が利用できる可能性のある融資方法です。

定額貯金や定期貯金をしていれば、預入金額の90%まで普通貯金を引き出す方法で借り入れできます。

例えば普通貯金の残高が10万円のときに20万円引き出すと、自動で10万円借りられる仕組みです。

定期性の貯金を解約せずに資金が入手でき、将来の資金計画に影響を与えにくいのがメリット。

子どものころ保護者がゆうちょ銀行に口座を開設している例も多いため、自分名義の口座と定期性貯金の残高がないか確認しましょう。

生命保険の契約者貸付制度は解約返戻金を担保に借りられる

生命保険の契約者貸付制度は、以下の貯蓄性がある生命保険で解約に備えて積み立てられている解約返戻金を担保に借りる方法です。

生命保険会社によって異なりますが、借りられる金額は解約返戻金の6割~8割程度が一般的です。

生命保険を解約すれば保険料分の負担を減らせても、いざというときの備えがありません。

契約者貸付制度なら保険の契約を継続したまま、必要なお金が借りられます。

利用したいときは生命保険の担当者や生命保険会社に連絡を入れましょう。

返済の自由度が高く、お金が用意できたタイミングで自由に返済できるので、自分のペースで返済したい人にもぴったりです。

ただし返済しないままでいると利息がかさみ、利息と借入額で解約返戻金の範囲を超えると保険が解約されるリスクもあります。

お金を返済できる状態になったら、すぐに返済しましょう。

質屋は品物を預けてお金を借りる仕組み

質屋は品物を預け、査定額の範囲内でお金を借りる方法です。

例えばブランド財布を持ち込んで4万円の査定額が出れば、4万円まで借りられます。

定期貯金や保険の解約返戻金がなくても、不用品があれば利用できるため、多くの人にとって借り入れしやすいです。

万が一返済できなくても品物の所有権が質屋に移って返済に回される仕組みで、督促を受ける心配がありません。

「借りたお金を返済できないかもしれない」「督促を受けたくない」といった人でも、無理なくお金を借りられます。

ただし借りたお金を返済できなければ品物を失うので、なくなって困る品物を預けるのは避けましょう。

最初から品物を手放すつもりで質屋を利用するなら、品物を買い取ってもらう方法もあります。

買取は品物を預けて借り入れする質入れより、1割程度査定額が高くなる傾向です。

今度も繰り返し借り入れする予定があるなら質入れ、返済の心配なくより多くのお金を受け取りたいときは買取を選びましょう。

返済に困って審査が甘い消費者金融で借りて対応したいと思っているなら、以下の対策法も検討しましょう。

どうしても今のローンの返済が難しいなら、借入先に連絡して返済条件を見直せないか相談しましょう。

相談によっては月々の返済額を下げる、一時的に返済を待ってもらうといった対応が期待できる可能性もあります。

ただし返済の相談をする人は返済能力がなくなっていると判断され、新たな借り入れができなくなる可能性は高いです。

1ヶ月のみ返済が苦しいときは、アプリや電話で相談できる消費者金融もあります。

例えばアイフルのアプリには以下2つの機能があり、電話で連絡しなくても無理のない返済が可能です。

返済日の猶予手続きをすれば、返済日を先送りにできます。

アイフルでは月々の返済額以外に最低返済額も設けられていて、いつもの返済が難しいときは返済額を減らす対応も可能です。

返済日をすると損害賠償に当たる遅延損害金の請求を受け、返済額を減らすと完済までに時間がかかり利息も増えます。

本当に返済が難しいときだけ機能を利用して、上手に乗り切りましょう。

おまとめローンは複数の借り入れをまとめて返済しやすくする商品

おまとめローンは複数の借り入れがあるときに、1つにまとめて返済しやすくする商品です。

| 状態 | おまとめ前 | まとめた後 |

|---|---|---|

| 借入件数と借入額 | 3社から以下の借り入れ ・40万円 ・50万円 ・20万円 |

おまとめローン1社で110万円 |

| 返済額 | ・11,000円 ・13,000円 ・8,000円 計32,000円 |

22,000円 |

ローンをまとめると月に何度もあった返済日が1回になり、返済管理がしやすくなります。

月々の返済額を返済しやすい金額に調整でき、例えばおまとめ前に32,000円だった返済額を22,000円にして、返済負担の負担を軽減するといった対応が可能です。

おまとめローンは返済専用で、追加借り入れには対応していません。

今の返済に対する対策が目的なら、おまとめローンで計画的に返済を進めましょう。

審査の甘い消費者金融を選んで申し込みたい人によくある質問は以下の通りです。

大手消費者金融と中小消費者金融では、審査難易度が違うか知りたいとの声は多いです。

消費者金融の利用による、住宅ローンへの影響を心配する人もいます。

審査に通る可能性を知る方法はないか、5件や6件の借り入れがあっても借りられるか、審査基準に関する疑問も。

分からない点がある人は申し込み前に確認して、納得してから審査を受けるか決めましょう。

大手と中小消費者金融では審査難易度が違いますか?

大手と中小消費者金融で審査難易度に違いはありません。

消費者金融ごとに定めた基準に従って、厳正に行っています。

審査基準には大手と中小で違いがあり、中小消費者金融は過去よりも今に焦点を当てて行う傾向です。

信用情報に延滞が記録されていても、今返済できる状態にあれば審査通過の可能性があります。

大手消費者金融は過去も含めて審査を行う方針で、過去に長期延滞があればほとんどの人が審査に通りません。

審査基準の違いを知って、申込先を選びましょう。

消費者金融で借りると住宅ローンの審査が厳しくなりますか?

消費者金融での借り入れが理由で住宅ローンの審査が厳しくなる心配はありません。

ただし以下のときは影響するので、将来的に住宅ローンを組む予定がある人は返済管理を徹底しましょう。

消費者金融の返済を延滞すると信用情報に長期延滞の履歴が記録されます。

消費者金融の返済ができないのに、より高額な住宅ローンが返済できるとは判断されず、審査に通りません。

住宅ローンを組むときに借入残高が残っていると、住宅ローンの返済に回せるお金が少なくなると判断されて不利です。

住宅ローンの審査を受ける前に消費者金融で借りたお金は完済し、解約してから審査に臨みましょう。

消費者金融の審査に通るか事前に確認する方法はありますか?

消費者金融の審査に通るか事前に確認するなら、簡易診断を利用しましょう。

ほとんどの消費者金融が公式サイトに簡易診断を用意しています。

簡易診断は年収や現在の借入状況を入力して、審査に通る可能性があるか診断する方法です。

診断の結果借り入れの可能性があると分かれば、申し込みましょう。

簡易的な診断のため必ず診断結果通りになるとは限りませんが、申し込むか判断する目安にできます。

5件や6件借り入れがあっても利用できる中小消費者金融はありますか?

中小消費者金融でも、5件や6件借り入れがあると借り入れが難しい可能性は高いです。

例えば複数借り入れがある人も利用可能と案内しているフタバでも、借入件数を4件までと制限しています。

中小消費者金融は今の返済能力に焦点を当てて行ってくれるので、1社ごとの借入額が低く、返済計画に無理がなければ審査通過の可能性も。

とはいえ審査通過はかなり難しいです。

5件や6件借り入れがあるなら、最も借入額が少ない借入先から完済を目指し、借入件数を少しでも減らしましょう。

4件以内まで借入件数が減れば、審査通過の可能性があります。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短8分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※勤務先への在籍確認は一切行っておりません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短9分:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アイフルの貸付条件アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方au じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。