70歳以上でも借りれるカードローンや高齢者が借入可能な金融業者を解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

どうしてもお金が必要になったときの最終手段として、親にお金を借りる方法があります。

しかし、「大学生になってアルバイトを始めたのに恥ずかしい」「社会人にもなったのに情けないと思われるのでは」と躊躇する人も多いでしょう。

そこで、この記事では大人になってから親にお金を借りたいときに、気持ちよくお金を貸してもらえる伝え方を解説します。

親からお金を借りたときに、税金対策が必要になるケースやNG行動も紹介します。

親にお金を借りる前に!

親にお金を借りるとき、どう言い出せばいいのか悩んでいる人も多いはず。

「貸してもらえなかったらどうしよう…」「借りる理由を突っ込まれたら困る」と悩むくらいなら、スマホ対応のローンを利用するのも一つの手です。

カードローンと聞くと無理な催促や利息がかさむイメージもありますが、今やスマホ1つあれば誰にも知られずに最短30分以内で現金を手に入れられます。

※無理な催促は貸金業法で禁止とされているため、大手ほど安心して申し込めます。

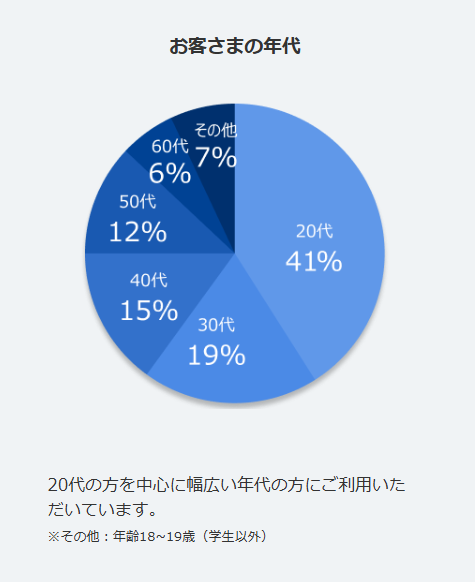

大手消費者金融のプロミスなら、最短3分でスマホのみで借入可能!

20代の利用者が41%と、若者の利用が最も多いのもプロミスが人気な理由の一つです。

1,000円単位でも借りれて、初めての利用なら借入の翌日から30日間の無利息期間が適用されます。

次の給料日に返済できる充てがあるなら、親を頼る前にまずはプロミスで借りられるかの「お借入診断」を試してみましょう。

Contents

親にお金を借りるのを頼むときは、誠意が伝わるように伝える必要があります。

「かしこまりたくない」「子どものピンチは助けるに決まっている」といった横柄な態度では、親は気持ちよく貸してくれないでしょう。

上記3つのポイントを明確にしてから、親にお金を借りたいとお願いしましょう。

正当な理由があれば親も納得しやすいため、借りられる可能性も高まります。

お金を借りたい理由については、親がわかりやすいように、はっきりと伝えましょう。

親に話をする前に、以下の点について整理しておけばお金を借りたい理由が具体的に伝わりやすくなります。

例えば車の買い替えをしたい場合と生活費が不足している場合を想定して、ポイントの伝え方を説明します。

車の買い替えでお金を借りたい場合

| 項目 | 具体的な内容の例 |

|---|---|

| 何に | 新しい車を買いたい。 |

| なぜ | 車検に出したらエンジンの交換が必要と言われた。古い車の修理に多額のお金をかけるなら、新しい車に乗り換えたい。 |

| いくら | 新しい車の購入代金250万円のうち150万円は払える。100万円足りないので借り入れたい。 |

| 親に借りる理由 | マイカーローンに申し込んだら審査の結果金利が高かったので、少しでも利息を節約したい。 |

生活費が不足していてお金を借りたい場合

| 項目 | 具体的な内容の例 |

|---|---|

| 何に | 給料日まで10日あるのにお金がない。生活費にかかるお金を借りたい。 |

| なぜ | 友達と旅行に行ってお金を使い過ぎて、クレジットカードも限度額まで到達してしまった。 |

| いくら | 生活費10日分に必要な5万円を借りたい。 |

| 親に借りる理由 | カードローンへの申し込みも考えたが、お金を借り過ぎてしまいそうで怖い。 |

ただ単に「車を買いたいから」「生活費が足りないから」という伝え方では説得力も誠意も欠けます。

お金が必要になった経緯や金額が具体的に説明できれば、親も事情があってお願いしていると感じやすいです。

例えば「車を買いたい」と伝えるよりも、「今の車を乗り続けるにも費用がかかるから買い換えたい」と伝えたほうが、正当性を感じられます。

また、借りたい金額を明確に伝えず、「いくらなら貸してくれるの?」と親に貸してもらえる金額を任せるのは印象がよくありません。

必要な金額を把握せず、無計画にただ借りたがっているイメージをもたれる可能性があります。

親が気持ちよくお金を貸してくれるように、お金が必要な理由から借りたい金額まで、わかりやすく伝えましょう。

親から借りられなかった場合に、どうなるのかも説明が必要です。

世の中には成人が手軽にお金を借りる方法は、数多くあります。

iPhoneやAndroidなどのスマホで使えるキャッシングアプリを利用して、手軽にお金借りられる少額融資アプリも増えてきました。

即日融資に対応した少額融資アプリも増えており、スマホのネット上での操作で申し込みから借り入れまで完結できます。

親以外にもお金を借りる方法はいくらでもあるにもかかわらず、親から借りたいのであれば以下の点を明確にしなければいけません。

借りられないと困る、損をしてしまうといった内容に具体性を持たせましょう。

親以外からは借りられないときの説明例

「借りられないと人生終わり」という抽象的で大げさな伝え方では、冗談に聞こえて心に響きません。

本当に困っていることが伝わるように、わかりやすく現実的で具体的な内容を説明しましょう。

例えば申し込むカードローンの金利が18.0%で、生活費5万円分を借りたら1年で利息が約5,000円かかると説明すれば、消費者金融で借りた場合の負担を親がイメージしやすいです。

親の心境としては、自分の子どもに借金を抱えてほしくなんかありません。

子どもの負担が軽減できるなら、とりあえず貸そうと思ってもらえる可能性があります。

自分の子どもに督促状が届いたり、生活に困窮したりするのは望んでいないはずです。

親以外に頼る人がいないこともちゃんと伝えて、情に訴えてみましょう。

学生なら、学生ローンで親に頼らずに借りられる方法もあります。

学生を証明できてインターンやアルバイトで安定収入がある人は、学生ローンも視野に入れてみてください。

親から借り入れするには誠意持って、返済計画を明確にして伝える必要があります。

「出世払いで」「3年以内に返す」といったあいまいな計画では、返済する気はないのだろうと受け取られます。

親が損をしないように、実現可能で具体的な返済計画を立てるのが重要です。

以上2点を明確にすれば、親も計画性を持っていると安心できます。

親からお金の借りた場合の返済計画例

給料が入り次第すぐに返済を徹底すれば、堅実に返済が進むため好印象です。

毎月の返済額は、生活に支障が出ない最小限で済む金額に抑えましょう。

無理な返済計画を立てても、約束を守れないことにつながります。

すぐには収入が入ってこない場合、いつから返済を始められるのかも明確にしましょう。

「初任給をもらってから」「次のボーナスで返済する」など、返済開始の目安が必要です。

親から「いつ返すつもりなの?」と聞かれる前に、自分から返済計画までしっかりと説明できれば誠意が伝わります。

親にお金を借りる際に、どうしても言いにくい理由があるときは納得してもらいやすい別の理由を使いましょう。

借りる目的は素直に伝えるべきですが、お金がない理由を正直に説明するのは案外難しい場合もあります。

言いにくい理由のときは、一般的に受け入れられやすい理由を参考にしましょう。

一般的に親に通用しやすい理由は、立場や職業によっても異なります。

社会人の場合、収入を得ているにもかかわらずお金が必要になった理由を明確にして、できるだけ面と向かって頼みましょう。

実家から離れて一人暮らしをしている人なら、借りたい理由を伝えやすいです。

学生の場合は、学業や就活に関する理由を説明すれば理解を得られます。

社会人で親にお金を借りる場合は、緊急度が伝わるようになるべく直接会ってお願いしましょう。

収入もあり自立できている立場なので、お金を借りるには了承できる理由が必要です。

お金を借りたい理由やお金がない理由の例

お金を借りる理由は、大きく次の4つに分けられます。

ご祝儀や車関係の出費は、タイミングが重なると痛い出費になるため、社会人のお金がない理由として理解されやすいです。

子どもの入学準備の費用や自由診療の医療費は高額になりがちなため、親もわかってくれる可能性があります。

親からお金を借りられた成功例

「通勤に必要な車を買うため、ローンを組むための頭金を借りたい」という理由で、社会人の妹が親から30万円くらいお金を借りていました。

ボーナスが入ったときに一括返済する約束でしたが、予定よりもボーナスが少なかったため払える分だけ支払い、残りは毎月少しずつ返済しています。

返済が前提であれば、恥ずかしがらず正直にお金が足りていない事情を説明しましょう。

財布が盗まれたり無くしたりといった、緊急事態のときは迷わず親を頼って問題ありません。

収入が減ってお金を借りたい場合は早めに頼む

収入が減って生活費が足りないときに高金利なローンを活用すると、さらに家計を悪化させてしまう可能性があります。

収入が減ったことは言いにくいかもしれませんが、ローンではなく親に頼んでお金を借りましょう。

ローンの返済が手に負えなくなってからでは、生活の立て直しがさらに難しくなります。

親に頼むときも今後の収入の見通しも説明しつつ、最小限の金額を借りましょう。

一人暮らしの人はなにかと生活費がかかるため、親からお金を借りる理由は探しやすいです。

親からお金を借りる理由やお金がない理由の例

最近は物価や光熱費が高くなってきていることは親も体感しているので、生活費が必要になる状況も理解できます。

「計画的なお金の使い方をしているけど、今回はやむを得ず足りなくなったので借してほしい」といったニュアンスを出せると、心配もかけません。

イレギュラーな理由でお金を借りるなら、親も呆れることはないでしょう。

遊ぶお金を借りたい場合は1回に留める

旅行などの遊ぶ費用を借りたい場合、頼むのは1回のみに留めてください。

親に対して何度も遊ぶお金を貸してほしいと頼むと、お金の使い道に疑問を抱かれて貸してもらえなくなります。

また、借りる金額も全額ではなく、一部にしておくのがポイントです。

例えば旅行代金の場合、すべての費用のうち自分で出せる金額を伝え、そのうち払えない金額だけ親に借りましょう。

大学生の場合は生活費や学校関連の出費が理由なら借りやすいです。

アルバイトで稼ぐにしても限界があるため、借りたお金を返すのであれば親も嫌な顔はしないでしょう。

大学生が親からお金を借りる理由やお金がない理由の例

大学生は試験前や就活シーズンになると、アルバイトのシフトに入りにくくなり金欠にもなりやすい傾向にあります。

部活やサークルに入っている人の場合は合宿や遠征費用、用具を揃えるのにもお金がかかります。

自動車の免許取得や留学は高額なため、親とよく話合って決めましょう。

親が難色を示したのなら、免許であれば自動車ローン、留学費用であれば奨学金でも借りられます。

遊び目的のお金も借りられる?

遊びで使うお金は、卒業旅行のような大きなイベントなら目的を正直に伝えましょう。

限られた時期しか体験できない交際費用なら、理解が得られる可能性も高いです。

イベント性の少ない日常的な遊びで使う予定なら、お金が足りない訳を明らかにして理解を得ましょう。

学生ローンや消費者金融も利用できますが、内緒で借りてあとからバレるほうが親の心証は悪くなります。

大半の親は、大学生の頃から消費者金融を利用するのではなく、親に頼ってほしいと思っています。

お金を借りたい事情が、急な出費やバイトのシフト減が理由なのであれば理解を得やすいので、まずは生活費が必要だと相談しましょう。

親からお金を借りるときに、下記4つの行動はやってはいけません。

お金を借りたいと親にお願いするときは、できれば直接会ったほうがいいです。

しかし、遠方に住んでいる場合など、どうしてもLINEや電話しか手段がないケースもあるでしょう。

直接会えないときは事情を分かってもらえるように、丁寧にお願いすることが重要です。

借りる目的がギャンブルや投資の場合は返済できなくなり、さらに借り入れを増やすリスクが高いです。

返済すると言ったにもかかわらず返さない、または嘘の理由で借りたら今後の関係にヒビが入ります。

不誠実な行動は避けて、親との関係性が悪化しないようにしましょう。

親に直接会うのが難しく、LINEで相談する場合は短文で済ませず、明白な希望を伝えましょう。

相手の顔が見えないと余計に気持ちは伝わりにくいため、丁寧に伝えなければなりません。

LINEでお金を借りたいとお願いするなら、以下の内容を盛り込みましょう。

文面だけで親からお金を借りるには、お金が足りていない状況を細かく説明して信用を得なければいけません。

いつものLINEでのやり取りのように、短文で済ませるのはNGです。

「ちょっとお願いがあるんだけど、お金貸してほしい」といった内容では、疑わしい印象しか持たれません。

以下の例のように、丁寧な伝え方を心がけましょう。

本当は直接言うべきなんだけど、帰省できないからLINEで失礼します。

実はお金を3万円貸してほしいです。

試験期間でバイトに入れなかったんだけど、今度サークルで遠征もあって。

泊まりで行くから、交通費と宿泊代が必要になったんです。

試験と遠征が終わればバイトにも入れるから、来月の20日から毎月1万円ずつ返します。

友達にはこんなこと頼めないしローンは怖いから、貸してもらいたいです。

顔の見えないLINEだからこそ、お金を借りたいときは丁寧な伝え方を徹底しましょう。

お金を借りる理由がギャンブルや投資の場合は、親にお金を借りるのではなく自分で工面をしましょう。

正直に理由を話してお金を貸してほしいとお願いしても、断られる可能性が高いでしょう。

「貸してくれたお金で当てて倍にして返す」など、不確定な収入を頼りに返済を約束をしても、お金が得られなかったときに返済できず借り逃げになってしまいます。

投資は資産活用として有効ではありますが、お金を借りてまでギャンブルは行うものではありません。

誰かに勧誘されて、お金が足りないのなら借りればいいとアドバイスをされたのなら、相手は悪徳業者の可能性が極めて高いです。

親に頼む前に一度冷静になって、本当に借りるべきなのか一度立ち止まってから考えましょう。

親から「お金を借りて情けない」と思われるタイミングは、約束した返済の約束を破ったときです。

返済を約束したのであれば、当初の予定通りに返済を続けましょう。

約束を破らないためにも、借りる前に給料から毎月返済できる金額をシミュレーションし、実行できる返済計画を立ててください。

お金に関係なく、約束を破るようないい加減な人は、相手が親でも簡単に信用を失ってしまいます。

お金以外の援助までも断られる可能性があるため、予定通りきっちり完済しましょう。

親に嘘をついてお金を借りても、以下のようなきっかけで必ずバレます。

お金に関して嘘をつくと、信用がなくなり関係が悪化する可能性が高いです。

親にお金を借りたいとお願いするときに、絶対についてはいけない嘘は以下の2つです。

どちらの理由でも親は非常に心配し、急いでお金を貸してくれる可能性は高いでしょう。

しかし、あとで嘘だったとバレた場合、怒るだけでは済まないでしょう。

また、同じことを友人にしてしまうと、お金をだまし取ったとして詐欺罪に問われるかもしれません。

お金を借りるときは、言いにくい理由だとしても正直に話しましょう。

親からお金を借りた際に、金額次第では贈与税が発生する場合もあります。

贈与税の課税対象になる可能性があるのは、お金を110万円以上借りたときです。

110万円を超えてお金を借りると、金額に対して以下の税率で贈与税が課されます。

対象となる金額に対する特例贈与財産※の贈与税率

| 贈与税の対象金額 | 税率 | 控除額 |

|---|---|---|

| ~110万円 | なし | – |

| 110万円超200万円 | 10% | – |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1,000万円以下 | 30% | 90万円 |

※18歳以上の人が親から財産をもらうときに適用

参照元:国税庁

贈与税の対象にならないためには、借りたお金だという証明が必要です。

しかし、住宅取得や子育てなど、一部の目的では親から1,000万円以上のお金を借りても贈与税の対象にはなりません。

もし返済しないまま親が亡くなると、相続税も考慮が必要です。

予期せぬ支払いを避けるためにも、支払う可能性のある税金について正しく理解しておきましょう。

贈与税の対策は、親から借りた金額が年間110万円以内であれば必要ありません。

国税庁が定めたルールにより、譲与税が発生するのは110万円以上となっているからです。

計算対象期間は毎年1月1日から12月31日までの間で、財産を受け取ったときに発生します。

借入金は本来贈与に該当しませんが、お金の動きだけを見たときにもらった財産だと疑われやすいです。

注意しなければならないのは、財産はお金だけではないということです。

お金以外にも、以下のような不動産や高額な財産を受け取った場合、それらも資産として計算されて合計110万円以上になれば、贈与税の対象となります。

お金以外にも、上記のような日常生活に不要なものは贈与税の対象です。

借りたお金が110万円に満たなくても、上記のような資産に該当するものを親からもらった人は合算して対策が必要か確認しましょう。

親から年間で110万円以上借りた場合には、贈与税対策が必要な場合もあります。

以下の方法を組み合わせて、誰が見ても借りたお金だと証明できる状態にしましょう。

借用書を作っておけば、お金の貸し借りがあったと客観的に判断できます。

銀行振込で返済することで、返済しているからもらったお金ではないとの主張も可能です。

借用書とは、お金を借りた事実や貸付条件を記載した書類のことです。

書式にするにあたって正式な決まりはありませんが、最低でも以下の項目は記入しましょう。

借用書は贈与税対策だけでなく、思い違いによる金銭トラブルの予防にもなります。

お金を確実に返すという意思表示にもなるため、借入額に関わらず借用書を作成するのがおすすめです。

一般的に借用書は、お金を借りる側が作成します。

手書きでも問題ありませんし、形式を整えたい人はネット上にあるテンプレートでも利用できます。

できれば自分用と親用の2部を作成して、贈与税対策やトラブル予防に役立てましょう。

金利の設定がないと、もらったものだと判断されてしまう可能性があります。

親からお金を借りるメリットの1つは利子がないことですが、110万円以上借りるなら金利を設定しましょう。

例えば年利を1.0%にした場合、1年間で借りた金額に対して1.0%の利息が発生します。

有利子で借りるものの、銀行や消費者金融で借りるよりも大幅に利息は少なくて済みます。

| 種類 | 金利(年) | 200万円借りた場合の1年分利息 |

|---|---|---|

| 銀行のフリーローン | 5.0%前後 | 約54,600円 |

| 銀行カードローン | ~14.5%程度 | 約160,500円 |

| 消費者金融カードローン | ~100万円:~18.0% 100万円~:~15.0% |

約166,200円 |

低金利で借りられるところの多い銀行フリーローンに比べても、3万円以上も利息の節約が可能です。

利息はお金を貸してくれた親への謝礼にもなるため、金利を設定するなら借用書にもしっかり記入しましょう。

借りたお金だと明らかには、親の銀行口座に入金をして返済履歴を残すのも有効です。

親からお金を借りるときに自分の銀行口座に入金してもらい、手渡しで返済をした場合には、返済している証明ができないため第三者からは贈与だとみなされます。

銀行振込で借りた場合は、必ず返済も銀行振込で行うようにしましょう。

税務署は個人の銀行口座の取引履歴が確認可能

税務署は脱税の調査のために、個人の銀行口座や取引履歴などを確認できる権利を持っています。

取引履歴と納税状況から怪しいと判断された場合には、税務調査が入ることもあります。

調査されたときでも、銀行口座に返済をして証拠を残しておけば疑われることもないでしょう。

振込手数料を節約できる方法を選んで、親への返済は積極的に振り込みを利用してください。

例えば三井住友銀行を利用したときの振込手数料は、以下の通りです。

| 振込方法 | 三井住友銀行の他支店あて | 他行あて | ||

|---|---|---|---|---|

| 3万円未満 | 3万円以上 | 3万円未満 | 3万円以上 | |

| SMBCダイレクト | 無料 | 無料 | 165円 | 330円 |

| ATM(キャッシュカード) | 110円 | 110円 | 165円 | 330円 |

| ATM(現金) | 220円 | 440円 | 385円 | 550円 |

| 窓口 | 330円 | 550円 | 605円 | 770円 |

| 定額自動送金 | 110円 | 330円 | 385円 | 550円 |

同じ三井住友銀行に振り込んだほうが、他支店あてよりも手数料が抑えられます。

SMBCダイレクトまたはATMからキャッシュカードで振り込みをすると、手数料は低額です。

インターネットバンキングの振込手数料は、同じ銀行宛であれば支店が違っても無料のケースが多く、他行あてでも手数料が抑えられます。

手数料は銀行によって異なるので、普段自分が利用している銀行と親が使っている銀行の手数料を確認しましょう。

親から借りたお金を完済する前に親が亡くなると、生前に贈与された財産とみなされて相続税の対象になります。

相続税が課されるかは、親が残した遺産の総額と法定相続人の人数によって決まります。

例えば法定相続人が両親のどちらかと自分、兄弟1人の合計3人の場合に、相続税が非課税になるのは4,800万円までの財産が対象です。

上記のケースで遺産の総額が4,800万円以内であれば、親から借りて返済できなかったお金に相続税は課税されません。

非課税額を超えた遺産があった場合には、相続する資産によって一人ひとりが支払う相続税も異なります。

相続税の課税対象外だったとしても、あとで相続トラブルにならないようにお金を借りたことは他の相続人にも伝えておきましょう。

年間110万円以上のお金を借りたとしても、目的を限定すれば贈与税の非課税となります。

非課税の対象には、それぞれの制度に沿った手続きをしなければなりません。

所定の手続きが必要なため、お金を借りる前にそれぞれの制度内容をよく確認しましょう。

お金を借りた本人が親の扶養に入っていた場合には、生活に必要な出費は全額非課税です。

結婚や子育てに関して借りたお金は、贈与額が1,000万円までなら非課税にできます。

利用できる制度は「直系尊属から結婚・子育て資金の一括贈与を受けた場合に贈与税が非課税になる」です。

お金を借りたときにこの制度を利用したい場合には、以下の条件を満たす必要があります。

| 制度適用期間 | 令和7年3月31日 |

|---|---|

| お金を贈与される人の年齢条件 | 18歳以上50歳未満 |

| 非課税限度額 | 1,000万円まで ※結婚するときの贈与額は300万円まで |

| 必要なもの | 資金を支払ったときの領収書 |

| 必要なこと | 結婚・子育て資金口座の開設 結婚・子育て資金非課税申告書の提出 |

まずは金融機関で、結婚・子育て資金口座の開設をしなければなりません。

次に口座を開設した金融機関で、お金を預ける日付などを記入した「結婚・子育て資金非課税申告書」を提出します。

この制度は、借りたお金を開設した口座に預けるのが前提です。

具体的に、借りたお金を非課税にできる利用目的は以下の通り。

| 費用 | 具体例 |

|---|---|

| 結婚に関する費用 ※300万円まで |

|

| 子育てに関する費用 |

|

主に結婚から子どもが乳幼児期に入るまでにかかる費用が、非課税にできる対象です。

借りたお金を口座に入れ、必要な費用を支払ったあと金融機関へ領収書を提出します。

口座の残金が0円になれば、税務署に申告する必要はありません。

金融機関で、契約の終了手続きのみ行います。

まとまったお金が必要になることの多い教育資金は、1,500万円まで非課税の対象にできます。

利用できる制度は「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」で、満たすべき条件は以下の通りです。

| 制度適用期間 | 令和8年3月31日 |

|---|---|

| お金を贈与される人の年齢条件 | 30歳未満 |

| 非課税限度額 | 1,500万円まで ※学校以外の用途は500万円までが対象 |

| 必要なもの | 資金を支払ったときの領収書 |

| 必要なこと | 教育資金口座の開設 教育資金非課税申告書の提出 |

条件として、借りたお金を振り込むための教育資金口座の開設や、申告書の提出をしなければなりません。

教育資金として認められるケースは幅広く、スポーツや学習塾の費用でも利用可能です。

| お金 | 具体例 |

|---|---|

| 学校に支払うお金 |

|

| 学校の他に支払うお金 ※500万円まで |

|

子どもの教育資金を親から借りたい人は、負担を増やさないためにも口座を開設して制度を活用しましょう。

家を建てたりマンションを購入したりなどの住宅取得の費用は、最大1,000万円まで非課税の対象にできます。

結婚・子育てや教育資金と大きく違い、金融機関の口座を開設する必要がありません。

ただし、税務署に複数の書類を提出する必要はあります。

| 制度適用期間 | 令和5年12月31日まで |

|---|---|

| お金を贈与される人の条件 | 18歳以上 合計所得金額2,000万円以下 ※床面積が40~50㎡未満なら1,000万円以下 |

| 非課税限度額 | 省エネ等住宅は1,000万円、それ以外は500万円までが対象 |

| 必要なもの | 贈与税の申告書 戸籍謄本 契約書の写しなど |

| 必要なこと | お金を借りた翌年2月1日から3月15日までの間に税務署へ申告 |

省エネ等住宅とは、省エネルギー性能・耐震性能・バリアフリー機能のいずれかの基準を満たした住宅のことです。

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税│国税庁

提出する申告書には「非課税の特例の適用を受ける」と記載しなければなりません。

借りた相手が親だとしても、自動的に引き継がれる制度ではありません。

申告期間は2月1日から1か月半程度のため、確定申告の時期とかぶります。

確定申告の時期は税務署が混みあうため、電子申告のe-taxも活用しましょう。

110万円よく多く借りても相続税の対象外となるのは、親の扶養に入っている人です。

主に学生や初任給をもらう前の新社会人などが該当する制度です。

親の扶養に入っている人は、以下の借入目的なら年間110万円を超えても全額非課税になります。

親の扶養に入っている人が非課税となる借入目的の例

扶養される立場ではない社会人や上記以外の目的で親からお金を借りる場合には、以下の贈与税対策を試してみましょう。

年間110万円以下に収めれば贈与税の対象にならないため、200万円が必要な場合、2年に分けて100万円ずつ借りる方法もあります。

また、借用書の作成や銀行振込による返済で、借入金だとアピールするのも効果的です。

お金を借りただけで余計な出費が発生しないように、対策を徹底しましょう。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アイフルの貸付条件アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方au じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。