イオン銀行カードローンの審査は厳しくて時間がかかるって本当?手続きの流れから審査落ちの理由まで解説

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

5万円借りたいときに今すぐ使える方法をいくつか紹介します。

今回は、消費者金融と銀行カードローンと審査なしで5万円借りる方法を紹介します。

5万円借りたい状況にある人に向けて、ぴったりな借入方法を紹介していきます。

どうしても5万円借りて現金を手に入れたい人は、消費者金融のカードローンを確認しましょう。

今すぐ5万円借りたい人なら

Contents

消費者金融のカードローンを利用すれば、今日中に5万円を借りたい人にも可能性があります。

これから紹介する7社はすべて即日融資が可能で、早ければ最短3分で審査が完了できるところもあります。

今すぐ5万円借りたい人なら、消費者金融の申し込みを考えてみましょう。

この表はスクロールできます→

| プロミス | アイフル | SMBCモビット | アコム | レイク | LINEポケットマネー | au PAY スマートローン | |

|---|---|---|---|---|---|---|---|

| 金利 | 2.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 4.5%〜18.0% | 3.0%~18.0% | 2.9%~18.0% |

| 即日融資 | 〇 | 〇 | 〇 | 〇 | 〇 | 即日も可能 | 即日も可能 |

| 申込可能年齢 | 18~74歳 | 20~69歳 | 満20歳~74歳 ※収入が年金のみの方はお申込いただけません |

20歳以上 | 20~70歳 | 20~65歳 | 20歳以上70歳以下 |

| 無利息期間 | 最大30日間 | 初回の人は最大30日間 | なし | 最大30日間 | 365日間※ | 最大30日間の利息キャッシュバック | なし |

もう少しこだわりをもって選びたい人なら、金利や無利息期間の違いについて上の表を参考に比較してみましょう。

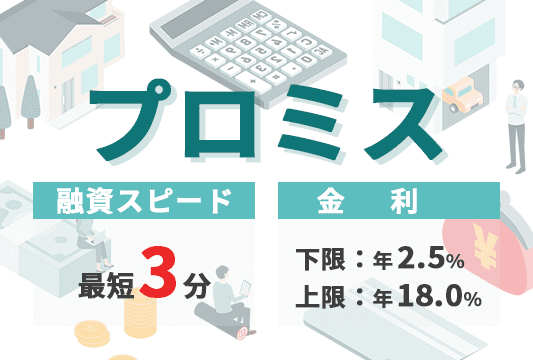

| 公式サイト | 詳しくはこちら |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利 | 2.5%~18.0% |

| 即日融資 | 〇 |

| 申込可能年齢 | 18~74歳 |

| 無利息期間 | 最大30日間 |

プロミスのアプリローンは、契約が完了しているといつでも最短10秒で融資してもらえます。

ただし一部対応できない金融機関もあるので、事前に「金融機関別振込実施時間検索」で融資の対応時間を確認しましょう。

申し込みから契約まで最短3分で完了して、1万円から契約できるため、今すぐ5万円借りたい人にぴったりです。

振込方法は、申し込み後にアプリローンをインストールしてアプリ内で融資を依頼するのみなので簡単にできます。

コンビニATMでのスマホ取引も可能で、近くのコンビニでお金を借りたい人にもおすすめです。

スマホATM取引は、アプリをカードに代わって利用して借りる方法で、対応可能なのは以下のコンビニATMです。

| 公式サイト | 詳しくはこちら |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 即日融資 | 〇 |

| 申込可能年齢 | 20~69歳 |

| 無利息期間 | 初回の人は最大30日間 |

アイフルは近くのコンビニATMの利用で、5万円の融資を受けられます。

審査結果が最短18分※わかるため、すぐに結果を知りたい人にもおすすめです。

審査結果連絡後に契約すると、融資も最短18分※程度で可能となります。

アイフルを初めて契約する人で、無担保キャッシングローンを利用する人は最大30日間の無利息期間が適用されるルール。

1ヶ月以内に返済できる人は、利息なしで借りられるためおすすめです。

運営者情報を確認する

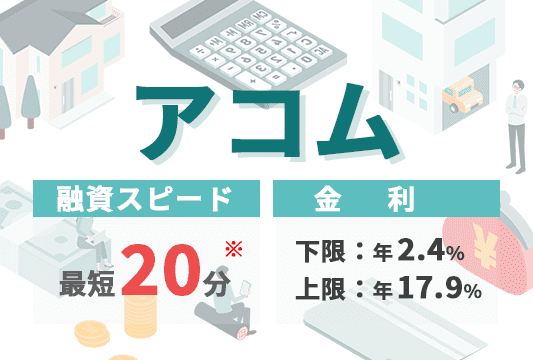

| 公式サイト | 詳しくはこちら |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利 | 2.4%~17.9% |

| 即日融資 | 〇 |

| 申込可能年齢 | 20歳以上 |

| 無利息期間 | 最大30日間 |

アコムなら、審査結果のスピードに優れています。

平日だけではなく、土日祝日でも最短20分※で審査結果を通達してくれることも。

振込融資依頼のタイミングに影響なく、365日24時間いつでも依頼できます。

振り込みが実施される時間は金融機関により異なっており、楽天銀行なら24時間365日最短10秒で振込が可能です。

金融機関ごとの振込実施時間をチェックし、必要なタイミングでお金を受け取れるか確認してみましょう。

振込融資で間に合わないなら、以下の借り方もできます。

Web申し込み後に自動契約機を利用すると、ローンカードが発行できます。

スマホ取引に慣れていない人なら、スムーズに融資が受けられるでしょう。

| 公式サイト | 詳しくはこちら |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 即日融資 | 〇 |

| 申込可能年齢 | 満20歳~74歳 ※収入が年金のみの方はお申込いただけません |

| 無利息期間 | なし |

SMBCモビットは、Web完結で電話連絡による在籍確認を原則的に行いません。

在籍確認は、申し込んだ人が働いているのを確認するために、勤務先に電話をかけるという審査です。

SMBCモビットなら書面で在籍確認を完了できるので、同僚や上司が電話対応してローン利用がバレる心配はありません。

返済額の利息分に対して、200円で1ポイント1円相当のVポイントが貯まることも特徴。

月々の返済額が88,000円で、そのうち利息が8,000円なら、40ポイント貯まる計算です。

在籍確認の配慮があって、Vポイントも同時に貯めたい人におすすめです。

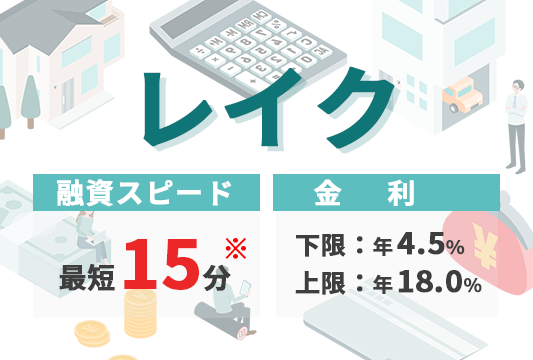

| 借入限度額 | 1万円~500万円 |

|---|---|

| 金利 | 年4.5%〜18.0% |

| 即日融資 | 〇 |

| 申込可能年齢 | 20~70歳 |

| 無利息期間 | 365日間※ |

レイクはスマホアプリまたはブラウザからWeb申し込みをすると、時間や場所を問わず最短15分融資※も可能です。

レイクは借り入れまでの素早さのみでなく、カードローンの無利息期間が充実している点も優れています。

365日間※の無利息期間で、どこのカードローンよりも長く利息0円で借りられます。

| 無利息期間の長さ | |

|---|---|

| レイク | 365日間※ |

| プロミス アイフル アコム |

最大30日間 |

| 銀行カードローン | ないことが多い |

利息がかからないのは借りた5万円だけを返済するのみでいいため、負担を抑えつつお得に借り入れできます。

返済スケジュールを1ヶ月以上で考えている人なら、レイクの借り入れが最適です。

| 金利 | 3.0%~18.0% |

|---|---|

| 融資スピード | 即日も可能 |

| Web完結 | 可能 |

LINEポケットマネーは、申し込みから融資までLINEで完結できるアプリです。

1円単位で借りられるため、5万円借りたい人も困りません。

LINEポケットマネーは、LINEスコアを活用して審査を行います。

LINEスコアは、以下の行動で変化するスコアのこと。

普段よりLINE関連サービスの利用頻度が高く、支払いに遅れもない人なら、審査で有利になる可能性も考えられます。

LINEポケットマネーには、以下の借入方法が用意されています。

LINE Payにチャージすると、そのまま電子マネーとして使えるため便利です。

銀行口座への入金は、出金して現金払いができるので、電子マネーに対応していないお店でも決済可能です。

日常的な支払いに使うお金を借りたい人は、LINEポケットマネーの利用を検討しましょう。

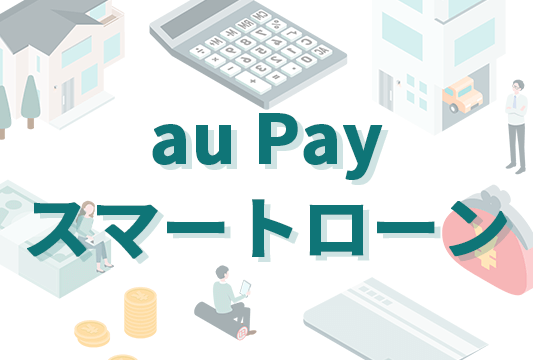

| 金利 | 2.9%~18.0% |

|---|---|

| 融資スピード | 即日も可能 |

| Web完結 | 可能 |

au IDを持っている人なら、au PAYスマートローンが向いています。

au IDで、auユーザー以外も借り入れ可能です。

1万円単位の借り入れにも対応していて、5万円の融資もできます。

全国のセブン銀行スマホATMで融資を受けられるため、近くにセブン銀行がある人におすすめです。

借り入れ方法は、以下の2つの方法があります。

電子マネーで融資を受けるか、現金として融資を受けるか選択しましょう。

審査なしで5万円を借りたいなら6通りの方法があります。

上記6通りの方法で、今すぐ借りたいときに使える借り方もあります。

5万円を無審査で借りたい方法は、無職の人や消費者金融の審査に通るか不安な人でも利用できます。

有担保ローンや生命保険の契約者貸付とは、土地や生命保険の返戻金などを担保にお金を借りる方法です。

もしも借りたお金を返済できないとき、担保にした物品が返済へと充てられます。

質屋で借りる方法も質屋に預ける品物が担保になるため審査はありません。

配偶者貸付は妻や夫が収入を得ていると本人が無職でも借りられるものの、通常のカードローンと同じように審査があります。

無職の人や無審査で5万円を借りたい人なら、これから紹介する方法の中から自分に最適なものを見つけて利用しましょう。

不動産や自動車など資産価値のあるものを所有していると、それらを担保にお金を借りられます。

担保とは返済できなかったときの損害を補填する物品で、返済できなくなった場合には担保が没収されるものの、完済すると担保は戻ってきます。

担保と引き換えにお金を借りられるので、担保があるなら無職でも利用が可能です。

とはいえ担保の価値を慎重に調べる必要があるので即日融資には対応しておらず、早くても審査完了までに3日はかかります。

楽天銀行の不動産担保ローンを例に見てみましょう。

| 金利 | 年1.72%~年10.48%※ |

|---|---|

| 借入金額 | 100万円以上~1億円未満 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短3週間 |

※固定金利、2025年3月度適用金利

金利は消費者金融や銀行カードローンと比べれば低めですが、借入金額が100万円からと高額なので5万円のみ貸してほしい場合は不向きです。

また融資までも最短で3週間要するため、今すぐ借りたい人には向いていません。

急ぎで5万円借りたくて急いでいる人は、有担保ローン以外の方法で検討しましょう。

生命保険の解約返戻金を担保にしてもいい人なら、契約者貸付が向いています。

契約者貸付とは、解約返戻金のある生命保険加入後に掛け金を支払っている人は融資が受けられる制度。

毎月払ってきたお金が担保となり融資を受ける仕組みです。

解約返戻金のある保険には以下3つが挙げられます。

解約返戻金の8割前後まで借りられるので、解約返戻金が100万円だと80万円まで融資を受けられます。

審査不要で借りられるため、金融事故が原因で審査に通過できない人も安心です。

借入と利息の合計額が解約返戻金を超えれば、生命保険の契約が解除されて保証を受けられなくなります。

余裕を持って大金を借りるためでなく、リスクを理解して5万円のみ借りることがベストです。

質屋なら、担保にできる物品があると審査なしでお金を借りられます。

質屋で借りられる金額の相場は査定額の7~8割程度なので、63,000円以上で売れそうな物品を持ち込むと5万円の借り入れが可能です。

査定額は物品の使用状態や市場によって変動するので、確実に5万円借りたい人なら査定額に余裕のある物品か複数個持ち込むことがおすすめです。

大手質店の大黒屋の融資なら最短時間は15分程度です。

Q 来店してからお金を受け取るまでに、どれくらい時間がかかりますか?

A 来店からお金を受け取るまでにかかる時間は、およそ15分くらいです。

引用:大黒屋

質店や混雑状況にも左右されるものの、消費者金融と同様のスピードで現金を受け取れます。

借りたお金を返済できなくても物品を売却して完済できるため、返済に追われる心配はありません。

物品の価値で融資が判断されるので、本人の返済能力も不要となります。

大切なものを担保にするなら、売却されないように返済期日を守って返済しましょう。

夫や妻に収入がある人なら、配偶者貸付を利用する方法もあります。

配偶者貸付とは、夫と妻の収入を合わせて年収の3分の1まで融資を受けられる制度です。

本人の収入が0円で、妻の収入が300万円の場合100万円まで借りられます。

パートナーが稼いでいると返済能力が認められるので、本人の返済能力は問われません。

配偶者貸付で借りたいなら、対応している借入先に申し込みをしなければいけません。

ベルーナノーティスなら、配偶者貸付も対応できます。

配偶者貸付を受けるためには、配偶者の自署での同意書や配偶者の本人確認書類が必要です。

パートナーを巻き込む形での融資になるため、利用するときは事前に相談しましょう。

一部の銀行カードローンでも、配偶者に収入がある人へ融資を実施しています。

銀行カードローンなら、配偶者の同意を得なくても自分の意思で申し込みできます。

配偶者に内緒で5万円借りたい人なら、銀行カードローンに申し込んだうえで、責任を持って完済しましょう。

持っているクレジットカードにキャッシング枠が付いていると、審査不要で今すぐ融資が受けられます。

キャッシング枠とは、クレジットカードで現金を借りられる限度額です。

限度額が5万円以上あると、5万円借りられます。

キャッシング枠付きのクレジットカードを持っている人なら、カード発行時に審査が完了しているので、新しく審査を受ける必要はありません。

一方で、キャッシング枠を開設するなら新たな審査も必要です。

無職は収入がないため返済能力に問題があると見なし、通過できません。

バイトでもいいため始め、安定した収入を得てから審査へ挑みましょう。

どうしても5万円借りたくて困っていれば、親や友人を頼る方法もあります。

融資をお願いするなら理由と返済日を必ず相手に伝えましょう。

5万円は決して個人が気軽に貸せる金額ではないので、お願いするときの雰囲気や態度も大切です。

口約束のみではトラブルに発展しやすくなるので、なるべく借りた金額や日付、利子がつく場合は返済額などを記した借用書を用意しましょう。

一度貸してくれたからとはいえ何度も融資をお願いすれば関係が崩れるので、ここぞの時の最終手段として取っておくことが無難です。

どうしても5万円借りたくて誰にも知られたくない人は、短期でもいいためアルバイトを始めてから消費者金融へ申し込みましょう。

\誰にもバレずにWEB完結/

銀行カードローンでは、以下の理由から5万円ほどの融資に向いていません。

銀行カードローンでは、契約の限度額が10万円以上の設定が多い傾向にあります。

5万円以下の借り入れができるものの、10万円から契約しなければなりません。

契約が大きいので消費者金融と比べても審査が厳しく、人により通過できない可能性も。

即日融資に対応していない商品も多く、今すぐにお金を用意したい人は向いていません。

審査の難易度や借入額、融資スピードを比較すれば、消費者金融のほうがおすすめです。

銀行カードローンでは契約できる限度額の最低金額が高い傾向にあります。

ほとんどの商品が最低10万円に設定されていて、5万円のみを契約して借りるのは難しいです。

| 銀行カードローン | 利用限度額 |

|---|---|

| 三井住友銀行のカードローン | 10万円~800万円 |

| 三菱UFJ銀行カードローン「バンクイック」 | 10万円~800万円 |

| みずほ銀行カードローン | 10万円~800万円 |

| 楽天銀行スーパーローン | 10万円~800万円 |

5万円以上借りたいからといって、10万円の融資希望を出すこともおすすめしません。

銀行カードローンは金利の低さから利益が少なく、多額の借り入れを希望する客層に向けて商品を提供しているのです。

10万円の融資は多額の借り入れではないので、審査で不利になる可能性もあります。

少額融資を希望する人なら、1万円からの融資に対応している消費者金融を利用しましょう。

銀行カードローンは、消費者金融と比べて審査が厳しく少額融資でも借入が困難です。

消費者金融は総量規制の対象である一方、銀行カードローンは総量規制の対象外となります。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用元:貸金業法Q&A:金融庁

銀行カードローンに法律による限度額の制限はないものの、貸しすぎれば未返済リスクがあります。

多重債務の発生を防止するために、各銀行の業務運営が見直されています。

貸金業法改正による規制の強化等により、2006年以降、貸金業者による消費者向け貸付残高は大幅に減少。一方、銀行カードローンは、近年残高が増加し、過剰な貸付けが行われているのではないかとの批判。

2017年3月、全国銀行協会は「銀行による消費者向け貸付けに係る申し合わせ」を行い、各銀行では、これを踏まえた業務運営の見直しを検討・実施。

引用元:銀行カードローンの実態調査結果

見直しの実施は、銀行カードローンの審査が厳しくなっている状況を表しています。

滞納のリスクを避けるためにも、消費者金融の総量規制をふまえて利用限度額を設定しましょう。

収入が低い人や少額融資を希望する人なら、審査への通過が難しくなります。

一部銀行で学生は貸付対象外のため、学生の人も消費者金融を利用することがベストです。

銀行カードローンでは、即日融資に対応していない商品が基本となります。

2018年に、個人に向けた即日融資の停止を発表しました。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。家族らの申し出で貸し付けを自粛することも検討。銀行カードローンは利便性の高さを売りに急膨張してきたが、過剰貸し付けとの批判もあった。銀行の営業は転機を迎え、融資残高の伸びが抑えられる可能性が出てきた。

引用元:銀行、個人向け即日融資停止へ カードローン縮小

即日融資を停止した理由は、審査に時間をかけるから。

審査に時間が必要なシステムも、審査難易度の高さへと繋がっています。

銀行カードローンは早くても翌営業日の融資になるので、急いで借りたい人は不向きです。

即日融資を受けたい人なら、消費者金融を利用しましょう。

5万円借りたい人に消費者金融が向いている理由は、以下の通りです。

消費者金融は1,000円単位でお金が借りられます。

5万円程度の融資希望額なら、審査に受かりやすい傾向です。

継続的な収入があると、学生やアルバイトでも申し込みできます。

少額融資なら収入証明書の提出不要なので、手間がかかりません。

商品により無利息期間を利用でき、利息ゼロの融資を実現可能です。

5万円だけ借りたいときは、消費者金融を選択しましょう。

消費者金融なら、ほとんどが1,000円単位でお金を借りられます。

48,000円のような細かい希望額であっても、融資の対応をしてくれます。

使い過ぎが心配で5万円の少額融資を希望している人なら、細かな希望額が設定できる消費者金融を利用しましょう。

審査に受かった状態で借りる回数に制限は発生しないので、繰り返し借りられます。

最初は5万円借りたものの、足りなかったためさらに3万円借りる使い方も可能です。

消費者金融は、自由な借り方で5万円借りたい人におすすめです。

融資希望額が5万円ほどなら審査に受かりやすいです。

希望額は、少額であるほど未返済のリスクが低くなるのです。

| 融資希望額 | 年収300万円で考える未返済リスク |

|---|---|

| 5万円 | 低い |

| 100万円 | 高い |

年収300万円の人が100万円を返済するには、貯金や節約のような工夫をする必要があって難しいです。

年収によりますが、5万円ならある程度返せる額なので、返済に柔軟な傾向です。

返済が簡単な額を希望した人なら返済に関する信頼が高くなり、消費者金融側も安心してお金を融資できます。

5万円を借りたい人で審査が不安なら、消費者金融がおすすめです。

安定収入がある人は、学生やアルバイトでも消費者金融に申し込みできます。

安定収入があり、返済能力があると判断されるのです。

| パターン | 収入状況 | 業者の判断 |

|---|---|---|

| A | 毎月収入を得ている | 安定した収入がある |

| B | 2ヶ月に1回収入を得ている | 収入が安定していない |

安定した収入があると見なされるのには、毎月収入を得ていなければいけません。

Bのように収入を得る頻度が継続的ではない場合、安定収入を得ていないとみなされる可能性も。

審査通過には、バイトや副業で毎月安定した収入が必要です。

借入額が5万円ほどだと、返済金額が少ないため収入が低くても審査に通過する可能性があります。

必要になる収入は年収15万円です。

消費者金融は貸金業法に従って融資が実施されます。

貸金業法に定められている総量規制によれば、消費者金融で借りられる金額は年収の3分の1までなので、年収が15万円なら総量規制の基準を満たせます。

毎月収入を得たうえで、低い額を希望することがベストです。

融資希望額が50万円以下の場合、原則収入証明書の提出は不要です。

貸金業法で収入証明書類の提出が義務付けられる条件には、以下が挙げられます。

5万円は50万円以下にあたるので、本人確認書類の提出のみで申し込めます。

本人確認書類の例

50万円以上を希望すれば、収入証明書の提出が必要となります。

収入証明書の例

上記は勤務先や役場での発行が必要で、申し込むときに手間がかかります。

収入証明書の提出を省略したい人なら、50万円以下になるように融資希望額を設定しましょう。

無利息期間とは返済する際の利息が発生しない期間なので、無利息期間を活用すると利息を抑えて借りられます。

無利息期間が長い消費者金融なら、60日※、365日※の無利息期間があります。

借入先により、無利息期間を設けていないところもあります。

18.0%の金利で5万円を365日間借りて、発生する利息をそれぞれの期間比較してみましょう。

| 無利息期間 | 発生する利息 |

|---|---|

| なし | 5,500円程度 |

| 60日間※ | 4,000円程度 |

| 365日間※ | 0円 |

※ 毎月の返済額を4,000円として計算。

無利息期間なしで5万円を365日間借りれば5,500円程度の利息が発生しますが、365日間無利息※が適用されていたら利息は0円です。

消費者金融では毎月の返済と合わせて追加の返済も可能なので、無利息期間なしでも早めに返済すればあまり利息も発生しません。

しかしすぐに返せる目処が立っていない方は、無利息期間が長い消費者金融をおすすめします。

5万円を借りる審査へ進む前に、以下の3つのポイントを知っておきましょう。

ブラックリストに入っている人は、5万円ほどの少額でも審査に通過することが難しいです。

ブラックリストの解消が完了してから審査に挑む必要があります。

申し込みには、必要最低限の額を希望しましょう。

他社借入があれば審査で不利になります。

他社借入をできるだけ解消して、申し込みをしましょう。

ブラックリスト入りの人では、5万円の融資希望でも審査通過が困難です。

金融事故を起こせば、信用情報機関と呼ばれる機関にその記録が残ってしまいます。

金融事故が信用情報に記録された状態のことを、ブラックリスト入りと呼び、クレジットカードやローンの審査通過が極めて難しくなります。

ブラックリスト入りする条件には、主に以下が該当します。

支払いの滞納は、返済日から2~3ヶ月ほど遅れると信用情報に記録されます。

支払いを現在進行形で滞納している人なら、信用情報へ記録される前に返済しましょう。

ブラックリスト入りすれば、回復するまでに5年かかります。

債務整理でも、自己破産だと10年掛かるケースも。

普段よりら信用情報が傷つかないような行動を送りましょう。

カードローンに申し込むときは、必要な額のみ申し込みましょう。

年収300万円の人も、融資希望額で業者からの信頼性が変わります。

| 融資希望額 | 業者の判断 |

|---|---|

| 5万円 | 年収300万円なら問題なく支払える額のため貸せる |

| 100万円 | 年収300万円でも返せるか怪しい額のため貸せない可能性がある |

つまり、希望額が低ければ返済できる額だと判断されます。

45,000円でいいのに、余裕を持って10万円を希望すれば、増額した分だけ審査では不利になります。

45,000円が欲しいだけなら45,000円を申し込む感覚で、必要最低限の額を希望しましょう。

カードローンは、審査通過後も増額の申請が可能です。

最初に希望した額で後々足りないなら、増額申請で借りる額を増やしましょう。

他社借入がある人なら、返済を済ませてから申し込みましょう。

年収300万円の人を例にして、他社借入額と審査通過の可能性を探りました。

| パターン | 他社借入状況 | 融資の可否 |

|---|---|---|

| A | ・A社より50万円借りている ・B社より50万円借りている ・C社新しく5万円借りる |

A~B社で総量規制の3分の1に達するので、 C社より融資を受けられない |

| B | ・A社より30万円借りている ・B社より30万円借りている ・C社より新しく5万円借りる |

総量規制に達していないのでC社から融資を 受けられるが、合計65万円の返済があり 審査に通過しない可能性がある |

| C | ・A社より15万円借りている ・B社より15万円借りている ・D社より新しく5万円借りる |

返済額の合計は35万円であり、 年収から考えて返済能力に問題はなく、 C社より借りられる可能性が高い |

Aのパターンなら、総量規制の関係で新しくD社から借り入れができません。

Bは総量規制に達していないものの、返済額の多さから未返済のリスクが高く、D社より融資を受けられない可能性があります。

C社の状況になるよう他社借入額を減らすと、未返済のリスクが低下して、D社より融資を受けられる可能性が高いです。

未返済のリスクが低いと判断されるので、他社借入額はなるべく少なくしましょう。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方

※最新の情報ではない可能性があるau じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。