未成年でもお金を借りる方法と満たすべき条件を解説!18歳以下が利用できる借入方法はある?

株式会社イー・キャンパス

学生ローンのイー・キャンパス | 30日間無利息・利息0円

20万借りたいときに選べる借入方法は複数あります。

例えば消費者金融や銀行カードローン、普段利用しているアプリサービスなどでも20万円を借りられます。

しかし審査なしや即日で借りる方法は限られているため、そういった条件で20万円を借りたい人は借入先を選ばなければなりません。

本記事では20万円借りたい人に向けて以下の項目を取り上げました。

審査なしで借りる方法や、即日20万円を手に入れる借り方も紹介しています。

その他にも借り入れのために知っておきたい知識を解説します。

申し込み前に確認して、自分に合う方法で20万借りましょう。

20万円をすぐに借りたい人必見!

Contents

20万借りたい人におすすめの借り方は、以下の通りです。

| 状況 | 借り方 | |

|---|---|---|

| 今すぐにでも20万必要 | 消費者金融 | |

| アプリで借り入れを完結したい | キャッシュレス決済と連動したサービス | |

| ゆとりを持って20万の返済をしたい | 銀行カードローン | |

| カードローン以外で借りたい | 審査なしで今すぐ20万借りたい | クレジットカードのキャッシング枠 |

| 収入はなくても預けられるものはある | 質屋 | |

| 一時的な失業や生活苦で困っている | 公的融資制度 | |

| 預貯金や保険を担保にできる | ・総合口座の自動融資 ・保険の契約者貸付 |

|

| 学生でアルバイトもしていないが内定は出ている | 内定者ローン | |

| 他から借りる手段がなくても頼める相手はいる | 人から借りる | |

今すぐにでも20万必要なら、最短3分~20分程度で審査が完了する消費者金融に申し込みましょう。

アプリで借り入れを完結したいときは、キャッシュレス決済と連動したサービスが便利です。

普段使っているキャッシュレス決済に20万振り込んでもらえば、ATMへの来店も必要ありません。

ゆとりを持って借りた20万円を返済したいときは、金利が低く月々の返済額も少ない傾向にある銀行カードローンを選びましょう。

「審査が不安」「待ち時間を減らしたい」といった理由から、カードローン以外の方法で借りるなら、状況によって選べる方法が違います。

審査なしで借りられるのはクレジットカードのキャッシング枠や質屋です。

担保にできる預貯金や保険がある人も、審査は必要ありません。

生活苦で困っているなら、公的融資制度で借りられる可能性があります。

希望や状況を元に、自分に合う方法を選んで20万円借りましょう。

金融機関で20万円借りるための条件は、以下の3つです。

借りたお金はどのような理由であれ必ず返済しなければらないので、返済能力がある人しか借りられません。

借りた20万円を返済できるか、収入や他社の借入状況を踏まえて審査を行います。

貸金業法によって審査が義務付けられているので、カードローンで借りるなら必ず審査に通過する必要があります。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV

カードローンで借りたお金は毎月一定金額ずつ返済するので、毎月決まって同程度の収入が必要です。

| 状況 | 審査の通りやすさ |

|---|---|

| 毎月15万円の収入 | 〇 |

| ・1月10万円 ・2月6万円 ・3月14万円 |

△ |

| ・働いていない ・短期の仕事のみ ・収入が0円の月もある |

✕ |

日雇いや個人事業主で収入が安定しておらず、月々の収入に変動がある人は審査で不利になりやすい傾向。

収入のない月があれば原則審査に通りません。

他社で年収の3分の1近いお金を借りている人や、クレジットカードやローンで延滞している人も、審査通過が難しいです。

安定継続収入を得ていて、借り過ぎや延滞がなければ、20万借りる審査に申し込みましょう。

借り過ぎている人は今抱えている借り入れの返済を進めてから申し込むと、審査に通過できる可能性があります。

延滞している人は信用情報に傷が付いている可能性も高いので、まずは延滞分の完済を目指しましょう。

信用情報の記録は完済後5~10年で消えるため、20万円借りたいなら完済から5年待つ必要があります。

20万借りる審査に通らない可能性のある人は、審査なしや生活に困っている人向けの借入方法で借りましょう。

最短3分~20分程度での審査も可能な消費者金融は、今すぐ20万円必要な人に向いています。

急いでいる人でも間に合う可能性のある消費者金融は、以下の通りです。

スクロールします→

| 消費者金融 | 公式サイト | 最短融資時間 | 金利(年) | 対象年齢 | スマホATM取引に対応したATM | 20万借りたときの最低返済額 | 無利息期間 |

|---|---|---|---|---|---|---|---|

| 詳細 | 最短3分 | 2.5%~18.0% | 18~74歳 | ・セブン銀行ATM ・ローソン銀行ATM |

8,000円 | 最大30日間 | |

| 詳細 | 最短18分※ | 3.0%~18.0% | 満20歳以上69歳 | ・セブン銀行ATM ・ローソン銀行ATM |

・約定日制:8,000円 ・サイクル制:9,000円 |

初回の人は最大30日間 | |

| 詳細 | 最短15分 | 3.0%~18.0% | 満20歳~74歳 | ・セブン銀行ATM ・ローソン銀行ATM |

8,000円 | ✕ | |

| – | 最短20分 | 2.4%~17.9% | 20歳以上72歳以下 | セブン銀行ATM | 9,000円 | 最大30日間 | |

| – | Webで最短20分融資も可能※ | 4.5%~18.0% | 満20歳以上70歳以下 | セブン銀行ATM | 8,000円 | 365日間※ |

いずれの消費者金融を選んでも、以下の条件を満たしています。

郵送物を見られて家族に借り入れを知られるのが不安な人でも、郵送物や来店もなしで契約可能です。

一般的にローンの審査では、勤め先を明確にして収入の裏付けを取る目的で、会社に電話連絡が入ります。

大手消費者金融に申し込めば、電話以外の方法で勤め先を確認する可能性が高いため、原則電話連絡がありません。

カードを発行しないカードレス契約にも対応可能で、カードから借り入れがバレる心配を減らせます。

アプリを利用してATMで借り入れや返済の手続きをする、スマホATM取引にも対応。

カードがなくてもATMから借りられて利便性も高いです。

特に審査スピードを重視したい人はプロミスやSMBCモビット、審査の独自性を期待するなら銀行グループに所属していないアイフルがおすすめ。

初めての借り入れで不安なら、利用者へのサポートが充実しているアコムを選びましょう。

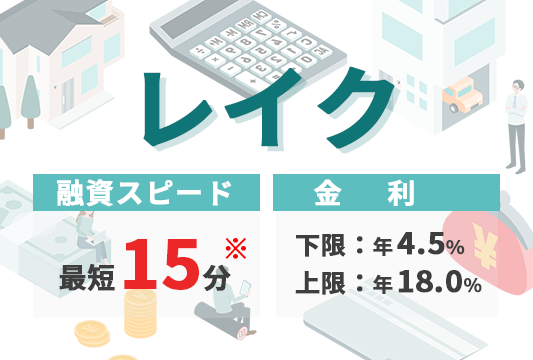

利息を少しでも減らしたいときは、レイクが向いています。

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 最短融資時間 | 最短3分 |

| 金利(年) | 2.5%~18.0% |

| 対象年齢 | 18~74歳 |

| スマホATM取引に対応したATM | ・セブン銀行ATM ・ローソン銀行ATM |

| 20万借りたときの最低返済額 | 8,000円 |

| 無利息期間 | 最大30日間 |

※2025年9月現在

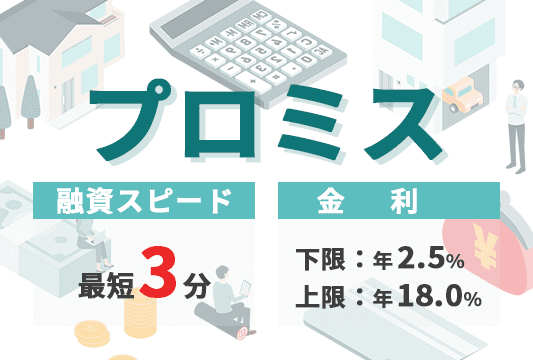

プロミスは最短3分審査が可能で、急いで20万円借りたいときでも対応できる可能性があります。

「タイムセールの終了時間まであと30分しかない」「外出先で夕方になって偶然欲しかったものを見つけた」など、焦っているときにぴったりです。

申し込みはアプリやWebから手軽にでき、来店の必要もありません。

勤務先への電話連絡があった人は全体の2%のみ※で、電話の待ち時間が省略できる可能性も高いです。

必要書類はアプリからすぐに提出でき、契約までの手続きもスピーディーです。

契約したらすぐに振り込みやスマホATM取引で借り入れできます。

安定継続収入があれば以下の勤務形態でも申し込めて、幅広い人に利用しやすい消費者金融です。

少しでも急いで20万借りる必要がある人は、プロミスに申し込みましょう。

※参考:よくあるご質問│プロミス

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 最短融資時間 | 最短18分※ |

| 金利(年) | 3.0%~18.0% |

| 対象年齢 | 満20歳以上69歳 |

| スマホATM取引に対応したATM | ・セブン銀行ATM ・ローソン銀行ATM |

| 20万借りたときの最低返済額 | ・約定日制:8,000円 ・サイクル制:9,000円 |

| 無利息期間 | 初回の人は最大30日間 |

※2025年9月現在

アイフルは審査の独自性が期待できる消費者金融です。

アイフル以外の大手消費者金融はいずれも銀行グループに属していて、ある程度銀行の基準も考慮して審査基準を設定しています。

アイフルは銀行グループに所属しておらず独自経営のため、他の消費者金融と審査基準に差が出やすい傾向です。

審査が甘いわけではなく、審査視点の違いから他のカードローンで審査に落ちた人でも、審査に通る可能性があります。

アイフルは返済方式を以下の2つから選択でき、借りた20万円を計画的に返済可能です。

| 返済方式 | 内容 | 特徴 |

|---|---|---|

| 約定日制 | 毎月決まった日に返済する | 決まった日に返済するので忘れにくい |

| サイクル制 | 初回借入日または返済日の翌日から35日後が次回返済日に設定される | 経済的な余裕に合わせて調整しやすい |

毎月決まった日に返済する約定日制は、決まった日に返済するので返済を忘れにくいです。

サイクル制を選ぶと余裕があるときは早め、お金がないときは最大35日空けて返済できるため、調整しやすいのがメリット。

アイフルは希望に合わせて返済方式を決めたい人にもぴったりです。

20万円借りる際の審査が不安な人や一度審査に落ちた人は、審査に独自性の期待できるアイフルを利用しましょう。

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細はこちら |

| 最短融資時間 | 最短15分 |

| 金利(年) | 3.0%~18.0% |

| 対象年齢 | 満20歳~74歳 |

| スマホATM取引に対応したATM | ・セブン銀行ATM ・ローソン銀行ATM |

| 20万借りたときの最低返済額 | 8,000円 |

| 無利息期間 | ✕ |

※2025年9月現在

SMBCモビットはサービス連携機能が豊富で、20万円借りた後も便利に使える消費者金融です。

| 連携先 | 機能 |

|---|---|

| LINE | ・LINEから会員専用サービス「Myモビ」にアクセス ・PayPayマネーへの送金で借り入れ |

| Vポイントサービス | ・1ポイント1円として返済に利用 ・返済のうち利息額200円につき1ポイント付与 |

| Tカード プラス(SMBCモビット next) ※2024年9月30日からモビットカードnextに切り替え |

クレジットカード機能つきのカードも選択可能 |

LINEから会員専用サービス「Myモビ」にアクセスできれば、返済額や返済期日の確認も、手軽に行えます。

PayPayマネーへの送金で借り入れもでき、振込融資後のチャージやATMでの引き出しをしなくても支払いが可能です。

Vポイントサービスと連携すれば、貯めたポイントを返済に回せて利息の負担を軽減できます。

利息200円につき1ポイント付与されるため、貯めたVポイントを日常生活で使いたい人にもぴったりです。

クレジットカード機能つきのカードを発行すれば、Vポイントを集中して貯められます。

申込時も最短15分融資と対応が素早く、現金が必要なときにはスマホATM取引での引き出しにも対応。

普段利用する機会の多いLINEやVポイントと連携させてスムーズに利用したい人は、SMBCモビットに申し込みましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | 最短20分 |

| 金利(年) | 2.4%~17.9% |

| 対象年齢 | 20歳以上72歳以下 |

| スマホATM取引に対応したATM | セブン銀行ATM |

| 20万借りたときの最低返済額 | 9,000円 |

| 無利息期間 | 最大30日間 |

※2025年9月現在

アコムは利用者へのサポートが充実したカードローンで、初めて20万円借りるのが不安な人に向いています。

アコムにはチャットサービスがあり、知りたい内容に絞って素早く調べられます。

操作が分からないときはフリーコールに電話をして、オペレーターと画面を共有しながらの問い合わせも可能です。

アコムでは電話リレーサービスも実施していて、手話や文字と音声を通訳。

耳や言葉が不自由でも、電話で即時問い合わせに対応できます。

アコムは初めて借りる人でも分かりやすいよう、シンプルな流れにこだわった消費者金融です。

申し込みフォームに必要事項を入力し、必要書類を送信したら、Web上で手続きが完了します。

申し込みが不安なときは、アコムで20万円借りましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | Webで最短20分融資も可能※ |

| 金利(年) | 4.5%~18.0% |

| 対象年齢 | 満20歳以上70歳以下 |

| スマホATM取引に対応したATM | セブン銀行ATM |

| 20万借りたときの最低返済額 | 8,000円 |

| 無利息期間 | 365日間※ |

※2025年9月現在

レイクを利用して365日間※の無利息期間が適用されると、20万円借りたときの利息の負担を大幅に抑えられます。

レイクにWebで20万円の借り入れを申し込んで60日間の無利息期間※が適用された場合と、365日間の無利息期間※場合に節約できる利息の違いは以下の通り。

| 無利息期間 | 節約できる利息 |

|---|---|

| 無利息期間が30日の消費者金融 | 4,500円程度 |

| レイクの60日間無利息※ | 8,900円程度 |

| レイクの365日間無利息※ | 40,000円程度 |

※ 年金利18%、毎月8,000円を返済し、31回以内に完済した場合

このシミュレーションでは毎月の最低返済額で算出しているので、もっと多い額を返済して返済期間を短くすると、利息の節約に効果的。

無利息期間が60日間※または365日間※であれば繰り上げ返済もしやすく、利息を効果的に抑えられます。

365日間の無利息期間※が適用された場合、20万円借りても365日間以内に返済すれば利息を0円にできます。

レイクはWebで申し込むと、最短15秒で審査結果の表示も可能です。

20万円借りられるか不安で、審査結果表示までの待ち時間を減らしたい人にも向いています。

無利息期間のうちにできるだけ繰り上げ返済をして利息を軽減したい人は、レイクに申し込みましょう。

アプリ完結で20万借りたい人におすすめのサービスは、以下の3つです。

スクロールします→

| アプリ完結のローンサービス | 最短融資時間 | 金利(年) | 対象年齢 | 対応のキャッシュレス決済 | 20万借りたときの最低返済額 | 無利息期間 |

|---|---|---|---|---|---|---|

| LINEポケットマネー | 最短30分~1時間程度※1 | 3.0%~18.0% | 満20歳から65歳まで | ✕ | 8,000円 | 最大30日間利息キャッシュバック |

| dスマホローン | 最短即日 | 3.9%~17.9% | 満20歳以上満68歳以下 | d払い | 8,000円 | ✕ |

| au PAY スマートローン | WEB申し込み完結で最短即日※2 | 2.9%~18.0%※3 | 20歳~70歳 | au PAY | 8,000円 | ✕ |

※2024年12月現在

※1 審査状況によって、審査結果のご連絡に2~3日以上掛かる場合があります。

※2 au PAY 、au PAY プリペイドカードをお持ちの方。

お申し込み内容により、お手続きにお時間がかかる場合や、ご希望に添えない場合がございます。

※3 2020年4月28日以前にお申し込みの方8.0%~18.0%

アプリ完結の融資サービスは、普段利用しているキャッシュレス決済と連携できる借入先を選びましょう。

au PAYを利用している人は、au PAY スマートローンで借りてau PAY残高にチャージして使うと、ポイントが付与されてお得です。

アプリ完結の融資サービスは、関連サービスを利用していると審査で有利に働くケースもあります。

dスマホローンは、ドコモが提供するドコモスコアリングも審査に影響するため、ドコモの利用歴が長い人や、サービス利用頻度の高い人が有利です。

普段利用しているサービスに合わせて、申込先を決めましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | 最短30分~1時間程度※1 |

| 金利(年) | 3.0%~18.0% |

| 対象年齢 | 満20歳から65歳まで |

| 対応のキャッシュレス決済 | ✕ |

| 20万借りたときの最低返済額 | 8,000円 |

| 無利息期間 | 最大30日間利息キャッシュバック |

※2024年12月現在

※1 審査状況によって、審査結果のご連絡に2~3日以上掛かる場合があります。

LINEポケットマネーは、20万円借りたいとき申込前に仮条件を確認できる融資サービスです。

LINEポケットマネーの審査は、以下の2つの観点で実施されます。

貸金業者として行う審査では安定継続収入があるか、他社からの借り過ぎや延滞がないかチェックします。

合わせてスコアリングサービス「LINEスコア」を元に、他社では借りられない人に対して別の基準からの審査も実施。

LINE関連サービスの利用状況を元に、返済能力を判断しています。

LINE上で質問に回答して「LINEスコア」を算出すると、金利や限度額の目安が表示される仕組みです。

申し込み前に仮条件が表示されれば、利息の予想がしやすくなります。

LINE関連サービスを頻繁に利用していると、より低金利で借入可能。

例えばLINEマンガで毎月5,000円ずつ課金してマンガを読んでいると、5,000円は娯楽に回せる余裕があると判断できます。

娯楽に使っているお金で返済すればいいので、審査に通過できると考えられるためです。

申し込み前に仮条件を確認したい人や、LINE関連サービスの利用頻度が高い人は、LINEポケットマネーに申し込みましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | 最短即日 |

| 金利(年) | 3.9%~17.9% |

| 対象年齢 | 満20歳以上満68歳以下 |

| 対応のキャッシュレス決済 | d払い |

| 20万借りたときの最低返済額 | 8,000円 |

| 無利息期間 | ✕ |

※2025年9月現在

dスマホローンは、ドコモユーザーが有利な条件で20万円借りられる可能性のあるローンサービスです。

ドコモユーザーは条件を満たすと最大3.0%の金利優遇を受けられます。

| 条件 | 優遇される金利(年) |

|---|---|

| 以下の回線契約がある ・ドコモ ・ahamo ・irumo |

1.0% |

| 月1回以上d払い残高で支払いをしている | 0.5% |

| dカードを保有している | ・dカード:0.5% ・dカード GOLD:1.5% |

3つの金利優遇を合計すると、最大3.0%の割引になる計算です。

上限金利14.9%で20万円借りられるのは、銀行カードローンと同じ金利水準で利息の節約に繋がります。

dスマホローンはドコモスコアリングによる審査が行われ、ドコモ回線の利用の長さや支払い履歴も審査に影響します。

ドコモスコアリングにはコンテンツ利用状況も反映されるため、ドコモ関連サービスの利用が多い人も有利です。

出典:報道発表資料│ドコモ

ドコモ回線を3年以上利用している人や、dカード GOLDを保有し割引率の高い人は、dスマホローンを利用しましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | WEB申し込み完結で最短即日※3 |

| 金利(年) | 2.9%~18.0%※4 |

| 対象年齢 | 20歳~70歳 |

| 対応のキャッシュレス決済 | au PAY |

| 20万借りたときの最低返済額 | 8,000円 |

| 無利息期間 | ✕ |

※2024年12月現在

※3 au PAY 、au PAY プリペイドカードをお持ちの方。

お申し込み内容により、お手続きにお時間がかかる場合や、ご希望に添えない場合がございます。

※4 2020年4月28日以前にお申し込みの方8.0%~18.0%

au PAY スマートローンは最短30分審査にも対応できる、カードレス契約可能な融資サービスです。

審査結果を早めに聞ける可能性があるため、お金を用意できるか早く知りたいときにも便利。

au IDを持っていればauユーザー以外でも利用でき、申し込みの際はau IDの登録情報が反映されるので入力項目が少なく済みます。

新規申込時にインターネットで口座登録を完了させると、本人確認書類の提出も必要ありません。

au PAY スマートローンは、シンプルな流れでさっと申し込みを済ませたい人に向いています。

借りたお金をau PAY 残高にチャージして使えば、200円の利用につき1Pontaポイントを付与。

20万円を全額au PAY 残高で使用すれば、1,000Pontaポイント貯められます。

バーコード決済が使える店舗での買い物や通販サイトでお金を使いたいときは、au PAY スマートローンが最適。

30分程度で審査結果の分かるアプリ完結ローンが希望の人や、au PAYを利用している人は、au PAY スマートローンを利用しましょう。

ゆとりを持って20万円を返済したい人におすすめの銀行カードローンは、以下の通りです。

スクロールします→

| 銀行カードローン | 最短融資時間 | 20万借りたときの金利(年) | 対象年齢 | 20万借りたときの最低返済額 | 口座開設なしでも利用可能 |

|---|---|---|---|---|---|

| 三井住友銀行のカードローン | 最短当日 | 12.0%~14.5% | 満20歳以上、満69歳以下 | 4,000円 | 〇 |

| 楽天銀行スーパーローン | 最短翌営業日 | 14.5% | 20~62歳 | 5,000円 | 〇 |

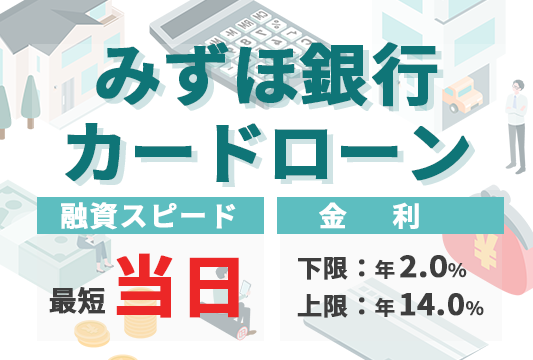

| みずほ銀行カードローン | Web申し込みで最短当日 | 14.0% | 20~66歳 | 4,000円 | ✕ |

※2025年9月現在

カードローンの利息は金利によって決まり、金利が低いほど支払う利息も少なく済みます。

カードローンでは月々決まった金額を返済する必要があり、銀行は消費者金融よりも返済額が低い傾向。

銀行カードローンは借入額によって金利が細かく分かれているケースも多く、20万円借りるときに適用される金利を推測しやすいです。

事前に細かくシミュレーションをしてから申し込みたい人にもぴったり。

カードローンの申込先に口座を持っていると、自動融資や口座振替による返済などのサービスを受けられる商品もあります。

まずは普段取引している銀行にカードローン商品がないかチェックしましょう。

銀行カードローンはゆとりをもって返済できる半面、審査は厳しい傾向にあります。

「アルバイトで収入がやや変動する」「仕事を始めて間もない」といった人は、融資専門の消費者金融の方が審査に通りやすいです。

返済の負担が気になる人は、銀行カードローンを利用しましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | 最短当日 |

| 20万借りたときの金利(年) | 12.0%~14.5% |

| 対象年齢 | 満20歳以上、満69歳以下 |

| 20万借りたときの最低返済額 | 4,000円 |

| 口座開設なしでも利用可能 | 〇 |

※2025年9月現在

三井住友銀行のカードローンでは、即日審査結果を聞ける可能性があります。

銀行カードローンは最短翌営業日まで審査結果が出ない例も多いため、三井住友銀行のカードローンは銀行カードローンでできるだけ早く借りたい人にぴったりです。

ただし、申込完了後の確認事項や本人確認書類の提出状況によっては、審査に時間がかかります。

できるだけ午前中から昼頃までに申し込み、すぐに書類の提出も済ませましょう。

20万円借りたときの返済額は4,000円と、消費者金融の半額程度です。

「返済に回せるお金の余裕はあまりないけれどカードローンを利用したい」「経済状況の変化に備えてゆっくり返済したい」といった人でも、無理なく返済できます。

三井住友銀行のカードローンは、カードレス契約にも対応。

三井住友銀行に普通預金口座を持っている人は、キャッシュカードでの借り入れもできます。

普通預金口座に残高が不足したときは自動で融資を受けられるので、公共料金支払い時や預金の引き出し時に残高不足になる心配もありません。

銀行カードローンで早めに借りたい人や、普通預金口座を持っていて便利に利用できる人は、三井住友銀行のカードローンを選びましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | 最短翌営業日 |

| 20万借りたときの金利(年) | 14.5% |

| 対象年齢 | 20~62歳 |

| 20万借りたときの最低返済額 | 5,000円 |

| 口座開設なしでも利用可能 | 〇 |

※2025年9月現在

楽天銀行スーパーローンはアプリ完結も可能な、申し込み手続きがしやすいカードローンです。

楽天会員なら楽天会員情報を引き継いで申し込みできるため、入力項目が最小限で済みます。

銀行カードローンによっては、口座を持っていないと自動引き落としによる返済ができないケースも。

楽天銀行スーパーローンは、楽天銀行以外の口座も返済用口座として登録可能です。

楽天銀行スーパーローン審査では、楽天会員ランクに応じて優遇が受けられるケースもあります。

会員ランクが高ければ審査で有利になる可能性もあり、20万円借りるときの審査が不安な人にもぴったりです。

楽天銀行に口座を持っている人は、以下2つの条件を満たすとハッピープログラムの会員ステージが1つアップします。

ハッピープログラムとは楽天銀行の利用者を対象とした優遇プログラムで、ステージが上がるとATM手数料や他行あて振込手数料の無料回数が増えます。

アプリやWebから手軽に手続きを進めたい人や楽天会員は、楽天銀行スーパーローンを選びましょう。

| 項目 | 内容 |

|---|---|

| 最短融資時間 | Web申し込みで最短当日 |

| 20万借りたときの金利(年) | 14.0% |

| 対象年齢 | 20~66歳 |

| 20万借りたときの最低返済額 | 4,000円 |

| 口座開設なしでも利用可能 | ✕ |

※2025年9月現在

みずほ銀行カードローンは銀行ならではの金利設定で、20万円借りたときは年14.0%が適用されます。

20万円を2年で返済したとして、年18.0%の消費者金融と比較した結果は以下の通りです。

| 借入先 | 利息 |

|---|---|

| みずほ銀行カードローン | 30,500円程度 |

| みずほ銀行カードローン(住宅ローン契約者) | 29,300円程度 |

| 年18.0%の消費者金融 | 39,600円程度 |

返済期間が2年間なら、消費者金融よりも9,000円程度支払う利息が少なく済みます。

みずほ銀行で住宅ローンを契約している人は0.5%の金利引き下げが受けられ、よりお得です。

Web申し込みなら最短当日審査結果も聞けますが、口座開設に数日かかります。

口座を持っている人なら、急いでいるときでも申し込みやすいです。

銀行ならではの金利で借りたい人や、みずほ銀行に口座を持っている人は、みずほ銀行カードローンを選びましょう。

「審査なしで借りたい」「返済が難しいけれど20万必要」などの理由で、カードローン以外の方法で借りたいときには、以下の方法があります。

キャッシング枠設定済みのクレジットカードを持っている人は、特別な手続きなしにすぐ借り入れできます。

担保にできる品物や預貯金などがある人は、審査を受ける必要がありません。

質屋や総合口座の自動融資機能を利用すれば、審査なしでの借り入れも可能です。

一時的な生活苦なら、公的融資制度で乗り切れるケースもあります。

内定が出ている学生は、内定者向けローンならアルバイトをしていなくても契約可能です。

20万円はまとまった金額ですが、事情によっては相談すれば借りられる可能性があります。

「キャッシング枠の設定されたクレジットカードがある」「担保がある」と、状況に合わせて借り方を決めましょう。

キャッシング枠が設定済みのクレジットカードなら、新しく審査を受けなくても今すぐ借りられます。

キャッシング枠はショッピング枠とは別に現金を借りるための枠で、申込時に設定しているケースも多いです。

クレカの申込時にキャッシングの申し込みも行っている人は、ショッピング機能と同時に審査が終了しています。

以下の方法で手続きをして、必要な20万円を借りましょう。

キャッシング枠が付帯しているか分からない人は、クレジットカードのアプリまたはマイページにログインしましょう。

「キャッシング」のページに、借入可能額が表示されていたらキャッシング枠の審査が終了していてすぐに利用できる状態です。

カードを使い続けているうちに枠が設定されている例もあるので、枠が設定されているか分からない人は、Web会員サービスや利用明細を確認しましょう。

クレジットカードのキャッシング枠は、ショッピング枠の中に含まれます。

カード全体で使える金額は、ショッピング枠と同じです。

以下の人はショッピングとキャッシングの金額を合計して、50万円まで利用できます。

ショッピングに40万使うと、キャッシングできる金額は残り10万円です。

20万円借りるには、ショッピングの金額を30万円までに抑えなければいけません。

クレジットカードのキャッシング枠で借りるなら、カードの利用金額を調整しながら借り入れしましょう。

20万円の査定額が出る品物を持っている人は、質入れすれば無職でも20万借りられます。

質入れとは、質屋に品物を預けてお金を借りる方法です。

質屋は以下の流れで利用できます。

質屋は預け入れる品物を担保に融資するため、申込者に返済能力がなくても構いません。

万が一返済が滞ったときは、預かった品物を売却してお金を回収します。

質屋が損をする心配はないため、利用者に対する審査なしでの融資も可能です。

利用者側にとっても、返済の心配をしなくて済むメリットがあります。

ただし返済できないと品物を失うので、戻ってこないと困るものを預けるのは避けましょう。

質屋では、査定金額の7~9割の金額を融資しています。

20万借りるなら、最低でも23~25万円以上の査定額が出る品物を持ち込まなければいけません。

ブランド品や高級腕時計は、高額査定が出やすい傾向です。

1つで足りないときは、複数の品物を持ち込んで23万円以上の査定額が出るよう調整しましょう。

不要な品物を持ち込むなら、預かってもらうより売却すると受け取れるお金が増えます。

買取では預かった品物を管理する手間がかからず、2割程度査定額が高くなる傾向です。

繰り返し質屋を利用したい人は質入れ、少しでも受け取るお金を多くしたい人は買取を利用して20万円用意しましょう。

一時的な失業や生活苦でお金のやりくりが難しいときは、公的融資を利用しましょう。

公的融資は、金銭的に余裕がなく生活も成り立たない人のために、国や市町村がお金を貸してくれるシステムのこと。

20万円借りられる可能性のある制度は以下の通りです。

| 制度 | 利用できる人 | 金利(年) | 相談先 |

|---|---|---|---|

| 生活福祉資金貸付制度 | ・低所得世帯 ・障害者世帯 ・高齢者世帯 |

・保証人あり:無利子 ・保証人なし:1.5% |

市区町村社会福祉協議会 |

| 母子父子寡婦福祉資金貸付制度 | ・ひとり親家庭 ・寡婦 |

・保証人あり:無利子 ・保証人なし:1.0% |

地方公共団体の福祉担当窓口 |

生活福祉資金貸付制度は、一般の金融機関から必要な資金を借りられない低所得世帯や、障害者世帯を対象とした融資です。

母子父子寡婦福祉資金貸付制度は、ひとり親家庭や配偶者のいない女性を対象とした融資制度。

いずれも借りた資金の使い道が決まっていて、お金が必要な理由に合わせて利用できる資金が決まる仕組みです。

例えば生活福祉資金貸付制度なら、生活再建までの間に必要な生活費用や引っ越し費用が目的のときに20万円借りられる可能性があります。

公的融資制度は返済を前提としていて、返済能力がないと判断されれば借りられません。

貸付の決定に当たっては、貸付条件に加え、償還可能性の有無が考慮されることとなります

出典:生活福祉資金貸付制度│厚生労働省

一時的に困窮していて一般的な金融機関から借りられない人は、制度の利用も可能です。

以下のように返済自体が難しいと考えられるときは、制度を利用できません。

いずれの制度も窓口で相談してから利用する必要があるため、生活に困っているときは一度相談に出向きましょう。

相談内容によっては生活保護や別の制度の利用も検討してもらえます。

以下の担保を用意できれば、安定収入がなくても20万円借り入れできます。

| 担保 | 制度 | 利用先 |

|---|---|---|

| 定期預金 | 総合口座の自動融資 | 総合口座を開設できる金融機関 |

| ・定期貯金 ・定額貯金 |

貯金担保自動貸付け | ゆうちょ銀行 |

| 保険の解約返戻金 | 保険の契約者貸付 | 保険会社 |

返済できなかったとしても担保を元に借りたお金を回収できるため、審査を行う必要がありません。

一般の銀行やゆうちょ銀行では、定期性の預貯金を担保とした融資を行っています。

総合口座を開設していると、普通預金口座の残高が不足したとき、自動的に定期性の預貯金から融資を受けられる仕組みです。

例えば普通預金口座の残高が1万円のときに公共料金3万円の引き落としがあると、2万円自動で借りられ、残高不足を防げます。

ATMで普通預金を引き出すときも、残高が足りなければ定期性の預貯金を解約しなくても自動融資が可能です。

保険の契約者貸付は、解約返戻金のある貯蓄性の高い保険を契約している人が利用できます。

解約返戻金とは保険の解約時に備えて積み立てられているお金で、解約返戻金の6割~8割を目安に借り入れ可能です。

解約返戻金が35万円以上あれば、保険を解約せずに20万用意できます。

担保にできるお金がある人は、総合口座の自動融資や保険の契約者貸付を利用して20万円借りましょう。

就職内定が出ている人は、アルバイトをしていなくても内定者向けローンが利用できます。

通常学生がお金を借りるには、自分でアルバイトをして収入を得ていなければいけません。

内定者向けローンは就職後の収入を元にお金を貸す方式のため、契約時点で収入がなくても利用できます。

就職するまでは利息のみの返済で済む商品もあり、返済しやすいです。

内定者向けローンを取り扱っている金融機関は少ないため、就職予定の地域に利用できるローンがあるか確認しましょう。

内定者向けローンは利用できる地域や、申込者の年齢にも制限があります。

対象地域に住んでいて、対象地域にある企業に内定が決まっている人なら、ローンを利用可能です。

アルバイトをしている学生なら、消費者金融や学生向けのローン会社でも借り入れできます。

アルバイトをしていない人は、内定者向けローンを検討しましょう。

どこからも借りられないとき、どうしても20万必要な理由があるなら人に頼んでみましょう。

納得してもらいやすい理由の例は、以下の通りです。

一時的で生活に困る理由があるなら、貸してもらえる可能性があります。

20万円はまとまった金額なので、相手が本当に返済してくれるか不安に思いやすいです。

返済計画と返済期日をきちんと伝え、納得してもらえるよう計画を立ててから相談しましょう。

借り入れする際は、以下の内容を記載した借用書の作成も必要です。

口約束のみだと、勘違いや時間の経過によって約束を忘れたためにトラブルが起こる可能性もあります。

書面に証拠を残し、約束に従って返済を進めましょう。

20万は簡単に借りられないうえに、審査に通過できても完済するまで返済を続ける必要があります。

20万円借りるときに知っておきたいポイントは、以下の通り2つあります。

20万円借りるには、申込時の審査に通らなければいけません。

審査の実施は法律により決められていて、融資できる金額は年収の3分の1までと上限が設けられています。

20万円借りたら、借入先のルールに従って返済が必要です。

借入先によって返済のルールが違うので、確認しないまま借りると「思ったより返済額が多い」「利息を計算に入れていなかった」と困る可能性もあります。

返済のルールもチェックしてから申込先を決めましょう。

20万円借りるには、年収が60万円以上必要です。

消費者金融やアプリ完結の融資サービスで借りられる金額は、年収の3分の1までと決められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

出典:1 お借入れは年収の3分の1までです│日本貸金業協会

融資できる金額に上限を設けるルールは、総量規制と呼ばれます。

銀行カードローンも総量規制を踏まえて上限額を決めているため、年収60万円に達していない人は20万円借りられません。

月5万円の収入を得ていれば年収60万円に達し、パートやアルバイトでも無理なく稼げます。

年収60万円に達していない人は、質屋や担保を用意する方法で借りましょう。

年収60万ある人は、消費者金融や銀行カードローンに申し込んで審査に通る可能性があります。

ただし最初から総量規制ぎりぎりまで借りるのは難しいです。

年収60万円ぎりぎりなら、審査に柔軟性の期待できる消費者金融を選びましょう。

20万円借りるなら、申込前に返済額や利息をチェックしましょう。

返済額は借入先によって違い、消費者金融やアプリ完結の融資サービスは銀行カードローンよりも月々の返済額が多い傾向です。

| 借入先 | 月々の返済額 |

|---|---|

| プロミス | 8,000円 |

| アコム | 9,000円 |

| LINEポケットマネー | 8,000円 |

| dスマホローン | 8,000円 |

| 三井住友銀行のカードローン | 4,000円 |

| 楽天銀行スーパーローン | 5,000円 |

早めに返済を進めるなら消費者金融やアプリ完結の融資サービス、ゆとりを持って返済したい人には銀行カードローンが向いています。

月々の予算と支払いに必要な金額を確認して、いくらまでなら返済に回せるか確認しましょう。

月に1万円支払える余裕があるなら、どこで借りても問題ありません。

月に5,000円しか返済できる余裕がない人は、銀行カードローンを選びましょう。

20万円借りると、借りた金額に利息をつけて返済しなければいけません。

借りた金額のみ返すつもりでいると、予定よりも出費が多く滞納の原因になる可能性もあります。

利息は金利と返済期間によって決まる仕組みで、金利の借入先でも返済期間が長くなれば返済総額は高くなる可能性も。

借入先のルールに従って返済したとして、返済シミュレーションをした結果は以下の通りです。

| 借入先 | 金利 | ルール通りに返済したときの利息 |

|---|---|---|

| プロミス | 18.0% | 52,500円程度 |

| アコム | 18.0% | 52,500円程度 |

| 三井住友銀行のカードローン | 14.5% | 141,100円程度 |

| みずほ銀行カードローン | 14.0% | 136,400円程度 |

銀行カードローンは返済額が少ない分、返済回数が増え、最終的に支払う利息も増えると分かります。

三井住友銀行のカードローンやみずほ銀行カードローンは、返済が進むと返済額も減る仕組みです。

返済期間が長期化するため、利息額が大きくなります。

三井住友銀行のカードローンで、プロミスと同様に毎月8,000円返済すると、利息額は39,500円です。

カードローンの返済額は月々最低限返済しなければいけない金額で、多く返済しても構いません。

銀行カードローンを利用するなら、余裕のある時多めに返済して、利息総額を減らしましょう。

どうしても20万借りたい人によくある質問は以下の通りです。

借りたお金は返済しなければならず、滞納せずに完済できるか不安な人も多いです。

申込時の審査が心配なら、審査に通るための対策をしてから申し込みましょう。

借入先が見つからないときは、会社の制度が利用できる可能性もあります。

20万借りたいのに不安があってためらっている人は、疑問を解消してから申し込みに進みましょう。

返済が不安なときは、以下の対策をして滞納を防ぎましょう。

20万借りたときの月々の返済額は、利用する金融機関によって異なります。

例えばプロミスで20万借りたら、毎月最低8,000円の返済をしなければいけません。

楽天銀行スーパーローンなら、最低返済額が5,000円です。

月々いくらまで返済できるかチェックして、無理のない借入先を選びましょう。

余裕があるときは繰り上げ返済をすると、完済までの時期を早められ延滞しにくいです。

「ATM返済で返済日を忘れそう」「自動引き落としで口座の残高が不足しそう」といった人は、借入先のお知らせ機能やリマインドアプリを活用しましょう。

申込時の審査に通りやすくなるコツは、以下の通りです。

借入時の審査では返済能力と合わせて、返済の約束を守ってくれるかも確認しています。

入力ミスや曖昧な情報の記入をすると、嘘をついているのではないかと疑われて信用を失う可能性も。

入力ミスがないか送信前にチェックし、「給料の金額がよく分からない」「会社の番地が正しいか不安」といったときは正確な情報を確認してから入力しましょう。

複数の業務を行っている銀行よりも、融資に専念している消費者金融の方が審査に柔軟性を持たせています。

審査が不安なときは消費者金融を利用しましょう。

複数の金融機関に申し込むと「お金に困っているのではないか」「審査に同時通過すると借り過ぎになるのではないか」と疑われます。

遅くても翌日までに審査結果を聞ける可能性は高いので、1件ずつ申し込みましょう。

会社で20万円借りる方法には、以下の2つがあります。

| 方法 | 内容 | 利用できる人 |

|---|---|---|

| 従業員貸付制度 | ・会社の福利厚生の1つ ・社員がお金の心配をせず働けるよう融資する制度 |

従業員貸付制度が導入されている企業に勤めている正社員 |

| 給料の非常時払い | ・労働基準法で規定 ・すでに働いた分の給料を給料日前に受け取る制度 |

出産、疾病、災害など非常時のため費用が必要な労働者 |

従業員貸付制度が導入されている企業は、会社から20万借りられる可能性があります。

従業員貸付制度は、社員がお金の心配をせずに働けるようお金を貸す福利厚生制度。

一般的な返済能力の審査ではなく、勤続年数や勤務態度により審査を実施します。

勤め始めたばかりの人や無断欠勤がない限り、審査に落ちるケースは少ないです。

ただし多くの企業で借入目的が限られるので、会社の規定を確認しましょう。

給料の非常時払いは労働基準法に定められた制度で、正確には借り入れではありません。

出産や疾病といった非常時に、すでに働いた日数分の給料を給料日前に受け取れる内容です。

労働基準法第25条では、労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならないと定められています。

出典:労働基準法第25条(非常時払)について│厚生労働省

前回の給料日から20日間働いたとすれば、20日分の給料を受け取れる仕組み。

働いた日数分の給料が20万円に達していれば、20万用意できます。

借入先が見つからないときは、会社の制度も活用しましょう。

プロミス

プロミス

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

※お申込み時間や審査によりご希望に添えない場合がございます。SMBCモビット

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

▼365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

▼60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

▼期間共通

・無利息期間経過後は通常金利適用

・初回契約翌日から無利息適用

・他の無利息商品との併用不可

>貸付条件はこちらアイフル

※最短18分:お申込み時間や審査状況によりご希望にそえない場合があります。

貸付条件:※定期的な収入と返済能力を有する方で、当社基準を満たす方

収入証明書類:※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

貸付利率,遅延損害金,契約限度額または貸付金額,返済方式,返済期間・回数,担保・連帯保証人のいずれかを訴求している場合

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要アコム

※最短20分:お申込時間や審査によりご希望に添えない場合がございます。

※24時間最短10秒で振込:金融機関により異なります。

※原則、お勤め先へ在籍確認の電話は行いません。

※実施が必要となる場合でも、お客様の同意を得ずに実施することはありません。

貸し付け条件:20歳以上の安定した収入と返済能力を有する・当社基準を満たす方

※最新の情報ではない可能性があるau じぶん銀行カードローン※au じぶん銀行公式楽天銀行スーパーローン

※審査完了までは個人差があります。また土日祝は営業しておりません。

楽天会員ランクに応じて審査優遇:※一部例外ありベルーナノーティス

※収入証明書類が必要な場合もございます(要審査)。

※ご提出いただいた書類は返却いたしませんのでご了承ください。住信SBIネット銀行カードローン

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。三井住友銀行カードローン

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。みずほ銀行カードローン

※インターネットでお申込の場合、審査の結果によってご利用限度額を決めさせていただきます。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※外国人のお客さまは永住許可を受けている方が対象となります。

※審査の結果によってはご利用いただけない場合がございます。横浜銀行カードローン

※お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

※満 70 歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。

※イオン銀行、全国の銀行・信用金庫等の提携金融機関ではお借り入れおよび残高照会のみ可能です(ご返済はできません)。オリックス銀行カードローン

※ご利用条件:以下の条件をすべて満たす方

・お申込み時の年齢が満20歳以上69歳未満の方

・原則、毎月安定した収入のある方

・日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

・株式会社ドコモ・ファイナンスまたは新生フィナンシャル株式会社の保証が受けられる方dスマホローン

<融資時間>

審査:最短即日※1

融資:最短即日※2

※1 年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※ご契約には所定の審査があります。

※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。